![]()

近年、電動キックボードや電動アシストモビリティといった「小型モビリティ」の利用が急増しています。

特に通勤や観光などで手軽に使えることから人気を集めていますが、事故やトラブルが発生した場合に備える保険への加入は重要です。

これらの乗り物は、法律上「特定小型原動機付自転車」や「原動機付自転車」として扱われるため、適切な保険への加入が求められます。

ここでは、電動キックボードに対応した保険の種類と補償内容を詳しくご説明します。

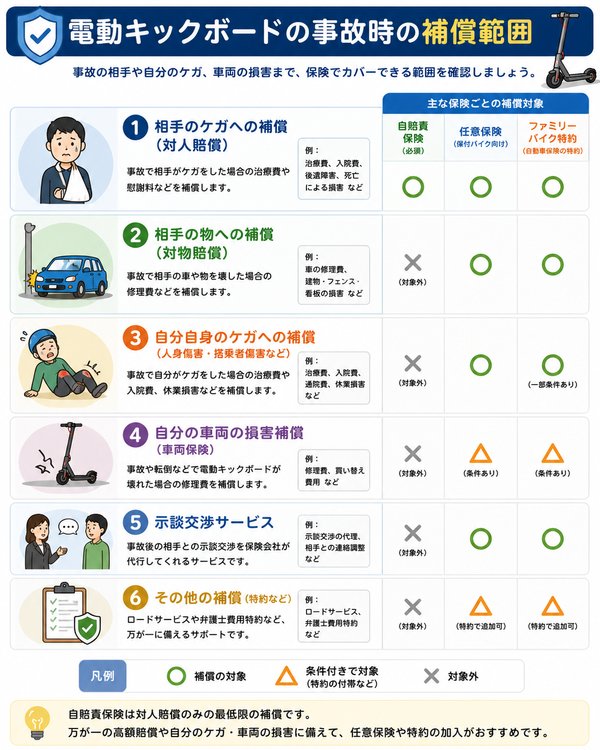

自賠責保険(強制加入)

電動キックボードを利用する人が増える中で、万一の事故に備えた保険加入の重要性が高まっています。特に、道路を走行する場合は「自賠責保険」への加入が法律で義務付けられています。

この保険は最低限の補償を担保するものですが、その内容や注意点を正しく理解していないと、事故時に思わぬ不利益を被る可能性があります。

ここでは、電動キックボード利用者が知っておくべき自賠責保険の基本を詳しく解説します。

自賠責保険とは?

- 正式名称は「自動車損害賠償責任保険」。

- 自動車・バイク・特定小型原動機付自転車(電動キックボード含む)の利用者が法律で強制加入を義務付けられている保険。

- 被害者救済を目的としており、対人事故のみが補償対象となります。

電動キックボードにおける対象範囲

- 公道で走行する電動キックボードは、「特定小型原動機付自転車」もしくは「原動機付自転車」として扱われます。

- ナンバープレートの取得とともに、自賠責保険に加入し、保険証明書を携行する義務があります。

補償内容(上限金額)

- 死亡時:最大3,000万円

- 後遺障害:最大4,000万円(等級により異なる)

- 傷害(治療費・通院費など):最大120万円

これらはあくまでも上限額であり、実際の支払いは被害の程度や認定によって異なります。

【自賠責保険の特徴と注意点】

- 対物事故は補償対象外:他人の車、建物などへの損害は補償されません。

- 加害者本人のケガも補償されない:運転者自身の治療費や入院費は自賠責ではカバーされません。

- 被害者1名につき補償されるため、複数人被害のある事故では補償が不十分になる可能性があります。

【保険期間と保険料の目安】

- 契約期間は1年~5年まで選択可能。

- 保険料(例:原付扱いの場合):

- 1年:約7,000円前後

- 2年:約9,000円前後

- 3年:約11,000円前後

- 長期契約を選ぶことで割安になる傾向があります。

【加入手続きと携帯義務】

- 市区町村でのナンバープレート登録後に、保険会社やコンビニ、ネットで加入手続きが可能。

- 保険証明書(紙もしくは電子)がないと走行できないため、常時携帯が必要です。

任意保険(原付バイク向け)

電動キックボードは、自転車よりもスピードが出て、事故が起きた場合には深刻な被害につながる可能性があります。

自賠責保険への加入は法律で義務付けられていますが、それだけでは「物損事故」や「運転者自身のけが」「相手への高額な賠償」に対応できないことがあります。

こうしたリスクに備えるためには、任意保険の加入が非常に重要です。ここでは、電動キックボードを対象にできる任意保険の内容と選び方について詳しく解説します。

任意保険の対象と基本構成

原付バイク(125cc以下)に対応した任意保険は、電動キックボードの一部にも適用されます。電動キックボードが「原動機付自転車」としてナンバー登録されていれば、以下の補償が任意保険で受けられます:

主な補償内容

- 対人賠償保険:事故で他人を死傷させた際の損害賠償(無制限設定が基本)

- 対物賠償保険:相手の車・建物など物的損害への補償

- 搭乗者傷害保険:運転者自身のケガや入院費などの補償

- 人身傷害補償保険:治療費・慰謝料などを包括的に補償(過失割合に関係なく)

- 車両保険(オプション):電動キックボード本体の破損・盗難等に対する補償

加入の条件と確認点

- 電動キックボードがナンバー登録されていること

- 保険会社が対象車両として電動キックボードを保険対象に含んでいるかどうか

- 利用者の年齢・使用目的などにより保険料が変動

保険料の目安

- 年間数千円~1万円程度が相場

- 対人・対物賠償を「無制限」にし、搭乗者傷害や車両保険を付けるとやや高めになる傾向

- 補償の内容とバランスを見ながら、自分に合ったプランを選ぶことが大切

【任意保険に加入するメリット】

- 高額な損害賠償リスクに備えられる

- 対物事故にも対応できる(自賠責では対象外)

- 自分自身のけがや治療費も補償される

- 示談交渉サービスが付いている保険が多く、トラブル時の対応も安心

【補償を最大限活かすために】

- 補償内容を定期的に見直す

- 電動キックボードの利用頻度や使用目的に応じて、必要な特約を選択

- 家族や他人が運転する場合は、運転者範囲を広く設定しておく

自動車保険の「ファミリーバイク特約」

電動キックボードを使う人が増えている一方で、保険への対応をどうすべきか悩む方も多いのではないでしょうか。

電動キックボードは「原動機付自転車」として扱われることが多く、一定の条件を満たせば、自動車保険に付帯できる「ファミリーバイク特約」で補償を受けられる可能性があります。

この特約は、費用を抑えながら基本的な補償を整えるのに非常に有効です。以下にその内容を詳しく説明します。

ファミリーバイク特約とは?

- 自動車保険の契約に追加できる特約で、原付バイク(125cc以下)の事故に対する補償を付加できる制度です。

- 電動キックボードも「原動機付自転車」としてナンバープレートが交付されていれば、対象となるケースが多いです。

- 本人や家族が運転中に起こした事故について、自動車保険の補償内容を一部転用できます。

【主な補償内容】

-

対人賠償保険

相手を死傷させた場合に補償。契約中の自動車保険と同様、無制限での補償設定が可能です。

-

対物賠償保険

他人の車・建物・物品などに損害を与えた場合の補償。こちらも無制限などの選択が可能です。

-

人身傷害補償 or 搭乗者傷害保険(特約内容によって)

契約者や家族が運転中にけがをした際の補償。入通院・後遺障害・死亡などに対応できます。

-

示談交渉サービス

事故相手との賠償交渉を保険会社が代行してくれるサービスも含まれるため、精神的な負担も軽減されます。

加入条件と適用範囲

- 対象車両が125cc以下で、原付登録されていること

- 契約者本人・配偶者・同居の親族・別居の未婚の子までが補償対象

- 他人の電動キックボードを借りて運転した場合も、条件によって補償されることがあります(要確認)

保険料の目安

- ファミリーバイク特約の追加費用は、年間数千円程度(3,000円〜7,000円前後が一般的)。

- 原付任意保険に比べて、費用が安く抑えられるケースが多いです。

メリットと注意点

【メリット】

- 自動車保険に追加するだけなので、手続きが簡単

- 対人・対物賠償を無制限でカバーできる

- コストパフォーマンスに優れた補償手段

【注意点】

- 車両保険(自分の電動キックボードの修理費など)は対象外

- 運転者の範囲や対象車両の条件により、補償が受けられない場合があるため、事前確認が必須

- 自賠責保険は別途加入が必要

補償内容の確認ポイント

電動キックボードなどの小型モビリティは、便利で気軽に使える一方、事故のリスクがつきまといます。

特に歩行者や他車との接触事故では高額な損害賠償が発生することもあるため、万一に備えて適切な保険に加入することが重要です。

しかし保険の種類や内容は多岐にわたり、どこをチェックすればよいか分かりにくいものです。ここでは、電動キックボードの保険を選ぶ際に特に重要となる補償内容の確認ポイントをご紹介します。

① 対人賠償の補償内容

- 事故で歩行者や他の運転者を死傷させた場合の補償

- 自賠責保険では上限があるため、任意保険では「無制限」の設定が望ましい

- 相手の治療費、慰謝料、逸失利益などが対象

② 対物賠償の補償内容

- 他人の車両や建物、店舗などを壊してしまった場合の補償

- 高級車や店舗の損壊では数百万円~数千万円規模の賠償が必要になることも

- 任意保険では「対物賠償」の金額上限と、免責(自己負担)金額の有無を確認

③ 自分自身のケガに対する補償

- 電動キックボードの事故では、運転者自身が負傷するリスクが高い

- 「搭乗者傷害保険」や「人身傷害補償」があると、自分の治療費や入院費にも備えられる

- 過失割合にかかわらず補償される「人身傷害補償」が特に安心

④ 車両保険の有無(自車補償)

- 自損事故や当て逃げ、盗難などに備え、自分のキックボードの修理費用を補償

- 原付保険では車両保険が付帯されないこともあるため、対象となる保険かを必ず確認

- 高価な電動キックボードを使っている場合は、補償範囲を広げる検討が必要

⑤ 示談交渉サービスの有無

- 事故後に相手との賠償交渉を自分で行うのは大きな負担

- 「示談交渉サービス付き」の保険であれば、保険会社が代理交渉してくれるため安心

- 特に対人事故の際には精神的・時間的負担を大きく軽減できる

⑥ 運転者範囲と年齢条件

- 家族や友人と共有して使う場合、補償の対象となる運転者の範囲を確認

- 年齢制限(例:21歳以上補償、全年齢補償など)も重要な確認事項

- 利用者の範囲が保険の条件に合っていないと、事故時に補償されない可能性あり

⑦ 免責金額・補償の適用条件

- 契約によっては、**自己負担額(免責)**が設定されていることがある

- 免責0円の設定にすると保険料は高くなるが、支払い時の負担が軽くなる

- 使用目的(通勤・業務・レジャーなど)によって補償対象が変わることがあるため、申告内容と実際の利用状況の一致も重要

保険の選び方と対策

電動キックボードをはじめとする小型モビリティは、都市部や観光地を中心に急速に普及しています。

しかし、軽量で機動力が高い反面、事故のリスクや損害の責任は無視できません。いざというときの経済的・法律的なリスクに備えるためにも、適切な保険に加入することが欠かせません。

ここでは、電動キックボードに対応した保険の「賢い選び方」と「加入前に取るべき対策」を解説します。

① 使用目的と走行場所を明確にする

- 公道を走る場合は、必ずナンバープレート登録と自賠責保険への加入が必要です。

- 私有地・施設内のみの利用であっても、思わぬ接触事故が起きる可能性があるため、任意保険で備えるのが理想です。

- 通勤・通学・業務利用などの用途によっても、必要な補償内容が異なります。

② 補償の範囲と保険の種類を比較する

| 補償の種類 | 自賠責保険 | 任意保険(原付) | ファミリーバイク特約 |

|---|---|---|---|

| 対人賠償 | あり(上限あり) | あり(無制限など選択可) | あり(自動車保険と連動) |

| 対物賠償 | なし | あり | あり |

| 自分のけが | なし | あり(特約で追加) | あり(人身傷害など) |

| 車両補償 | なし | 一部で対応 | 原則なし |

| 示談交渉 | なし | あり | あり |

③ 既存の保険との組み合わせを検討する

- すでに自動車保険に加入している場合は、**「ファミリーバイク特約」**を追加することで電動キックボードもカバーできる可能性があります。

- 新たに保険を契約する場合は、原付バイク用の任意保険を比較し、補償内容と保険料のバランスを確認しましょう。

④ 保険会社の対応範囲を確認する

- 保険会社によっては、電動キックボードを対象外とするケースもあるため、必ず事前に確認することが重要です。

- 特に「特定小型原動機付自転車」として登録されている車種かどうかがポイントになります。

【加入前のチェックリスト】

- ナンバープレートは取得済みか?

- 自賠責保険証明書を携帯しているか?

- 家族や第三者が運転する可能性があるか?

- 公道利用の頻度はどれくらいか?

- 高額な機種や業務用の場合、車両補償は必要か?

【保険料と補償のバランスを取る】

- 年間保険料を抑えたい場合は「ファミリーバイク特約」が有効。

- 補償の充実を求める場合は「任意の原付保険」で対物・人身・車両保険をカバー。

- 保険料は数千円〜1万円前後が目安となるため、必要補償に応じてプランを選びましょう。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |