![]()

高齢の親や多忙な家族に代わって、車の保険手続きを代行したいというケースが増えています。

しかし、保険契約は「契約者本人の意思」が重要視されるため、家族が代わって行う場合にも一定のルールや制約があります。今回は、家族が代理で保険を契約・管理する際の方法を、具体的に説明します。

家族が保険契約を代行する際の基本ルール

家族が保険契約を代理で行うには、以下の2つのパターンが考えられます。

1. 契約者は本人、家族が手続きサポートする場合

- 契約者は車の所有者や使用者本人

- 手続きは家族が代行可能(保険会社によっては電話や書面で可能)

- 本人の同意が必要

- 電話対応やWEB操作を家族が代理で行うことも可能(本人確認が必要な場合あり)

2. 家族が正式に契約者になる場合

- 車の所有者や使用者を契約者にする必要がある

- 契約者は車を主に運転する人(「主たる運転者」)

- 家族が運転することが多いなら、契約者を家族にする方がスムーズ

- この場合、等級の引継ぎなどには制限がある(親から子、子から親への引継ぎ条件あり)

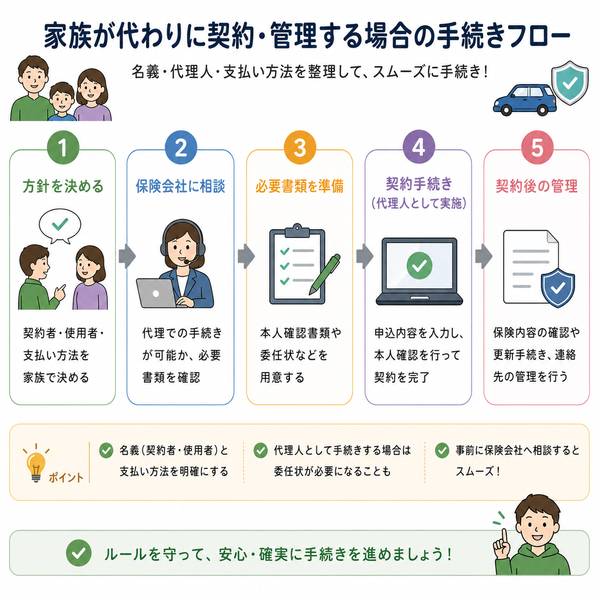

手続きの流れ(例:親に代わって子が管理)

- 契約内容の確認

現在の契約者、被保険者、主な運転者の確認 - 保険会社に連絡

家族が代理で契約・管理したい旨を伝える

委任状や本人確認書類が必要な場合もある - 必要書類の提出

委任状(保険会社指定の様式があることも)

本人および代理人の身分証明書 - 契約内容の変更・更新

家族が契約手続きを進行

保険証券の送付先なども変更可能

【注意点】

- 等級の引継ぎには制限がある

家族間で等級(ノンフリート等級)を引き継げるのは、一定の条件を満たす場合のみです。 - 本人確認が厳格な場合もある

特にWEB手続きでは、契約者本人の確認が求められることがあります。 - トラブル回避のためには事前相談を

保険会社に事前に相談しておくと、スムーズに手続きが進みます。

目次

等級の引継ぎには制限がある

自動車保険では、事故歴や無事故年数に応じて保険料が割引される「等級制度」が採用されています。

この等級は「ノンフリート等級」と呼ばれ、1等級〜20等級まであり、高い等級ほど保険料が安くなります。

ただし、この等級は原則として契約者本人に紐づくものであるため、家族間で自由に譲渡・共有できるものではありません。以下にその制限と例外について詳しく説明します。

等級引継ぎの基本ルール

原則:等級は本人専用

- ノンフリート等級は、契約者本人に与えられた信用のようなもので、基本的には他人に譲渡不可

例外的に引き継げるケース(家族間)

1. 同居の親族間

- 子供や配偶者など、同じ住所に住んでいる親族間であれば引継ぎが可能

- 引き継ぐ側が「新たな契約者」、譲る側が「契約を終了」することが条件

2. 結婚・同居後に家族になる場合

- 結婚して同居している夫婦間での引継ぎも可能

3. 死亡などやむを得ない事情がある場合

- 契約者が亡くなった場合、相続人が引き継げるケースがある(保険会社による審査あり)

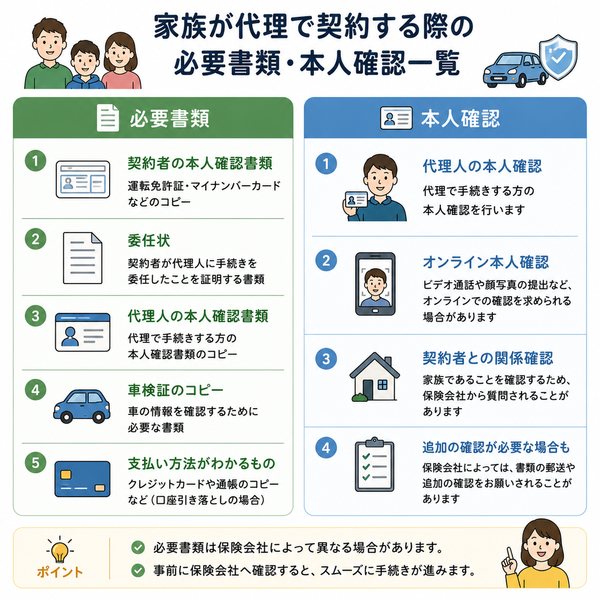

【引継ぎに必要な条件・書類】

- 住民票などで同居を証明

- 戸籍謄本などで親族関係を証明

- 委任状または契約者の同意書

- 旧契約者の保険契約を解約する必要がある場合もある

- 別居の親族(例えば、離れて暮らす子供に保険を引き継ぐ)

- 友人や他人への譲渡

- 保険会社が定める「継承条件」を満たさない場合

【注意点】

- 車両の所有者や使用者も変更が必要な場合あり

- 契約内容によっては一部の特約が引き継げないこともある

- 引継ぎ後は元の契約者が新たに契約しても、等級はリセットされる

本人確認が厳格な場合もある

自動車保険の契約は、補償内容・保険金の受取などが関係する重要な法律行為です。そのため、保険会社では「契約者本人の意思であること」を確認するため、本人確認を厳しく行うケースがあります。

特に近年は不正防止の観点から、確認がより厳格化されています。

本人確認が厳格になる主なケース

1. WEBまたは電話で契約・変更手続きを行うとき

- 契約者本人であることを確認するため、登録された電話番号やメールアドレスでの確認が必要

- 本人の「声による確認」や「生年月日・免許証番号」などの質問に答える必要がある

2. 高額な補償内容や変更手続き

- 契約金額が高い、補償範囲が広いなど、影響が大きい契約の際は特に慎重に確認される

3. 代理人が手続きを希望する場合

- 家族であっても、委任状や本人の署名・捺印が必要

- 書類不備の場合は手続きが保留されることもある

4. 契約情報に不一致がある場合

- 住所や名義などが登録情報と異なると、再確認や書類の再提出を求められることがある

厳格な確認に必要な書類・手段

- 運転免許証や健康保険証などの本人確認書類

- 委任状(保険会社の指定様式)

- 契約者本人による電話確認

- 保険証券番号などの提示

【家族が代理で行う場合のポイント】

- 事前に保険会社へ「家族が代行すること」の相談をしておく

- 契約者本人の同意を得ておく(場合によっては録音での同意が必要)

- 保険会社によっては「代理人登録制度」がある場合も

【注意点】

- 家族間でも情報を第三者に漏らす扱いになる可能性がある

- 代理手続きに関する保険会社の判断は厳格かつ慎重

- 場合によっては手続きに時間がかかる

トラブル回避のためには事前相談を

家族が代わって保険手続きを進める場合、本人確認や契約内容の誤解、等級の引継ぎミスなど、さまざまなトラブルが発生する可能性があります。

これらを未然に防ぐためには、契約前・変更前に保険会社に直接相談して確認することがとても重要です。

事前相談が必要な主な理由

1. 契約条件・対象の確認が必要

- 誰を契約者にするか

- 誰が主に車を運転するか

- 同居か別居かによって、保険の内容や適用条件が異なる

2. 等級の引継ぎに関する誤解防止

- 等級を家族に譲れるかどうかは、保険会社や条件によって異なる

- 勝手に手続きを進めると、等級が無効になることもある

3. 本人確認や委任の要件確認

- 保険会社によって必要な書類や確認方法が違う

- 委任状が必要か、電話確認が必要かなどのルールを事前に把握することが大切

4. WEB・電話対応の可否を確認

- 代理人によるWEB手続きが可能か

- 契約者本人のログイン情報や電話確認が必須かどうかの確認が必要

【相談時の具体的なチェックポイント】

- 契約者を家族に変更できるか

- 同居の親族への等級引継ぎが可能か

- 委任状や本人確認書類の提出が必要か

- 契約内容の変更に伴い、保険料がどう変動するか

- 更新時の注意点や書類送付先の設定変更が可能か

よくあるトラブル例と回避方法

| トラブル内容 | 回避策 |

|---|---|

| 契約者が知らないうちに契約が変更されていた | 必ず本人同意のもと、相談内容を記録する |

| 等級が引き継げなかった | 引継ぎ条件を事前に保険会社に確認 |

| 保険金請求時に家族の対応が認められなかった | 委任状や代理人登録制度の活用 |

| 保険料が予想より高額になった | 保険内容や補償条件を事前に確認・比較 |

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |