![]()

自動車保険の保険料は、契約者の事故歴に大きく影響されます。事故歴がある場合、保険料が高くなることが一般的ですが、事故歴がない場合、逆に保険料が割引されることもあります。

事故歴がある場合、保険料の推移をシミュレーションすることで、将来の保険料がどのように変動するかを予測できます。

ここでは、事故歴の有無と保険料の関係について詳しく解説し、シミュレーションの方法を説明します。

1. 事故歴の有無による保険料の影響

(1) 事故歴ありの保険料

事故歴がある場合、保険料は通常以下のように増加します。

-

事故歴があると保険料が高くなる

保険会社は過去の事故歴を元にリスクを見積もります。過去に事故を起こしたことがある場合、再び事故を起こすリスクが高いと見なされ、そのため保険料が引き上げられます。

-

保険料が上がる期間

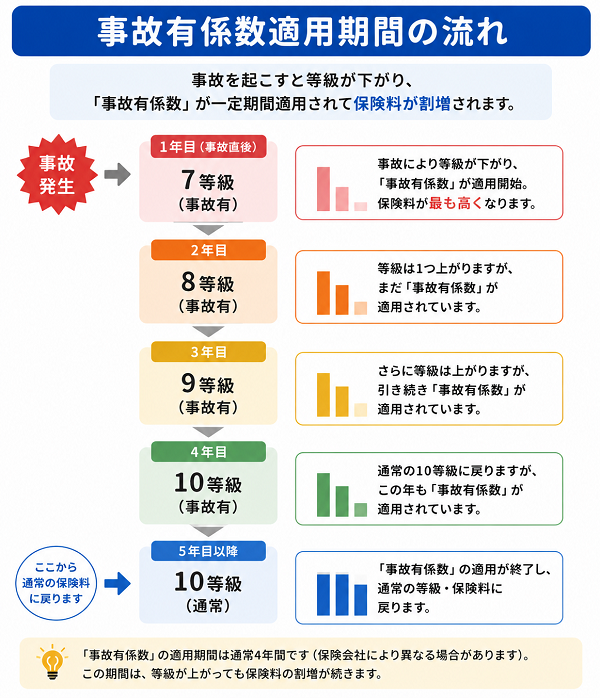

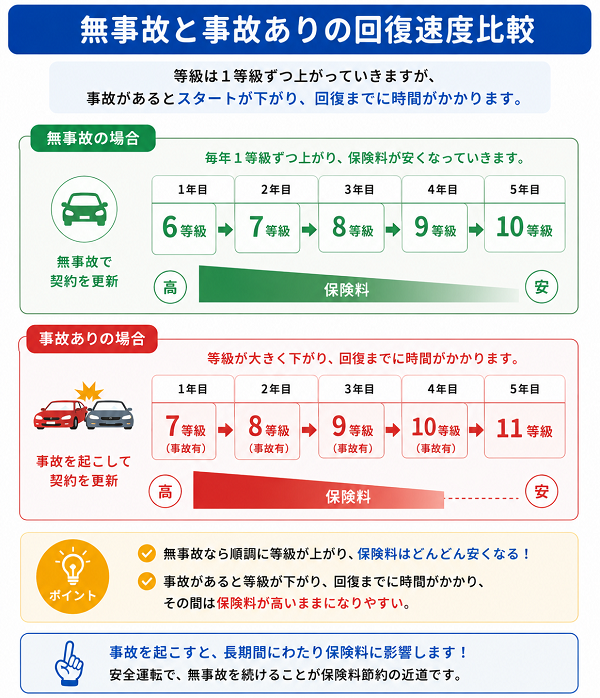

事故歴がある場合、通常、保険料は次年度から数年間にわたり高くなります。例えば、事故歴がある場合、保険会社は通常3年間程度保険料の増加を続けることがあります。

事故歴が1回の場合、保険料が年間10%〜30%程度高くなることがあります。例えば、年間保険料が50,000円の場合、事故歴があることで、年間保険料が55,000円〜65,000円に増加することが予想されます。

(2) 事故歴なしの保険料

事故歴がない場合、保険料は比較的安く、また割引が適用されることもあります。

-

ノンフリート割引

事故歴がない場合、特に事故のないドライバーに対しては「ノンフリート割引」が適用されることが多いです。この割引により、事故歴がないドライバーには割引が提供され、保険料が安くなる傾向にあります。

事故歴がない場合、年間保険料が10%〜30%安くなることがあります。例えば、年間保険料が50,000円の場合、事故歴がないことで、保険料が35,000円〜45,000円程度に抑えられることがあります。

2. 事故歴による保険料の推移シミュレーション

事故歴の有無に応じた保険料の推移をシミュレーションする際、通常以下の要素を考慮に入れます:

- 事故歴ありの場合の保険料推移

- 事故歴なしの場合の保険料推移

- 事故発生時の影響期間とその後の保険料変動

- 各年ごとの保険料増加/減少割合

(1) シミュレーションケース1: 事故歴あり(1回の事故)

仮に、以下のような条件でシミュレーションを行った場合、事故歴がある場合の保険料推移は次のようになります。

- 基本保険料(事故歴なしの場合): 50,000円

- 事故歴発生時の保険料増加率: 20%

- 事故歴発生後の保険料推移: 3年間保険料が高くなり、その後元の保険料に戻る。

シミュレーション結果:

| 年度 | 事故歴なし保険料 | 事故歴あり保険料 |

|---|---|---|

| 初年度 | 50,000円 | 50,000円 |

| 事故発生年 | 50,000円 | 60,000円 |

| 1年後 | 50,000円 | 60,000円 |

| 2年後 | 50,000円 | 60,000円 |

| 3年後 | 50,000円 | 55,000円 |

| 4年後 | 50,000円 | 50,000円 |

この場合、事故発生後3年間は保険料が高く、その後は元の保険料に戻るというパターンです。

(2) シミュレーションケース2: 事故歴なしの場合

事故歴がない場合、保険料は以下のように推移します。

- 基本保険料(事故歴なしの場合): 50,000円

- 事故歴なしで割引が適用される場合: 年間10%の割引

シミュレーション結果:

| 年度 | 事故歴なし保険料 | 事故歴あり保険料 |

|---|---|---|

| 初年度 | 50,000円 | 50,000円 |

| 1年後 | 45,000円 | 50,000円 |

| 2年後 | 40,500円 | 50,000円 |

| 3年後 | 36,000円 | 50,000円 |

事故歴がない場合、年間10%の割引が適用され、3年後には保険料が36,000円に減少します。

【事故歴がある場合、保険料が下がるまでの期間】

事故歴がある場合、保険料が元に戻るまでには時間がかかります。一般的に、以下のような影響が予測されます。

-

事故歴の影響期間

事故歴がある場合、保険料は通常3〜5年間高くなります。この期間は保険料が高くなり、その後徐々に元に戻ることが一般的です。

-

事故歴がない場合の割引適用

事故歴がない場合、ノンフリート割引や安全運転割引が適用されるため、保険料が安くなります。事故歴がない場合、割引が適用されることにより、保険料は低くなり続けます。

【事故歴のある場合の保険料を下げる方法】

事故歴がある場合でも、保険料を少しでも下げるための方法があります。

(1) 無事故証明書を提出する

(2) 自動車保険の見直し

(3) 免責額(自己負担額)の増加

無事故証明書を提出する

無事故証明書は、一定期間(通常1年または2年以上)にわたって事故を起こしていないことを証明する書類です。

無事故証明書を提出することで、自動車保険の保険料に対して割引を受けることができる場合があります。

z保険会社は、この証明書を基に、事故歴がないことを確認し、リスクが低いと判断して保険料を安く設定することがあるため、無事故証明書の提出は保険料を削減するための一つの方法です。

1. 無事故証明書を提出するメリット

(1) 保険料の割引を受けられる

無事故証明書を保険会社に提出することで、保険料が割引されることがあります。これは、保険会社が事故歴がないことをリスクが少ないと見なし、保険料を低く設定するためです。

-

割引の内容

保険会社によって割引率は異なりますが、5%〜10%程度の割引が適用されることが一般的です。特に、1年以上の無事故期間が証明できる場合には、割引が適用されることが多いです。

-

割引の期間

無事故証明書の提出により、翌年の更新時に割引が適用される場合があります。長期間(2年以上)の無事故証明がある場合、より高い割引率が適用されることもあります。

(2) 保険料の改善が見込める

無事故証明書を提出することで、事故歴がないことが証明され、保険会社は「このドライバーはリスクが低い」と評価します。そのため、保険料が安くなる可能性があり、長期間無事故を続けている場合は、保険料がさらに改善されることがあります。

-

長期的なメリット

無事故証明書を提出し続けることで、毎年少しずつ保険料が安くなることもあります。長期的に無事故を維持することが保険料に大きく影響します。

(3) ノンフリート等級の上昇

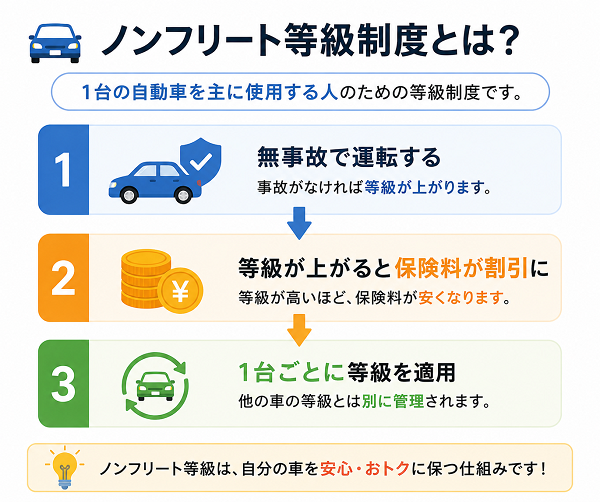

事故歴がなく、無事故証明書を提出することで、ノンフリート等級が上がることがあります。ノンフリート等級とは、保険契約者の事故歴に基づいて保険料が決定される等級のことです。無事故を続けることで、等級が上がり、結果的に保険料が安くなります。

-

ノンフリート等級の割引

無事故証明書を提出することで、無事故を証明し、ノンフリート等級が1つまたは2つ上がる場合もあります。この等級アップにより、保険料が数千円安くなることもあります。

2. 無事故証明書の取得方法

無事故証明書は、以下の方法で取得できます:

(1) 保険会社から直接取得

保険会社によっては、既存の契約者が過去に無事故であることを証明するために、無事故証明書を発行するサービスを提供している場合があります。通常、契約者が1年または2年以上無事故の場合に発行されます。

無事故証明書を発行する際に手数料がかかる場合がありますが、多くの場合は無料で発行されます。

(2) 警察署で取得

無事故証明書が保険会社から発行されない場合や、過去に事故を起こしたことがないことを証明する場合には、警察署から発行を受けることもできます。

身分証明書や車両登録番号などが求められることがあります。

(3) 運転履歴証明書の取得

日本では、運転免許証の運転履歴証明書を発行することもできます。これにより、過去の事故歴や違反歴を証明することができ、無事故証明書として利用することも可能です。

免許証を持参し、運転履歴証明書の発行を依頼します。

3. 無事故証明書提出後の保険料の変動

無事故証明書を提出した後の保険料がどのように変動するかについては、次のような影響があります:

(1) 初年度の保険料

無事故証明書を提出した場合、通常、翌年度の保険料が割引されることが多いです。初年度に無事故証明書を提出した場合、保険料は割引されますが、前年の事故歴がないことが確認された場合、次年度以降の保険料により大きな影響を与えることができます。

(2) 事故歴がなかった場合の保険料の推移

無事故証明書が発行された後、事故歴がないことで次年度の保険料が安くなることが期待できます。通常、無事故証明書が発行された場合、ノンフリート割引が適用され、保険料が約10%程度安くなることがあります。

(3) 複数年にわたる無事故証明

無事故証明書を複数年にわたって提出し続けることで、毎年少しずつ保険料が割引され、長期的には大きな割引を受けることが可能です。また、無事故歴が長ければ長いほど、保険料が安くなる傾向があります。

自動車保険の見直し

自動車保険の見直しは、保険料を節約したり、補償内容をより自分に合ったものに変更したりするために非常に重要です。

生活環境や運転習慣が変わると、適切な保険内容も変わるため、定期的に自動車保険の見直しを行うことが勧められます。

ここでは、自動車保険の見直し方法を、保険料の削減と適切な補償内容の見直しの観点から詳しく解説します。

1. 自動車保険を見直すタイミング

自動車保険を見直すタイミングには、以下のようなケースがあります:

(1) 契約更新前

- 自動車保険は通常1年契約のため、契約更新のタイミングは見直しの最適なタイミングです。このタイミングで補償内容や保険料を再検討し、最適な保険を選ぶことができます。

(2) 車両の変更時

- 車を新車や中古車に買い替えた場合、その車両に適した保険を選ぶために見直しが必要です。車両の種類や価値によって必要な補償内容や保険料が変わるため、車両変更時には必ず保険の見直しを行いましょう。

(3) 運転環境やライフスタイルの変更時

- 引越しや転職、子供が運転を始めたなど、ライフスタイルの変化に伴って運転環境が変わることがあります。これにより事故のリスクや必要な補償内容が変わるため、見直しを行うことが重要です。

(4) 運転歴や無事故期間の変化

- 無事故期間が長くなることで、保険料が割引される場合があります。また、事故歴が増えることで保険料が上がるため、その都度見直しが必要です。

2. 自動車保険見直しのポイント

自動車保険の見直しを行う際に注意すべきポイントは以下の通りです:

(1) 保険料の見直し

保険料は、同じ補償内容でも保険会社やプランによって大きく異なることがあります。見直し時に以下の点を確認しましょう。

① 同じ補償内容でより安い保険会社を探す

- 自動車保険を提供している保険会社は多数あります。各社の見積もりを比較することで、同じ補償内容でより安い保険料のプランを見つけることができます。

② 無事故証明書を提出して割引を受ける

- 無事故証明書を提出することで、事故歴がないことを証明し、保険料が割引される場合があります。事故歴が長期間ない場合は、割引を受けられることが多いので、証明書を提出して割引を受けましょう。

③ 免責額(自己負担額)の設定を見直す

- 免責額(自己負担額)を増やすと、保険料を安く抑えることができます。例えば、事故が少ない場合や経済的に自己負担が可能な場合は、免責額を高めに設定することで保険料を削減できます。

④ インターネット割引を利用する

- インターネット経由で申し込むと割引を受けられる保険会社もあります。インターネット割引が適用されるプランを選ぶことで、保険料を安くすることができます。

(2) 補償内容の見直し

自分の現在の状況に合った補償内容を見直すことも大切です。以下の点を確認して、過剰な補償や足りない補償を調整します。

① 必要な補償範囲の確認

- 事故のリスクが低いと思われる場合、過剰な補償を外すことで保険料を抑えることができます。例えば、車両保険の補償額が過剰だと思う場合は、補償額を減らして保険料を削減できます。

② 特約の見直し

- 自動車保険には、さまざまな特約があります。例えば、「車両保険」「弁護士費用特約」「ロードサービス」など。これらの特約が自分のニーズに合っているか、必要ない特約が含まれていないかを見直します。

③ 車両保険の選択

- 車両保険は一般車両保険(フルカバー)や限定車両保険(限定的なカバー)があります。特に古い車両の場合、フルカバーよりも限定的なカバーを選ぶことで、保険料を抑えることができます。

④ 対人・対物賠償保険の必要額

- 対人・対物賠償保険の補償額は、最低限の法定限度額に設定することもできますが、自分の運転スタイルや生活圏によっては、より高い補償額が必要な場合もあります。大きな事故を起こした際のリスクを考え、適切な補償額を選びましょう。

(3) 保険の条件や特典を見直す

保険の条件や特典も見直すポイントです。保険契約に関する以下の内容を確認しましょう。

① 契約の更新方法

- 一部の保険会社では、契約更新時に契約者に通知が来ますが、その際に新たな割引プランや変更点が提供されることがあります。契約更新前にしっかりと内容を確認し、最適なプランに変更しましょう。

② 安全運転や車両設備の割引

- 例えば、安全運転歴や車両に特定の安全装備(例えば、事故防止システム、エアバッグなど)がある場合、割引を受けられることがあります。このような割引が適用される場合、見逃さずに契約時に申請しましょう。

③ ファミリープランや団体割引

- 複数台の車両を保険に加入する場合や、同一の家族で保険契約を行う場合、ファミリープランや団体割引が適用されることがあります。これらの割引を利用することで、保険料を節約できます。

【自動車保険の見直しを行う際の注意点】

自動車保険を見直す際に注意すべき点もあります。

(1) 変更後の補償内容を十分に確認する

- 保険を見直す際には、補償内容が十分にカバーされているかを確認することが重要です。保険料を安くするために補償内容を減らしすぎると、万が一の事故や損害時に不十分な補償となる可能性があります。

(2) 他の保険との重複に注意する

- 例えば、別の保険(例えば、健康保険やクレジットカードに付帯している保険)で既にカバーされている場合、重複して同じ補償を選んでいることがあります。無駄な保険料を避けるために、他の保険との重複を確認しましょう。

(3) 保険の条件変更に伴うペナルティに注意

- 他社の保険に切り替えたり、契約内容を変更したりする場合、保険契約にペナルティが発生することがあります。途中解約に伴う返戻金や、契約変更に伴う手数料がかかる場合があるので、詳細を確認しておきましょう。

免責額(自己負担額)の増加

自動車保険における免責額(自己負担額)は、保険金を請求する際に、契約者が自己負担する金額のことです。

保険会社が支払う補償金額から差し引かれる部分で、契約者が事故や損害に対して自己負担することになります。免責額(自己負担額)を増加させることで、保険料を抑えることができますが、どのように影響するのか、詳しく解説します。

1. 免責額(自己負担額)とは

免責額(自己負担額)は、事故や損害が発生した際に、保険金が支払われる前に契約者が自己負担する金額のことを指します。

車両保険を契約している場合、修理費用が10万円かかったとしても、免責額が5,000円に設定されていると、保険会社が支払うのは95,000円(10万円 – 5,000円)となり、残りの5,000円は契約者が支払うことになります。

2. 免責額の増加がもたらす影響

免責額を増加させると、以下のような影響があります:

(1) 保険料の減少

-

保険料の割引効果

免責額(自己負担額)を増加させることで、保険料を減らすことができます。保険会社は、契約者が自己負担を増やすことで、保険金を支払うリスクを減らすと見なすため、保険料を引き下げます。

一般的に、免責額を増加させると、保険料が10%〜20%程度安くなることがあります。

-

安くなる理由

免責額を増やすことで、保険会社が支払うリスク(保険金支払いの負担)が軽減されるため、その分、保険料を引き下げてくれるのです。

免責額を増加させることで、事故時に支払う自己負担が増えますが、保険料の節約が可能となります。

(2) 自己負担の増加

-

自己負担額の増加

免責額を増やすと、実際に事故や損害が発生した際に、契約者が負担しなければならない金額が増えます。

例修理費用が10万円の場合、免責額を5,000円から10,000円に変更すると、契約者はその差額の5,000円を多く負担することになります。

リスクの増加

免責額が高くなることで、万が一の事故や損害時に、自己負担する額が増えるため、経済的負担が大きくなります。そのため、自己負担額の増加が契約者にとってどれだけの影響を与えるかを慎重に考える必要があります。

(3) 小規模な損害には影響が少ない

-

軽微な損害には適用されないことも

免責額が高く設定されている場合、小規模な事故や損害では、実質的に保険金が支払われないことがあります。

例免責額が1万円に設定されている場合、修理費用が1万円以下であれば、保険を使うことなく自己負担で修理を行わなければならなくなります。

大規模な損害にはメリットがある

逆に、大規模な損害が発生した場合は、免責額を増やすことで、保険料を安く抑えながら大きな補償を受けることができます。高額な修理費用が発生した場合、自己負担額が少ない方が有利ですが、小額の損害については、免責額が高いと不利になる場合があります。

3. 免責額の増加を選ぶべきかどうか

免責額(自己負担額)の増加を選ぶかどうかは、契約者の運転状況やリスクに応じて慎重に決めるべきです。以下のポイントを参考にして、免責額の増加が適切かどうかを判断します。

(1) 事故のリスクが低い場合

-

安全運転を心がけている場合

自分が事故を起こすリスクが低いと感じている場合、免責額を増やすことで、保険料を安くする選択肢が有効です。安全運転歴が長く、事故の発生頻度が低い場合は、免責額を増加させて保険料を抑えることができます。

-

車両が新車や高価な場合

新車や高価な車両を所有している場合、自己負担額を増やすことで節約できる保険料と、万が一の事故時に自己負担する金額がバランスを取るかどうかを検討することが重要です。

(2) 事故のリスクが高い場合

-

事故を多く起こしやすい場合

事故のリスクが高い場合、免責額を増やすことで保険料を安くすることはできても、事故が発生した際に高い自己負担額が発生する可能性があるため、免責額の増加は避けた方が良いかもしれません。リスクの高い場合には、自己負担額を低く抑え、保険料は高くても補償をしっかりと受けられるプランを選ぶ方が安心です。

(3) 車両使用頻度が高い場合

-

長距離ドライブや頻繁に運転する場合

車を頻繁に運転する場合は、事故のリスクが高くなるため、免責額を増加させることはあまりお勧めしません。事故が発生した際に自己負担額が高くなると、大きな負担を感じることになります。この場合、保険料を少し高くしてでも、免責額を低く設定することが安心です。

(4) 車両の価値が低い場合

-

古い車両や低価格車両の場合

車両の価値が低い場合、修理費用が比較的安くなることが予想されます。その場合は、免責額を増やして保険料を節約することが有効です。低価格車両であれば、高額な修理費用が発生しにくいため、自己負担額を増やすことでメリットを享受できる可能性があります。

【まとめ】

免責額(自己負担額)を増加させることによって、保険料を抑えることができますが、その分、事故や損害が発生した際に自己負担額が増えるため、慎重に決定する必要があります。

事故のリスクが低く、軽微な損害が予想される場合は、免責額を増やすことで保険料を節約することができます。

しかし、事故のリスクが高い場合や車両価値が高い場合は、免責額を増やすことで経済的負担が大きくなるため、免責額を低く設定しておく方が安心です。

自分の運転習慣や車両状況に応じて、免責額の設定を見直し、最適な保険を選びましょう。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |