![]()

電気自動車(EV)はガソリン車とは異なる構造や使用環境を持っており、故障やトラブル、修理内容の傾向も従来とは大きく異なります。

そのため、保険会社の中にはEVユーザーのニーズに応じた「EV専用保険」を提供するケースが増えてきました。

■ EV専用保険の特徴と主な違い

【1】EV特有のトラブルに対応する補償

| EV特有のリスク | 一般保険 | EV専用保険 |

|---|---|---|

| バッテリー故障 | 補償対象外が多い | 専用補償あり(自然故障時の対応など) |

| 充電中の事故 | 限定的に対応 | 充電設備との接続トラブルにも補償 |

| ケーブル盗難 | 通常対象外 | 車両周辺機器も補償範囲に含まれることあり |

【2】EVならではのロードサービス対応

EV専用保険では、充電切れ(電欠)時のサポートが充実しています。

| 項目 | EV専用 | 通常保険 |

|---|---|---|

| 電欠時のレッカー | 多くのプランで標準対応 | 一部は対象外、回送距離に制限あり |

| モバイルチャージ(移動充電車) | 提供される場合あり(都市部中心) | 通常はなし |

| 充電スタンド案内/連携アプリ | あり(オプション・無料特典) | 通常なし |

【3】EV部品の高額修理に対応する特則

- EVのバッテリーやモーター部は高額な修理費がかかるため、EV専用保険ではこれらの部位を含めた車両保険設計がされています。

- 「高電圧部品の補償特約」「モジュール交換時の特別補償」などが設定されるケースもあります。

【4】充電器や周辺機器の補償

| 補償対象 | EV専用保険での対応 |

|---|---|

| 自宅の充電器(ウォールボックス) | 落雷・火災時の損害を対象にできる場合あり |

| ケーブル・コネクタ | 盗難や破損補償がつくプランも |

| 携帯型チャージャー | 車両の「身の回り品補償」として対象になることも |

【EV専用保険のメリット】

- EV特有の修理リスクをカバーできる

- 充電関連のトラブル時にも安心

- EVの時価評価に配慮した車両保険設計

- 一部の保険では「再生可能エネルギー利用割引」「EV特典のロードアシスト無制限化」などの特典も

■ EV専用保険が向いている人

- EVをメインカーとして日常的に使用する人

- バッテリーや充電設備に不安がある新規EVユーザー

- 自宅に専用充電器を設置している人(補償対象に含めたい)

- 長距離移動が多く、電欠のリスクを重視する人

【EV専用保険を選ぶときのチェックポイント】

- バッテリー故障や自然劣化に対する補償はあるか?

- 電欠時のレッカー・充電サポートは無料か、有料か?

- 自宅の充電器(設備)の損害は補償対象か?

- 車両保険で高額なEV部品がカバーされるか?

- 万が一の火災(車両発火など)にも備えられるか?

■ 代表的なEV向け補償プラン(国内事例)

| 保険会社 | EV対応内容の例 |

|---|---|

| 東京海上日動 | 「EV専用ロードアシスタンス」オプションあり(電欠・バッテリー関連) |

| 損保ジャパン | EV向け車両保険プラン(バッテリー損害・自然災害時の評価対応) |

| 三井住友海上 | EV・PHEV対象「充電設備補償特約」「EVレッカー対応」など |

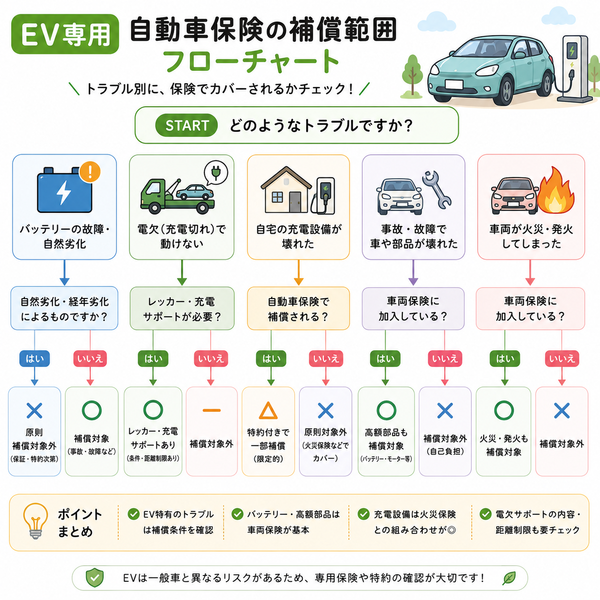

バッテリー故障や自然劣化に対する補償はあるか?

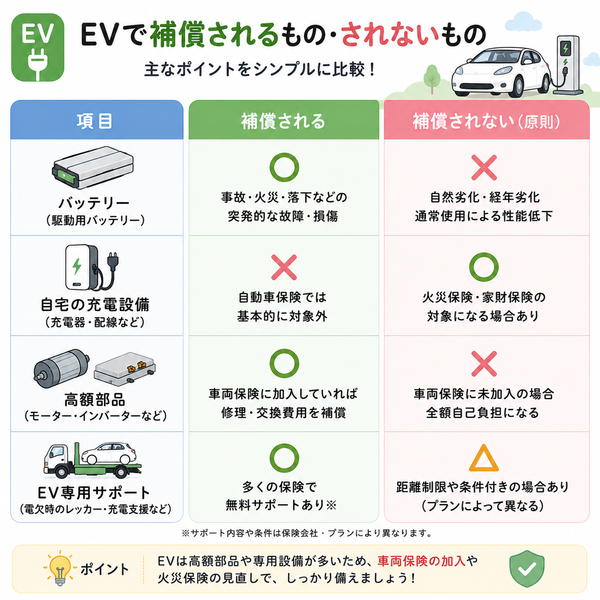

EVのバッテリーは車両価格の3〜4割を占めることもある高額部品であり、トラブル時の修理や交換には数十万円〜百万円規模の出費が必要になることもあります。

そのため、多くのEVユーザーが「自然劣化や故障が保険で補償されるのか?」という点を重視しています。

■ 結論:自然劣化は一般の自動車保険では原則補償対象外

● 自然劣化=「消耗・摩耗」にあたり、以下の理由で対象外となります:

- 自動車保険は「偶然・突発的な事故損害」を補償する仕組みであるため

- バッテリーの容量低下や性能劣化は、「通常使用に伴う経年変化」と見なされる

- 走行距離に伴うバッテリー劣化(充電回数の増加により性能低下)

- 経年での充電効率の低下

- 容量保証範囲外の微細な性能変化

■ 補償対象となり得るケース(例外的に保険金が出る場合)

● バッテリーが突発的に損傷した場合(事故・火災・浸水など)

| ケース | 補償の可能性 |

|---|---|

| 事故によりバッテリーが破損した | 車両保険で補償される可能性あり |

| 水没による電気系統の損傷 | 車両保険に自然災害補償があれば対象となる |

| 火災でバッテリーが焼損 | 火災事故として補償対象 |

この場合も、車両保険に加入していることが前提条件になります

■ EV専用保険や特約における補償の動き

一部のEV専用保険では、バッテリーに関する補償を補完するための追加特約やサービスが登場しています。

【1】高電圧部品損害特約(例:モーターやバッテリー)

- 衝撃・事故・水没などにより、高電圧部品が損傷した場合の修理費を補償

- 自然劣化は対象外だが、「損傷」や「破損」が明確な場合は補償の可能性あり

【2】EVリスク対応型の車両保険

- 電欠状態でのレッカー・バッテリー損傷時の対応がパッケージ化された商品

- メーカーや販売ディーラーと提携し、バッテリー部品交換時の費用軽減サービスがあることも

■ メーカー保証との違いと使い分け

多くのEVメーカーはバッテリーに対して「年数・走行距離無償保証」を用意しています。

| メーカー | 保証内容(例) |

|---|---|

| 日産リーフ | 8年 or 16万km以内の容量70%未満で無償交換 |

| トヨタbZ4X | 10年 or 24万km以内で劣化保証あり |

| テスラ | 8年 or 20万km(モデルによる)で駆動部とバッテリーを保証 |

● 自然劣化については「メーカー保証の範囲で対応する」のが基本

→ 自動車保険で補償するよりも、メーカーの保証制度を活用する方が現実的

【補償されないことを前提とした対策も重要】

- 長期所有を前提にする場合は「高耐久型バッテリーを搭載したEV車を選ぶ」

- メーカー保証が切れる前に「バッテリー点検・性能確認」を実施

- 高額バッテリー交換が必要な場合は、「リビルト品(再生品)活用」も検討余地あり

【自然劣化は保険対象外、事故損害は条件付きで補償あり】

EVのバッテリーに関しては、

- 自然劣化は自動車保険の対象外

- 事故・火災・水没などによる損傷は車両保険で補償可能

- メーカー保証と保険の役割を明確に分けて考えることが重要です。

今後、EVの普及に伴い、「バッテリー劣化補償特約」のような独自保険が登場する可能性はありますが、現状では車両保険+メーカー保証の併用がベストな選択です。

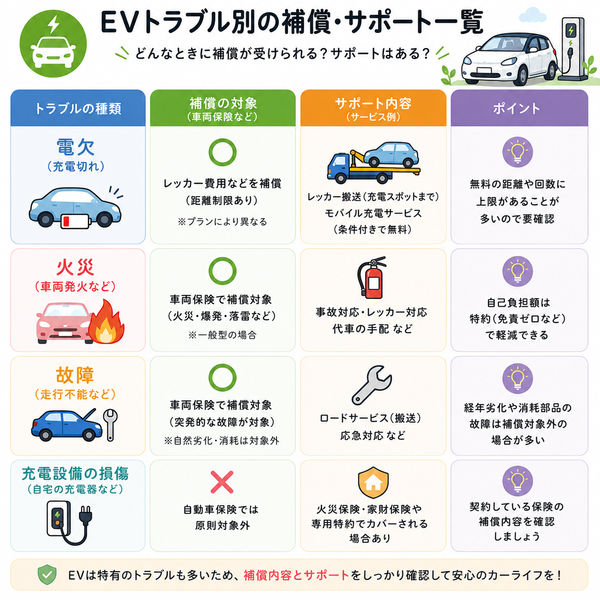

電欠時のレッカー・充電サポートは無料か、有料か?

電気自動車ではガソリン切れの代わりに「電欠(バッテリー残量ゼロ)」が起こる可能性があります。

このトラブルに対して、保険会社はロードサービス(レッカー移動や充電サポート)を用意していますが、

「無料で対応できるかどうか」は保険会社・プラン・特約内容によって大きく異なります。

■ 電欠時の対応方法:基本的には2パターン

| 方法 | 内容 | 対応の有無(保険プランによる) |

|---|---|---|

| レッカー移動 | 最寄りの充電ステーションまで車をけん引 | 多くの保険で対応(条件あり) |

| モバイルチャージ | 移動式充電車でその場で充電(都市部中心) | 一部のEV専用保険・メーカー系で対応 |

■ 電欠時のレッカー対応は「基本無料」が多いが距離制限あり

多くの自動車保険には、標準で「ロードアシスタンス特約」が付帯されており、その中に電欠時のレッカーサービスも含まれています。

● 無料となる一般的な条件

- 自宅以外の場所で走行中に電欠になった

- 保険会社の指定レッカー業者を利用した

- レッカー移動距離が指定の上限内(例:15km〜100kmなど)

● 有料になるケース

- 無料レッカー距離を超過した場合(追加料金:1kmごとに数百円〜)

- 自宅からの出張対応(自宅での電欠)

- 非提携レッカー業者を自分で手配した場合

■ モバイル充電サービス(移動式EVチャージャー)の有無と無料条件

【1】対応保険会社(例)

| 保険会社 | モバイル充電対応 | 備考 |

|---|---|---|

| 東京海上日動 | 一部地域で対応(EV特約付き) | 都市部中心・無料対応あり |

| 三井住友海上 | モバイル充電出動(試験導入段階) | プランにより無料/要確認 |

| テスラ(車両購入時の特典) | 専用アプリで要請可能な場合あり | 保険外サポートとして展開中 |

- 年1〜2回まで無料(超過分は有料)

- 対象エリア(東京・大阪・名古屋など)限定

- EV専用保険への加入が前提

● 有料になる主なケース

- 出動エリア外でのモバイル充電要請

- 指定回数を超えた利用

- 対象外プランで利用(標準の自動車保険では対応なしが多数)

■ EVユーザー向け追加サービス例(保険付帯以外)

EVの販売メーカーやカード会社、カーシェア会社などが電欠サポートを独自に提供していることもあります。

- テスラ モバイルサービス:テスラユーザー向けにその場での軽修理や充電サポートを実施(保険とは別)

- JAF(日本自動車連盟)会員特典:電欠時の牽引が年数回まで無料(会費制)

【EV保険を選ぶ際のチェックポイント(電欠サポート編)】

- レッカー無料距離の上限(15kmか?100kmか?)を確認

- モバイル充電車の出動範囲・回数・費用の有無を確認

- 電欠サポートは標準プランか、特約が必要かを確認

- 自宅駐車場での出張充電対応の有無(通常は非対応)

【レッカーは「原則無料」、充電サポートは「一部特約のみ対応」】

- レッカー移動は多くの保険で無料対応されるが、距離制限や条件付き

- モバイル充電サービスは一部のEV専用保険でのみ無料(都市部中心)

- EVに乗るなら、充電切れ時の補償内容を事前にチェックしておくことが、安心・安全なカーライフの第一歩です。

自宅の充電器(設備)の損害は補償対象か?

電気自動車の普及により、自宅への充電器設置(壁掛け式・スタンド式)が一般的になりつつあります。

しかし、落雷・火災・破損・盗難といったトラブルに備えるには、充電器自体が保険の補償対象になるかどうかを事前に確認しておく必要があります。

■ 自動車保険では、基本的に「充電器」は補償対象外

● 原因

- 自動車保険(車両保険)は「車に対しての補償」を目的としているため

- 自宅に設置した充電器は、建物の付属設備・外部機器と見なされる

- よって、充電器の損害は自動車保険の補償範囲外となるのが原則

■ 補償対象とするには「火災保険」または「家財保険」の活用が基本

【1】建物附属設備としての補償(火災保険)

- 自宅の外壁やガレージに設置されている充電器は、建物の一部として火災保険の補償対象になる可能性あり

| 補償される主な損害 | 火災/落雷/風災/雪災/爆発など |

|---|---|

| 対象になる保険 | 建物構造にかけられている火災保険(戸建て住宅向け) |

【2】動産扱いとしての補償(家財保険)

- 移動式充電器や簡易設置タイプ(スタンド式)は、家財(動産)として取り扱われる場合があり

- 盗難や飛来物による破損、いたずら被害が補償されるケースもある

| 補償される主な損害 | 盗難/水濡れ/物損など(動産補償の範囲による) |

|---|---|

| 対象になる保険 | 家財保険(家財一式にかけている場合) |

■ EV専用保険における「充電設備補償特約」の例(限定的に存在)

一部の保険会社やディーラー系専用保険では、オプションとして「充電設備補償特約」が用意されています。

● 特約内容の一例:

| 補償範囲 | 内容 |

|---|---|

| 損害対象 | 自宅に設置された充電器・ケーブル・専用配電盤など |

| 補償原因 | 火災・落雷・衝突・破損・盗難など |

| 限度額 | 10万円~30万円程度が一般的 |

| 自己負担 | 数千円〜1万円程度の免責金額が設定される場合あり |

【加入条件・注意点】

- EV車両保険に加入していることが前提

- 「屋内ガレージ設置が条件」「設置業者の証明書が必要」など制限があることも

- 販売ディーラーが特典として付帯するケースもある(例:日産・トヨタなど)

■ 補償対象になるか確認するためのチェックポイント

| 項目 | 確認すべきポイント |

|---|---|

| 設置場所 | 建物の一部か?屋外独立か?(保険の対象区分が変わる) |

| 設置方法 | 固定式か、移動式か?(火災保険 or 家財保険のどちらで扱うか判断基準) |

| 保険の種類 | 建物保険・家財保険・EV特約のいずれが適用されるか確認 |

| 補償範囲 | 「火災・落雷・盗難・物損」などが含まれているか |

- 経年劣化・自然摩耗による故障(保険の対象外)

- 自己過失による破損(例:誤って車でぶつけた)→一部車両保険と併用で対応できる場合あり

- 非正規品の設置やDIY設置による破損や火災(対象外とされるリスクあり)

車両保険で高額なEV部品がカバーされるか?

EV(電気自動車)には、ガソリン車とは異なる高電圧・電子制御系の部品が多く搭載されています。

そのため、事故や災害で部品が損傷した場合、修理費用が高額になりやすく、保険でのカバー内容が非常に重要になります。

■ 高額部品の代表例と修理費用の目安

| 部品名 | 特徴・内容 | 修理・交換費用(目安) |

|---|---|---|

| 駆動用バッテリー | EVの心臓部。高電圧・重量物 | 50万円〜100万円以上 |

| インバーター/DC-DCコンバーター | モーター駆動の制御装置 | 20〜40万円 |

| EV専用モーター | エンジンに代わる動力源 | 30〜60万円 |

| 充電制御ユニット(OBC) | 外部充電の制御機構 | 10〜30万円 |

| 電子制御基盤(ECU類) | バッテリー・駆動制御など | 10〜25万円 |

■ 結論:基本的には、車両保険でこれら高額部品も補償対象

● 原則として、以下の条件を満たせば補償されます:

- 事故・火災・水没・飛来物など偶然かつ突発的な損害である

- 加入している車両保険が「一般型」または「限定なしタイプ」である

- 損傷部位が保険対象となる「原車両の構成部品」として認定されている

- 追突事故で車両前方が破損し、インバーターやOBCが損傷

- 台風や冠水でバッテリーが水没し、交換が必要

- 火災により車体ごとバッテリーが焼失

■ 補償を受けられない or 限定されるケースに注意

| ケース | 補償されない理由 |

|---|---|

| 経年劣化による性能低下(自然消耗) | 「偶然・突発的」ではないため対象外 |

| バッテリーの自然劣化・充電不能 | 通常使用に伴う劣化=対象外 |

| 改造・後付けした高性能パーツ | 未申告の場合、補償対象外になる可能性あり |

| DIY修理による破損 | 保険対象外になる場合あり(過失扱い) |

■ EV車両保険の選び方:高額部品を守るための3つの視点

【1】「一般型車両保険」に加入しているか?

- 「エコノミー型」や「車対車+限定型」では単独事故や水没が補償対象外となることがある

高額なEV部品を守るには、「一般型」が最も確実

【2】高電圧部品・専用部品の補償が明記されているか?

- EV専用保険やEV特約付きプランでは、バッテリーやモーターを明示的に補償対象とする場合あり

保険会社の補償約款やパンフレットで具体的に記載を確認する

【3】免責金額・保険金限度額を見直す

- 高額部品に備えるには、「免責金額ゼロ」や「全損特約」の付帯も検討すべき

実費負担を極力減らせる設計が望ましい

【注意点:修理判断は「車両の時価」が基準】

EV部品の修理が高額になりがちなため、車両の時価額を上回る場合は「全損扱い」になります。

→ 保険金は時価額が上限となり、たとえ部品代が100万円でも、50万円しか出ない場合がある。

● 対策:

- 協定価額型の車両保険にする

- EV特有の高額補償上限があるプランを選ぶ

万が一の火災(車両発火など)にも備えられるか?

EV車両はガソリンを使わない分、爆発リスクは低いとされる一方で、以下のような火災が想定されます。

【EV特有の火災リスク】

- バッテリーの異常発熱・内部ショート(リチウムイオン電池由来)

- 充電中の過電流・配線トラブル

- 衝突事故後のバッテリー損傷による火災

- 車内電子機器のショート・漏電

こうした火災に対して、車両保険でどこまでカバーされるかが焦点となります。

■ 原則:火災は「車両保険の補償対象」に含まれる

● 通常の車両保険(一般型)で補償される火災例:

| 火災原因 | 補償の可否 |

|---|---|

| 走行中の発火 | 補償対象(事故扱い) |

| 充電中の発火(原因が車側にある) | 補償対象(車両保険の範囲) |

| 放火・いたずらによる火災 | 補償対象(特約で免責ゼロ化可) |

| 落雷による発火 | 自然災害として補償対象 |

● 補償されない可能性があるケース:

- 経年劣化によるバッテリーの自然発熱

- メーカー設計不良に起因する火災(→製造物責任の対象となる場合あり)

- 自作改造・非正規部品によるトラブル

■ 加入する保険の種類によって補償内容が異なる

| 保険タイプ | 火災補償の有無 | 備考 |

|---|---|---|

| 一般型車両保険 | 〇(すべての偶然事故) | 火災・盗難・台風・衝突すべて対象 |

| エコノミー型(車対車+限定) | △(火災補償あり) | 単独事故・当て逃げは対象外のことも |

| 車対車限定型 | × | 火災は補償対象外が多い |

→ EV車両には、「一般型車両保険」が推奨されます

■ 火災時に補償される範囲

- 車両本体価格相当額(=契約時の保険金額または協定価額)

- 損傷部品の修理費または交換費用

- 車両の付属品(ナビ、充電装置、車内機器)も保険金支払いの対象になる場合あり

- 一部では充電器・ケーブル・充電スタンドも対象(EV特約付きで補償範囲拡大)

■ 特約で火災時の自己負担を軽減する方法

【1】免責金額ゼロ特約

- 火災などの“不可抗力的事故”において、自己負担額(免責金額)をゼロにできる

【2】車両新価特約・協定価額特約

- 火災によって車両が全損となった場合でも、新車価格または事前に定めた高額評価額での補償が可能

【3】車両身の回り品補償特約

- 火災で車内のスマートフォン・ノートPC・車載充電器などが焼失した場合にも補償される可能性あり

■ メーカー保証や製造物責任(PL)との関係

● 製造上の欠陥による火災の場合:

- メーカーのリコール対象であれば、製造者責任で修理・補償されることがある

- ただし、個別対応が必要となるため、車両保険との併用で早期補償を確保するのが現実的

【注意点:火災時は「損害原因の証明」が求められることも】

- 保険金の支払いには、火災の発生状況、現場検証、警察・消防の報告書などが必要となる場合あり

- 特に「充電中の発火」は、電源側の設備(家庭の分電盤など)に起因するか否かの判断が分かれることがある

【EVでも火災補償は可能、ただし保険の型と範囲に注意】

- EVの火災は基本的に車両保険で補償対象

- 一般型車両保険に加入し、高額部品や全損時の対応を意識した補償設計が大切

- 自然発火や放火など突発的火災に対しても、適切な補償設計で備えることができる

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |