![]()

近年、日本各地で集中豪雨や台風の被害が増加しており、水害による車の水没事故も珍しくありません。

こうした自然災害に備えて、自動車保険の補償内容を正しく理解することは非常に重要です。

今回は、自動車保険における水没事故の扱いと、どのような補償が受けられるのかを詳しくご紹介します。

水没事故とは?

水没事故とは、自動車が水に浸かることにより、エンジンや電子部品、内装などに損傷が生じる事故を指します。

日本では近年、ゲリラ豪雨や台風の激化により、水没事故のリスクが高まっています。以下のようなケースが一般的です。

1. 冠水道路の走行中にエンジン停止

- 急な大雨などで道路が冠水し、気づかずに進入してしまうケース

- マフラーやエアインテークから水が入り、エンジンが故障

- 電子制御系のショートによる損傷

2. 駐車中の浸水

- 自宅やショッピングモールの駐車場が水に浸かる

- 水位が高くなると、床下だけでなくシートや内装にも影響

- 長時間の浸水によりカビや腐食の原因にも

3. 河川の氾濫や高潮による水没

- 洪水、高潮、土砂災害などで車が丸ごと水に埋まる

- 完全に水没すると、車両は「全損扱い」になることが多い

水没の深刻度はどこまで水が浸かったかで決まる

- 床下までの浸水:ブレーキや足回りなどにダメージ

- シートまでの浸水:内装、シート下の配線などが影響

- ダッシュボード付近までの浸水:エンジンやECU(電子制御装置)など、致命的な損傷

- 完全水没:修理不能と判断され、車両の買い替えが必要になるケースが多い

補償される保険の種類

車が水没した場合、その損害が補償されるかどうかは、加入している車両保険の種類によって異なります。

自賠責保険(強制保険)は水没事故に対して補償がないため、任意保険の車両保険への加入が必要です。

1. 一般型車両保険(フルカバータイプ)

特徴

- 補償範囲が最も広い

- 自然災害、盗難、接触事故、自損事故など幅広くカバー

水没事故の対応

- 台風や大雨、高潮、洪水などによる水没は補償対象

- たとえ冠水した道路を自ら運転して入ってしまった場合でも、補償の対象となるケースが多い

- 自損による損害でも補償されるため、非常に安心感が高い

補償例

- 駐車中の浸水で車両が故障

- 冠水道路を走行中に水が入りエンジン停止

- 修理不可の場合、時価額に基づく保険金が支払われる

2. エコノミー型車両保険(限定カバータイプ)

特徴

- 保険料が安く設定されている

- 補償範囲は絞られており、相手車両との事故・自然災害などに限定される

水没事故の対応

- 台風、洪水、高潮による水没は基本的に補償対象

- ただし、自損事故(冠水道路での走行ミスなど)による損害は補償外となることもある

補償例

- 河川の氾濫で駐車中の車が水没した場合に補償される

- 運転中に自ら冠水エリアへ突入した場合は、補償されない可能性がある

3. 車両保険未加入・自賠責保険のみ

特徴

- 自賠責保険は対人賠償のみ(他人を死傷させた場合の補償)

- 車両損害(自分の車の修理費など)は一切補償されない

水没事故の対応

- まったく補償されない

補足:特約やオプションの確認も重要

- 地震・噴火・津波補償特約:これらによる水没は通常の車両保険では補償外のため、特約加入が必要

- 代車費用補償特約:修理期間中にレンタカーが必要な場合に対応

- レッカー移動費用補償:水没現場からの移動費をカバーする特約もある

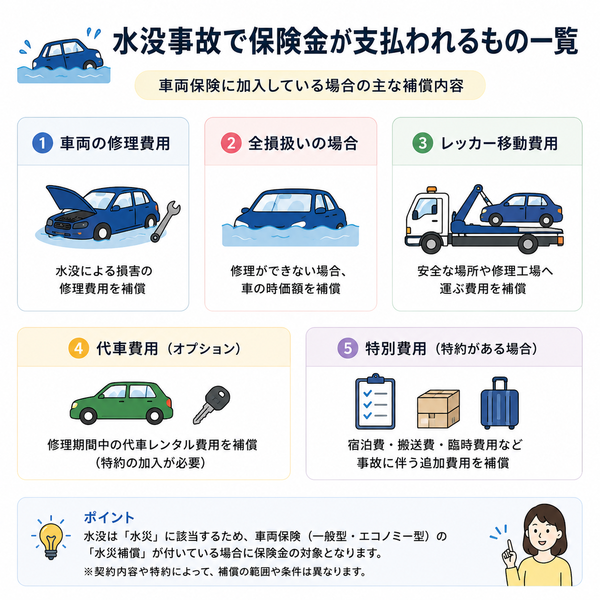

補償される内容の例

水没事故が発生した場合、加入している車両保険(特に一般型)によって、以下のような損害が補償されます。保険会社や契約内容によって細部は異なりますが、一般的な補償例を以下にご紹介します。

1. 車両の修理費用

- エンジンや電気系統、マフラーなどの部品交換

- 床下や内装の洗浄・消毒・乾燥

- シートやカーペットの交換

- エアバッグや電子制御装置(ECU)の交換

例

- 豪雨で冠水した道路を走行中、水がエンジンに入り込み動かなくなった → エンジン修理費として数十万円の保険金が支払われた

2. 全損扱い(修理不能)の場合

- 修理費用が車の時価額を上回る場合、「全損」と判断される

- 保険金として「事故発生時の車の時価相当額」が支払われる

例

- 自宅駐車場で車が完全に水没し、修理費が100万円超 → 時価額80万円の車として、80万円が保険金として支給

3. レッカー移動費用

- 水没した車両を修理工場や保管場所まで移動する費用

- 一定距離までは無料、それ以上はオプションや実費で対応

例

- 地下駐車場で水没 → 専用レッカーで20km離れた整備工場へ運搬 → レッカー代が保険でカバーされた

4. 代車費用(オプション加入時)

- 修理中の代車(レンタカー)の費用を一定期間まで補償

- 上限日数・車種などは契約内容による

例

- 修理に10日間かかったため、代車として軽自動車を利用 → 1日5,000円の費用が全額補償された(契約に基づく)

5. 特別費用(特約がある場合)

- 被災証明取得費用や登録変更費用など、事故後の手続きに関する費用

- 地震や津波が原因の場合は「地震特約」加入が必要

注意点

- 自己判断で修理を始めると補償対象外になることも → 必ず保険会社へ事前連絡

- 補償には免責金額(自己負担額)が設定されている場合がある

- 年式や走行距離により、時価額が想定より低く見積もられる可能性もある

保険金の請求時の注意点

水没事故が発生した場合、慌てずに冷静な対応をすることが大切です。誤った行動を取ってしまうと、保険金が支払われない、あるいは減額される可能性もあるため、以下の点に特に注意しましょう。

1. エンジンを絶対にかけない

- 水没直後にエンジンをかけると、水が吸気系に入り、「ウォーターハンマー現象」によりエンジンが完全に壊れる危険あり

- 故障の原因が「人為的」と判断されると、保険対象外となるケースも

2. 被害状況を写真で記録する

- 保険金の審査には、事故当時の状況証拠が重要

- 以下の点をスマホなどで撮影する

- 車両の外観(周囲の水位なども含めて)

- 内装の水没箇所(シートや床下)

- ナンバープレートや場所がわかる背景

3. すぐに保険会社に連絡する

- 時間が経つと事故の詳細説明が曖昧になりがち

- 契約者用のサポート窓口または事故受付ダイヤルに連絡

- 修理を始める前に保険会社の指示を仰ぐのが鉄則

4. 修理工場は信頼できる場所を選ぶ

- 水没車は電気系・内装など複雑な修理が必要になる場合がある

- 保険会社が提携している「指定修理工場」を使うと、手続きがスムーズかつ安心

- 非指定工場を使う場合も、見積もりは事前に保険会社へ提出

5. 必要書類を早めに準備する

- 保険金請求書

- 車検証の写し

- 事故発生状況報告書

- 写真などの証拠資料

- 修理見積書(全損の場合は不要なことも)

6. 自己負担額(免責金額)の確認

- 契約時に設定されている自己負担分がある場合、その金額は差し引かれる

- 免責0円の契約でなければ、たとえば「5万円まで自己負担」などが適用される

7. 特約や付帯補償の確認

- 代車補償やレッカー費用補償は、特約での付帯が必要

- 事故後にこれらの補償が付いていなかったと気づくケースが多いため、日頃から契約内容を見直しておくことが大切

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |