![]()

愛車を自分好みにカスタムするのは、多くの車好きにとって大きな魅力です。エアロパーツの装着やマフラー交換、さらには内装の変更まで、個性を反映させた車はまさに「世界に一台だけの車」と言えるでしょう。

しかし、そんなカスタムカーに対して自動車保険はどう対応してくれるのか、意外と知られていないのが現状です。

ここでは、改造車が保険に与える影響や、契約時の注意点、適した保険の選び方について詳しく解説します。

改造車とは?

「改造車」とは、メーカーが出荷した状態から何らかの変更を加えた車両のことを指します。

見た目や性能、内装などが純正の状態とは異なる車を、保険会社では「改造車」として扱う場合があります。

保険会社が判断する際の基準として、以下のような変更が「改造」とみなされます。

1. 外装の改造

- エアロパーツの装着(バンパーやサイドスカートなど)

- ボンネットやルーフのカーボン素材化

- 車高調整(ローダウンやリフトアップ)

- スポイラー・ウイングの追加

- 外装塗装のカスタム(ラッピングなど)

2. 内装の改造

- スポーツシートやバケットシートの取り付け

- カスタムステアリング

- オーディオ・ナビ・モニターなどの社外品導入

- 室内照明やインテリアパネルの変更

3. 機能・性能の改造

- マフラー交換(社外マフラーへの変更)

- エンジンのチューンアップ

- ターボやスーパーチャージャーの追加

- サスペンション・ショックアブソーバーの変更

- ブレーキシステムの強化

4. その他の変更

- 社外アルミホイールや大径タイヤの装着

- HID/LEDヘッドライトの取り付け

- ドアの開閉方式変更(ガルウイングなど)

【改造車のポイント】

-

すべての変更が「違法」というわけではない

車検に適合し、公道を走行できる改造は合法です。

-

保険上は、変更内容が事故リスクや補償の妨げになると判断される可能性がある

見た目だけの変更であっても、保険料や契約条件に影響することがあります。

改造内容によっては、保険会社への申告が必要になります。申告を怠ると、事故時の補償に不利益が生じる可能性があるため注意が必要です。

改造車が保険に与える影響

カスタムカーに乗る際、自動車保険への影響は避けて通れないポイントです。見た目だけの変更でも、保険会社の基準においては“改造”と判断され、補償内容や保険料に影響を与える可能性があります。

以下では、改造車が自動車保険に及ぼす主な影響について詳しく説明します。

1. 保険料が上がる可能性がある

改造内容が保険会社のリスク評価に影響する場合、保険料が上がることがあります。特に次のような改造はリスクが高いと見なされがちです。

- エンジンや排気系の改造(加速性能が高まるため)

- 車高の極端な変更(走行安定性の低下が懸念される)

- 外装の大幅なカスタム(事故時の修理費が高額化)

保険会社は、「事故リスクが高まる=保険金の支払い可能性が上がる」と見なすため、保険料に反映されます。

2. 改造部分が補償されない場合がある

保険の基本的な補償は、メーカー純正状態の車両を前提としています。そのため、改造によって追加・変更された部品については、以下のように補償の対象外とされることがあります:

- 社外エアロパーツの破損

- カスタムホイールや特注スピーカーの盗難

- LEDライトやHIDヘッドライトの故障

これらは「時価額に含まれない」と判断され、事故や盗難に遭っても保険金が出ない場合があります。

【告知義務違反とそのリスク】

改造内容を保険契約時に申告しない、あるいは意図的に隠すと、「告知義務違反」として契約が無効化されるリスクがあります。

- 事故後に改造が発覚し、保険金の支払いが拒否される

- 契約そのものが取り消される

- 保険会社のブラックリストに登録される可能性

正直に申告することが、保険契約のトラブルを防ぐ最大のポイントです。

【保険会社によって対応が異なる】

すべての保険会社が改造車に厳しいわけではありません。以下のように、会社ごとに対応方針が異なるため、比較検討が重要です。

- 改造車向けプランを用意している保険会社

- 一部の改造を許容し、補償対象に含める保険会社

- 査定基準を柔軟に運用している専門業者系保険会社

保険選びの段階で、「改造内容を相談できる」保険会社を選ぶのが安心です。

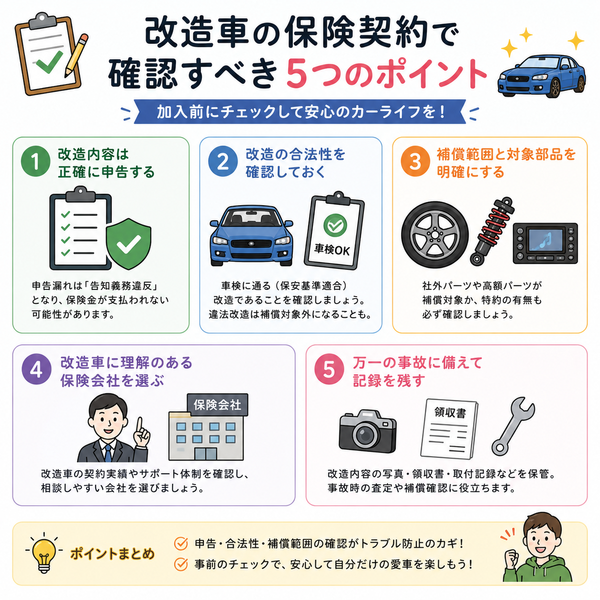

保険契約時のポイント

カスタムカーを所有している場合、保険契約の際には特有の注意点があります。改造内容を正しく伝えなければ、いざという時に保険金が下りない、契約が無効になるといった重大なリスクが生じます。

以下に、保険契約時の重要なチェックポイントを具体的に解説します。

1. 改造内容は必ず正確に申告する

保険会社に対して、改造箇所・内容を明確に報告することが基本です。告知義務違反になると、補償が受けられない可能性があります。

- 改造した部位(例:マフラー、ホイール、サスペンション)

- 改造の種類(純正オプション・社外パーツなど)

- 改造費用と取り付け時期

- 法定範囲内かどうか(車検対応か)

2. 改造の合法性を確認しておく

自動車保険は「道路運送車両法に適合した車両」が基本です。したがって、

- 車検に通らない改造

- 保安基準に反する装備

がある場合、保険契約を断られたり、事故時に補償対象外になる可能性があります。改造を施す前に、専門業者や整備士に相談するのが安全です。

3. 補償範囲と対象部品を明確にする

改造部分も保険の対象としたい場合、車両保険の補償範囲を拡張する必要があります。一部の保険会社では、次のような特約やオプションが用意されています。

- 車両価格の上乗せ補償(改造費用分を反映)

- 社外パーツ・改造部品に対する補償特約

- 車両評価額を申告ベースで設定可能な保険

※保険金支払い時、パーツの領収書などが必要になることがあるため、改造記録を保管しておくことも大切です。

4. 改造車に理解のある保険会社を選ぶ

保険会社ごとに、改造車への対応方針は大きく異なります。以下のポイントで比較しましょう:

- 改造車の申告を前提にした商品設計か

- カスタム内容に応じた見積もりができるか

- 専用のオペレーター・窓口があるか

自動車保険比較サイトや、代理店を通じての相談が有効です。

5. 万一の事故に備えて記録を残す

事故時に「どの部分が改造だったか」を証明する必要があります。次の資料は保存しておくと安心です。

- 改造前後の車両写真

- 購入・取り付け時の領収書や明細

- 車検証や整備記録

これらの記録があることで、補償対象の確認や保険金請求がスムーズになります。

改造車に対応する保険会社の特徴

カスタムカーを所有していると、通常の自動車とは異なる形での保険選びが求められます。

エアロパーツ、マフラー、ホイールなど、純正とは異なる装備が加えられた車両は、保険会社によって対応や補償範囲が大きく異なるのが現実です。

この記事では、改造車に柔軟に対応してくれる保険会社の特徴について、具体的に解説いたします。

1. 改造車専用プランや特約の有無

改造車向けの保険会社は、以下のような仕組みを設けていることが多いです:

- 改造費用込みでの車両評価

社外パーツやカスタム装備の費用も反映して保険金額を設定できる。 - 社外パーツの補償を可能にする特約

マフラー、スポイラー、ホイールなどが事故や盗難時に補償される。

2. 改造内容の相談窓口がある

- 改造内容を事前に説明できる相談窓口

契約時に改造箇所を詳細に相談できることで、補償対象の明確化が可能。 - 改造に詳しいスタッフや提携整備工場

技術的な内容に理解がある対応が受けられる。

3. 柔軟な査定基準を採用

- 改造箇所に応じた査定方式

パーツの型番・費用を提示することで、保険金評価に反映される。 - 領収書や写真による裏付け提出が可能

改造の正当性を証明する書類があれば、査定時に評価されやすくなる。

4. 保険料見積もりが明確

- 改造内容込みの保険料提示

改造前・改造後で見積額を比較でき、納得して契約できる。 - 保険料の計算基準がわかりやすい

どの改造がいくらの加算になるかを示してくれる会社もある。

5. 事故時の補償対応が手厚い

- 社外パーツも修理や補償の対象になる

カスタムパーツが損傷した場合も、あらかじめ申告していれば補償対象に。 - 事故後の査定・示談対応に熟練したスタッフ

改造車の価値や修理方法に詳しい担当者が対応する保険会社もあります。

【比較のポイント】

改造車対応の保険会社を選ぶ際は、以下の点を確認しましょう:

- 改造内容をどこまで補償対象にできるか

- 写真や領収書での評価が可能か

- 改造部分を含めた事故対応が丁寧か

- 保険料に加算される金額の根拠が明示されているか

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |