![]()

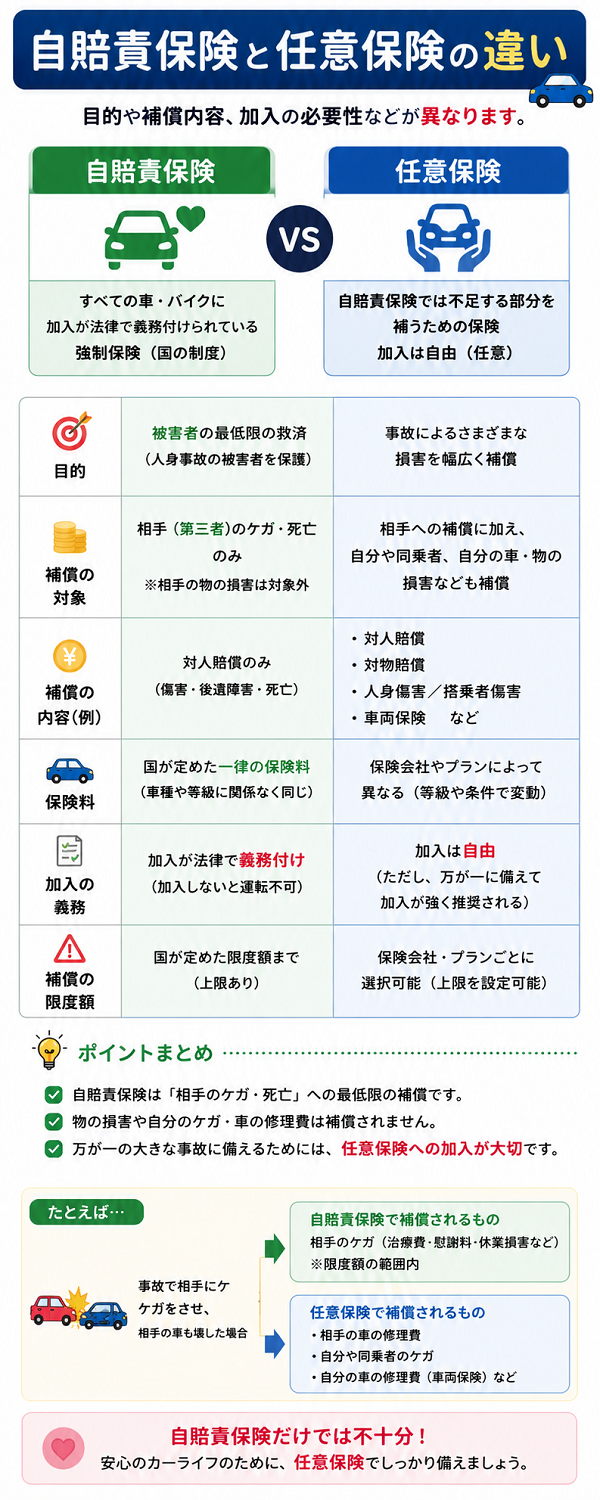

自動車保険には自賠責保険(自動車損害賠償責任保険)と任意保険があります。

自賠責保険はナンバーが付いている車は所有者の意思に関係なく加入する義務がある保険で人身被害者を救済する保険なので、物損事故では保険金は支払われません。

さらに保険金の限度額が決まっており、示談交渉も自分で行わなくてはなりません。

そのため任意保険があります。任意保険は名前の通り加入の義務がなく、任意で加入するか決めることができます。

しかし、自賠責で全てまかなわれることはほとんど無く、任意保険がなければ交通事故全般を補償することが出来ないのが現状です。

任意保険は人身事故はもちろん物損事故まで幅広く損害を補償してくれます。

保険金の限度額、補償内容も選んで契約することができ、示談交渉も保険会社が代行してくれたりします。

補償範囲、保険金額が大きく違う自賠責と任意保険ですが、絶対入らなくてはならない自賠責ではなく、任意保険をどのように選ぶかが重要になってきます。

この自動車保険比較最前線では任意保険を賢く加入するためのサイトとなっています。

自賠責保険をもう少し詳しく説明

自動車保険には自賠責保険は加入義務があると記載しましたがもし、自賠責に加入せず車を運転していた場合はどうなるでしょうか?

そもそも自賠責に加入していなければ車検はできません。

車検のある場合では自賠責保険が切れるといったことはまず無いので車検切れでなければ安心できますが、車検の無い、原付や250cc以下のバイクなどはしっかりと期限を把握しておく必要があります。

もし切れていた場合は5万円以下の罰金、違反点数6点(免停)という厳しい処罰が待っています。

自賠責保険はナンバープレートに貼ってあるステッカーをしっかりとチェックしておくと良いと思います。

そして自賠責保険あっての任意保険です。任意保険では自賠責保険の部分が支払われることはなく、自賠責保険にしっかりと契約しておかなければ様々な弊害もあります。

自賠責保険は最低限の被害者への救済の役割を果たします。

上限は3000万円と人身事故の場合、カバーできないケースも多いのであわせて任意保険に加入する人が多いのですが自賠責保険は絶対切らさないようにしておく必要があります。

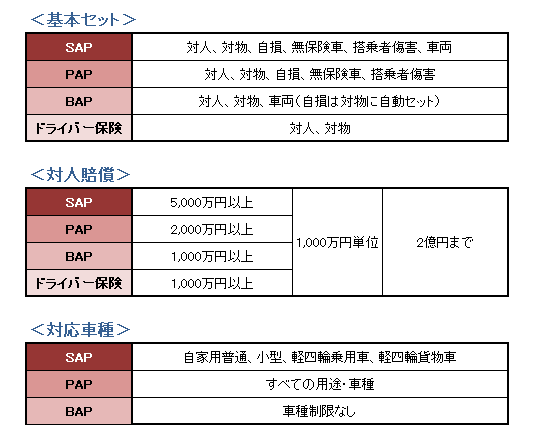

任意保険にも種類がある

自動車保険は強制的な自賠責保険と任意保険の2種類あります。

任意保険は自賠責保険で支払われる保険金を超えて損害賠償責任が生じたときに補てんする役割があります。この任意保険にも4種類に分かれています。

①自家用自動車総合保険(SAP)

②自動車総合保険(PAP)

③自動車保険(BAP)

④自動車運転者損害賠償責任保険(ドライバー保険)

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |