![]()

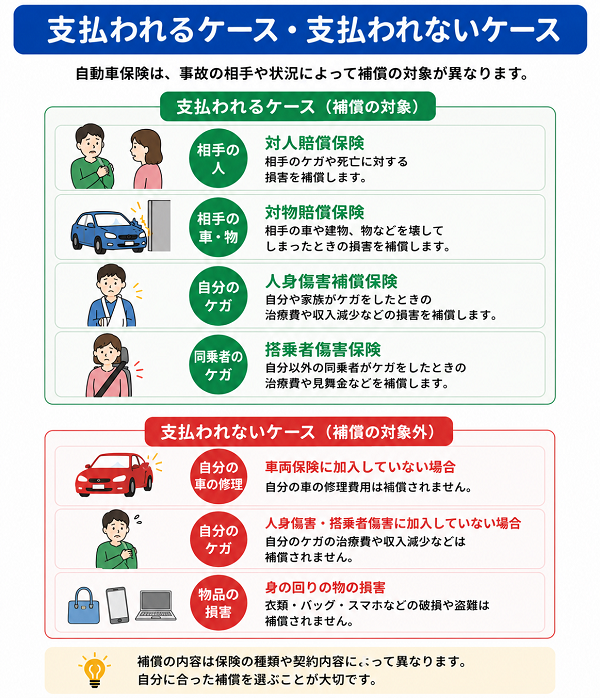

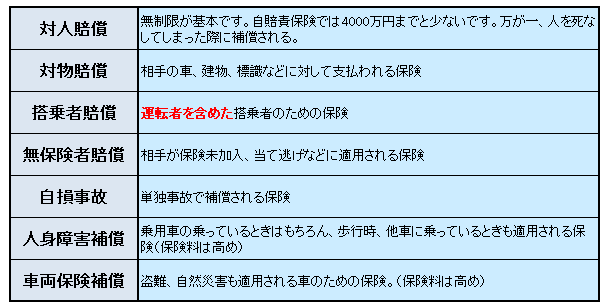

自動車保険の補償内容は対人賠償、対物賠償、搭乗者賠償、無保険車傷害、自損事故、人身障害補償、車両保険補償があります。

それぞれの補償をどれだけ手厚くするかにより保険金額は変わってきます。基本の補償内容ぐらいは知っておきましょう!!

自動車保険補償内容

関連記事

対人賠償は無制限を強く推奨

保障内容での対人賠償は絶対に無制限にすべきです。保険によっては最低5000万からというのも探せばありますが、多くの人は無制限にしていることと思います。

96%以上は対人に無制限補償を選択していることから改めて記載することもないと思いますが、なぜ強く推奨するのかはここをケチってもそんなにメリットがないことが理由の一つに上げられます。

対人1億円を無制限にしても年間通して2000円、3000円程度の違いしかありません。

誤って人をはねて死亡させてしまったり、重い後遺障害を負わせてしまった場合、加害者は億単位の損害賠償額を請求されることもあります。また、人にケガを負わせなくても、他人のものを壊してしまった場合には損害賠償責任が発生します。しかも、最近では、その損害賠償額は高額化しています。万一に備えて、「対人賠償保険」・「対物賠償保険」の契約金額は、「無制限」で契約することをお薦めします。

引用元:十分な賠償資力を | 日本損害保険協会

一方、万が一交通事故で相手を重度の高度障害や死亡に至らしめてしまった場合の損害賠償は3億を超える可能性も少なくありません。

もし、3億円の損害賠償請求されて、残りの数パーセントの人は最低対人補償の5000万で残りの2億5000万円はどうするつもりなのでしょう?

保険料を充実させることは非常に大事です。ただしサービス、補償を充実させる分、保険料は高くなりますのでバランスも考える必要があります。

しかし、この対人賠償に限っては節約してもメリットは大きくなく、受ける安心は非常に大きいものなので必ず無制限にしておくことを強くオススメします。

対物賠償について

対物賠償は多くの人が1000万円を設定していることと思います。最近といっても結構経つのですがこの対物賠償にも無制限という補償が登場しています。

対物には無制限が本当に必要なのかを考える必要があると思います。たしかに今までの過去の事故の損害賠償で1億円を超えることもありました。

しかし、それはトラックでパチンコ店、高級呉服屋などに激突、炎上など大型トラックが店舗を破損させた場合がほとんどです。

多くの乗用車の場合は高額でも1600,1700円程度です。

お金に余裕があるのなら絶対に無いとは言い切れないだけに無制限の安心は変えがたいですが対物賠償は細かく設定もできるため(100万単位が主)自分の運転する行動範囲も考慮して考えることが必要だと思います。

低金額から100万円UPは少し保険料が高くなりますが、一定の保障額からの100万円UPは僅かしか高くならないのが一般的です。

対物賠償額を考えることは結構難しいと思われますが自分のライフスタイルとよく検討してみることが必要だと思います。

ただし、多くのひとが1000万円だと思うのですがほとんどの対物賠償額はこの1000万円で収まっています。

絶対ではないので言い切ることは出来ませんがそんなに心配いらないかもしれません。

車両保険について

車両保険の加入判断が一番迷う人も多いと思います。車両保険は車の時価により保険料も大きく異なります。

しかし、事故を起こして車両が無傷で済むことのほうが少なく加入しておきたいという人も多いと思います。

しかし、この車両保険には数種類あり、「エコノミー車両保険」は保険料が安い分、制限が多いです。

盗難、自損事故、当て逃げ、火災、落書きなどには適用されず他車との接触、追突、衝突のみにしか保険金は支払われません。

盗難や自損事故、当て逃げや火災などもカバーしたければ保険料は高くなりますが「一般車両保険」に加入しておいたほうが安心です。

ただ、この一般車両保険も安くする方法はあります。それは免責額を設定するのです。

例えば免責額を10万円に設定すれば事故時に修理代の内10万円は自分で支払うという設定です。

この説明で納得されない人も多いかと思いますがよく聞いてください。例えば軽くコツけた場合に保険を利用するかしないかをしっかりと見極める必要があります。

たかが10万円で保険を使用すると保険料のほうが高くなることもあるのです。

また、全ての事故で10万円の保険を支払う必要も無いのです。それは過失相殺によるものです。

100万円の修理費がかかってもこちらの過失が6割だとすれば支払額は60万円ですが残りの40万円は相手が支払います。

これは60万の内、10万円を支払うのではありません。100万円のうち10万円支払うということなのです。

つまり相手が支払う40万円で十分まかなえる為、一銭も支払う必要がないのです。相手の過失が5万円分だった場合は残りの5万円が自腹になるということなのです。

意外とこの免責額を設定しても問題ない場合が多いと思います。

車両保険に入るか否か

自動車保険でやはり保険料が格段に高くなってしまうのが車両保険です。ですからこの車両保険に加入するかしないか迷う人は少なく無いと思います。

2,30万円の中古車を乗っているのなら必要ないという判断をする人が多いと思います。

管理人も同じように選択すると思います。逆に新車で購入したばっかりだと言う人は加入を選択する人が多いでしょう。

一番迷うのはある程度、今の車が中途半端だと言う人です。管理人もある程度、車を乗り潰していくと同じように迷う時期があります。

人それぞれだと思いますが、すぐにでも新しい車を買う準備が出来ていない人は車両保険に契約すべきだと思います。

自動車修理はちょっとしたことでかなりの高額になることが多いからです。板金、塗装を依頼するだけで10万、20万円を超える修理費を請求されることはざらにあります。

この費用を準備していると言う人ならわざわざ高い自動車保険に加入する必要はないと思いますが、なかなか万が一の事故のために準備する人はほとんどいないと思いますので車両保険に契約しておいたほうが安心だと思います。

もし、明日車をぶつけてしまっても新しい車を買えばよいという人以外は加入したほうが安心なのではないでしょうか?もちろんこの判断は人それぞれです。

「無駄に車両保険に加入していた・・・」「車両保険に加入しておけばよかった」とならないようにしっかり考えて加入するか否かを考えましょう。

自動車修理は高額になりがち・・・

管理人は他人を巻き込む事故を起こしたことが幸いにもありませんが、長い間、車を利用していて2回ほど自損事故を起こしてしまった事があります。

ですから車両保険のみですが利用したことがあります。

ただ、一度目は車自体の価値もあまりないとの判断で車両保険には加入しておりませんでした。

自動車の横を擦ってしまい、ボディーが波をうっていました。これに掛った修理費用は15万円程・・・。泣く泣く自腹を切って直しました。

それから7,8年の間に新車を購入し、車両保険にも加入し5年目でバック中に車を石柱にぶつけてしまいました。

この修理費用がおよそ30万円!見た目は大したことがないのですが、結構深い所まで変形していたみたいで予想以上に修理費用がかさんでしまいました。

こちらは、車両保険を適用し、直すことになりました。修理期間は保険の無料レンタカーサービスを活用し、6万5000円を負担してもらいました。

最終的に一瞬の不注意によって36万円以上の出費になりました。車両保険に加入していたのでよかったものの、加入していなかったらと考えるとホッとしています。

3等級下がるので年間で2万程度、保険料が上がってしまいますが月額1200円程度です。これで36万以上の金額を負担してもらえたのですから納得しています。

よく考えたら1回目の自損でも車両保険に契約していおいた方がよかったのかな?とも思います。

車自体の価値が少なくても修理費用は同じように掛ります。使い捨て感覚でなければ、車を傷つけて修理を出すのなら車両保険に加入する価値は十分にあるのではないかと思います。

数ある自損事故の2例でしかありませんが、皆さんも車両保険を検討する際には参考の一つとしてお考え頂ければと思います。

注意!車両保険が使えない

車両保険に加入しているから必ず大丈夫ということは決してありません。車両保険が使えないケースも結構あるのです。

それは天災です。地震、噴火などの天災により壊れた車の修理代などまではカバーしていません。

そして運転者自身の重大な責任についても同様です。例えば無免許や飲酒・麻薬などを使用して運転して起こった事故です。

これは当然といえば当然なのですがしっかりと把握しておきましょう。

そして保険金目当ての故意による事故も同じように当然支払われません。とココまでは天災を除き、予想していたことだと思います。

しかし、意外に知られていないケースもあるのです。それは盗難です。?と思われた人も多いかと思いますがバイクに限ったことです。

バイクの盗難が多すぎて保険でカバーしきれない状況から生まれています。

クルマ自体の故障も当然、事故ではありませんので車両保険は使えません。クルマの欠陥、消耗なども同様です。

天災による損害でも車両保険がおりる特約はありますが保険会社にも断られることも多く、あっても非常に高額な保険料になります。

バイク盗難も同様、あるにはあるのですがバイク自体の車両保険は高すぎるので加入しない人がほとんどです。

リスクが高すぎる補償まではカバーしないのが保険会社です。どのケースなら支払われる、どのケースなら支払われないということをしっかりと知っておく必要があります。

関連記事

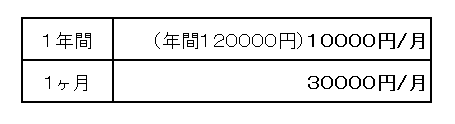

短期の自動車保険

自動車保険の契約期間は一年単位だけではありません。1週間、1ヶ月単位でも可能です。ほんの数日だからと言って無保険にするのはあまりにも危険です。

たった数日でもその日に事故を起こす確率は下がるものではありません。しかもそんなときに限って事故を起こすことも十分考えられます。

しかし、たった数日間のために高い保険料を支払い続けるのはもったいないです。

そこで1週間、1ヶ月単位の自動車保険を活用する方法もあることを知っておいたほうが良いと思います。

短期の自動車保険を利用するケースは少ないとおもいますが、都会暮らしで普段自動車が必要ないのですが、一ヶ月間、里帰りすることになり、売っていない車が実家にあった場合など短期間しか運転しない場合には便利です。

1ヶ月間の保険料は年間の約25%と割高ですが、一切乗らないのに保険料を支払い続けるよりかは経済的です。

上記例のように乗らないのに12万円はもったいないです。月に30000円は割高ですが得策ですので場合によっては利用したほうが良いです。

2台目以降の自動車保険

自動車保険には2台目以降の保険料が安くなる割引制度があります。

ただし、単に2台目ということではなく、一台目の車で無事故(5年間)を継続していた場合です。

無事故割引が2台目以降でも活用できるということです。自動車が一家に一台の時代ではなく、一人1台になったため活用する機会も多いかと思います。

息子、娘のためにさらに一台購入した場合など様々なケースが考えられますがこの2台目以降の割引を利用することにより初年度から20000円も削減することもありえます。

保険会社によって、親族ならOKの場合もありますが基本的には契約者と車の所有者が同じでなければなりません。

一台目がトヨタ車で2台目が日産車だった場合など、ディーラーで任意保険を契約する場合は2台目だということを伝えなければなりません。

1年目から等級制度を活用できる複数所有自動車割引はしっかり適用されるようにしておきましょう。

関連記事

ドライバー保険について

ペーパードライバーにとって心強い自動車保険のが「ドライバー保険」です。

自分の車を持っていなく、友人から借りることがある場合にはこのドライバー保険がオススメです。

運転者一名限定したドライバー保険は車自体に自動車保険をかけるよりも安い保険料で加入することができます。

この保険も通常の保険と同じように無事故を続ければ割引もあります。

ただし、自分名義の車はもちろん他人の車でも常時使用している車は保険の対象外です。

自分が役員をしている会社の車も同様です。あくまで他人の車両を借りた時だけの保険なので注意が必要です。

切り捨てるだけが良い訳ではない

毎月支払う保険料はできるだけ安い方が良いことは言うまでもありません。

ただ、保険料を安くするのは簡単です。補償内容を薄くすればすぐに保険料が安くなります。

しかし、保険料だけに目を向けていると事故を起こした時にトンデモないことになりかねません。

それは保険会社に勤める人にお話を聞けば聞くほど多少保険料が上がったとしても補償内容が手厚い保険に加入しているという印象を受けることからもそう思います。

よく考えれば私たちは正直、交通事故に遭遇する頻度はそんなに多くありませんので交通事故というものを「自分には関係ない」といけないと思いつつ考えてしまうこともあります。

しかし、保険会社に勤めれば毎日のように事故について身近に感じるだけなく、悲惨な交通事故ケースを見てきているはずです。

そのため、事故を起こして金銭的に悲惨な人もたくさん知っているのです。

月々、わずかに保険料をケチったばかりにその悲惨な運命にあう確率が上がるのなら多少の保険料は払った方が得だと思うからです。

関連記事

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |