![]()

自動車を運転するには、万一の事故に備えて保険への加入が必要です。

しかし、保険には「自賠責保険」と「任意保険」の2種類があり、それぞれの役割や補償内容は大きく異なります。

この違いを理解することで、必要な保険に無駄なく加入できるようになります。

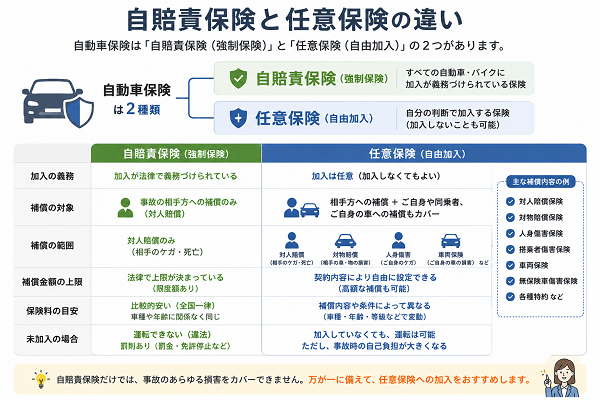

1.自賠責保険とは?

● 国が義務づけている「強制保険」

- 正式名称は「自動車損害賠償責任保険」

- 車やバイクを保有・運転する人は法律で必ず加入しなければならない

- 車検を受ける際にも、自賠責保険の加入証明がないと車検が通らない

● 補償される範囲は「対人事故のみ」

- 人を死傷させた場合に限って補償される

- 物損事故や車の修理費、自分のケガなどは対象外

● 補償上限がある

- 死亡:最高3,000万円

- 傷害:最高120万円

- 後遺障害:最高4,000万円(等級により異なる)

2.任意保険とは?

● 加入は自由、しかし「実質必須」

- 法律上の義務はないが、ほとんどのドライバーが加入している

- 自賠責だけでは足りない部分をカバーできる重要な保険

● 補償範囲が広い

- 自賠責で補償できない以下のようなケースも対象

- 対物賠償(壊した車・ガードレールなど)

- 車両保険(自分の車の修理費)

- 人身傷害(自分や同乗者のケガ・死亡)

- 弁護士費用特約などのオプション

● 補償金額も高額に設定できる

- 対人・対物賠償ともに「無制限」が一般的

- 事故の相手が重度障害などの場合、自賠責だけでは足りないケースが多いため任意保険が不可欠

3.違いの一覧表で整理

| 項目 | 自賠責保険 | 任意保険 |

|---|---|---|

| 加入義務 | あり(法律で強制) | 任意(自由) |

| 補償対象 | 対人のみ(他人のケガ・死亡) | 対人・対物・自分の車・自分自身など幅広い |

| 補償上限 | 死亡3,000万円、傷害120万円など | 多くが無制限または高額設定可能 |

| 自分のケガ・車の損害 | 対象外 | カバー可能(内容による) |

| 加入タイミング | 車検時など | いつでも(新車購入時が多い) |

| 目的 | 最低限の被害者救済 | 実質的な損害補填と安心の確保 |

【初心者におすすめの考え方】

- 自賠責保険だけでは補償範囲・金額が足りないため、必ず任意保険も検討すべき

- 特に以下のような方は、任意保険が重要

- 初心者ドライバー(事故リスクが高め)

- 高額な車に乗る人

- 同乗者を乗せることが多い人

- 家族で車を共有している人

補償対象

自動車事故に備えるうえで、「自賠責保険」と「任意保険」の両方を正しく理解することは非常に重要です。

その中でも最も大きな違いの一つが「補償対象」。つまり、どんな相手や損害に対して補償されるのかという点です。

この違いを把握していないと、いざという時に「補償されない」といったリスクもあるため注意が必要です。

1.自賠責保険の補償対象

● 補償されるのは「対人事故」のみ

- 自賠責保険では、人身事故(他人を死傷させた場合)に対する補償しか行われません。

- 事故の相手に対する以下の損害が対象になります。

- 死亡事故に対する遺族補償

- 傷害事故における治療費・慰謝料など

- 後遺障害が残った場合の補償

● 補償されないもの

以下のような損害はすべて補償の対象外です。

- 物損(壊れた相手の車・ガードレールなど)

- 自分自身のケガや死亡

- 同乗者のケガ

- 自分の車の修理費

- 相手への精神的損害

2.任意保険の補償対象

● 幅広い損害をカバーできる

任意保険は、自賠責ではカバーできない部分を補うために設計されており、以下のような幅広い補償が可能です。

対人賠償保険

- 自賠責でカバーしきれない相手への賠償(高額な治療費・慰謝料・逸失利益など)を補完

対物賠償保険

- 相手の車や建物、電柱、ガードレールなどを壊した場合の修理費を補償

車両保険

- 自分の車が事故・盗難・自然災害などで損害を受けた場合に補償

人身傷害保険

- 自分や同乗者が事故でけが・死亡した場合の治療費や慰謝料を補償

搭乗者傷害保険

- 車に乗っていた人がケガをした場合の定額補償

弁護士費用特約やロードサービスなど

- 法的トラブルや事故後の対応まで補償対象を広げられる

3.違いのまとめ(表で整理)

| 項目 | 自賠責保険 | 任意保険 |

|---|---|---|

| 加入義務 | 法律で義務付け | 任意(ただし加入が推奨される) |

| 対人賠償(他人のケガ・死亡) | あり(限度額あり) | あり(無制限設定が一般的) |

| 対物賠償(車・建物など) | 対象外 | あり |

| 自分自身のケガ | 対象外 | あり(人身傷害・搭乗者傷害など) |

| 同乗者のケガ | 対象外 | あり |

| 自分の車の損害 | 対象外 | あり(車両保険) |

補償上限

万が一の事故で損害賠償が発生したとき、最も気になるのが「いくらまで補償してもらえるのか」という点です。この補償額の上限は、自賠責保険と任意保険では大きな差があります。

補償上限を正しく理解しておくことで、自分や家族を守るためにどの程度の保険が必要なのかが見えてきます。

1.自賠責保険の補償上限

自賠責保険は、「被害者救済の最低限の補償」を目的とした保険です。そのため、補償上限もあらかじめ固定されています。

● 補償される金額(上限)

| 損害の種類 | 補償限度額 |

|---|---|

| 死亡事故 | 3,000万円 |

| 傷害事故 | 120万円 |

| 後遺障害(重度) | 最大4,000万円(等級により異なる) |

※補償は「1人あたり」の金額です。

- 上限を超えた分は自己負担になります。

- 相手に重度の後遺障害や死亡が生じた場合、実際の損害額が1億円を超えることもあり、自賠責だけでは到底カバーしきれません。

2.任意保険の補償上限

任意保険は、保険会社や契約者の希望によって補償内容と上限を自由に設定できます。

● 一般的な補償限度額(例)

| 補償の種類 | 上限額の例 |

|---|---|

| 対人賠償 | 無制限(※設定が可能) |

| 対物賠償 | 無制限または1,000万円〜無制限 |

| 車両保険 | 車両価格に応じて設定(例:300万円) |

| 人身傷害保険 | 3,000万円〜1億円まで設定可能 |

● 「無制限」の意味

- 任意保険では、対人・対物において「無制限」補償が標準的な選択肢になっています。

- 「無制限」とは、実際に発生した損害額のすべてに保険金が支払われることを意味します(ただし契約内容に準拠)。

3.補償上限の違いを一覧で整理

| 比較項目 | 自賠責保険 | 任意保険 |

|---|---|---|

| 補償対象 | 対人のみ(物損や自車両は対象外) | 対人・対物・車両・搭乗者など幅広い |

| 対人の上限額 | 死亡:3,000万円、傷害:120万円 | 無制限が一般的 |

| 対物の上限額 | 補償なし | 無制限または高額設定可能 |

| 自車両の上限額 | 補償なし | 車両価格などに応じて設定可能 |

| 同乗者の上限額 | 補償なし | 1,000万〜1億円(人身傷害など) |

【なぜ補償上限の違いが重要なのか?】

- 自賠責だけでは、実際の損害額を大きく下回ることが多い

- 被害者が死亡または重度後遺障害を負った場合、損害賠償額が1億円を超えることも珍しくない

- 対物事故(例:高級車、店舗、公共設備など)では、1,000万円以上の請求が発生する可能性もある

- 任意保険をつけていないと、上限超過分はすべて自己負担となり、生活に大きな影響を与えるリスクがある

自分のケガ・車の損害

事故の加害者になる・被害者になるというケースだけでなく、自分自身がケガをしたり、自分の車が壊れたりすることも想定して保険を選ぶ必要があります。

しかし実は、「自賠責保険」と「任意保険」では、この“自分に対する補償”の有無が大きく異なります。

ここでは、事故時に自分自身や自分の車が受けた損害に対して、どこまでカバーされるのかという点に絞って違いをわかりやすく整理していきます。

1.自賠責保険での補償範囲

● 自分のケガ → 補償されない

- 自賠責は、あくまで「他人に対する補償」が目的。

- 運転者本人のケガや、同乗者のケガも補償の対象外。

● 自分の車の損害 → 補償されない

- 自車両の修理費・全損・盗難・自然災害による被害もすべて対象外。

- 事故の相手に賠償請求することはできても、自賠責保険では支払われません。

2.任意保険での補償範囲

任意保険では、補償範囲を広く設定することが可能で、「自分のケガ」や「自分の車の損害」もカバーできます。

● 自分のケガに対する補償

【人身傷害保険】

- 自分や同乗者のケガ・死亡・後遺障害を補償。

- 過失割合に関係なく実際にかかった損害額を補償(治療費、休業補償など)。

- 契約条件に応じて、通院・入院・逸失利益も補償される。

【搭乗者傷害保険】

- 車に乗っていたすべての人が対象。

- 事故による死亡・ケガに対してあらかじめ決められた金額を支払う定額補償。

- 急な出費にすぐ対応できるのがメリット。

● 自分の車の損害に対する補償

【車両保険】

- 契約した自分の車に生じた損害を補償。

- 事故の種類によって以下の2タイプに分かれる。

| 車両保険のタイプ | 補償内容 |

|---|---|

| 一般型 | 衝突・転倒・あて逃げ・自損事故も含む |

| エコノミー型 | 火災・盗難・飛び石など限定的 |

- 補償される金額は、契約時に設定された「車両保険金額(時価相当額など)」まで。

- 修理費が保険金額を超える場合は「全損」として支払われる。

3.違いの一覧で整理

| 項目 | 自賠責保険 | 任意保険(人身傷害・車両保険など) |

|---|---|---|

| 自分自身のケガの補償 | 補償されない | 〇(人身傷害・搭乗者傷害などで対応) |

| 同乗者のケガの補償 | 補償されない | 〇(人身傷害保険や搭乗者傷害で対応) |

| 自分の車の損害 | 補償されない | 〇(車両保険で対応) |

| 修理費・盗難・自然災害による損害 | 補償されない | 〇(保険の内容により対応可) |

| 保険金額の上限 | 固定(低め) | 契約により柔軟に設定(最大で時価額まで) |

【補償の選び方アドバイス】

- 初心者ドライバーや運転頻度が高い人は、「人身傷害保険+車両保険(一般型)」のセット加入がおすすめ。

- 節約を意識するなら、「搭乗者傷害のみ+車両保険はエコノミー型」という組み合わせもあり。

- 中古車や低価格車に乗る場合は、「車両保険なし」で保険料を抑える選択も現実的。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |