![]()

車両保険は「自分の車の修理費用や全損時の補償」を目的とした任意保険のひとつですが、その保険料は比較的高額です。

そのため、「本当に必要なのか?」「付けない方が保険料が安くなるのでは?」と悩む方が多くいます。実は、車両保険は“全員がつけるべき”保険ではありません。

車の価値、運転歴、生活環境、事故リスクなどを総合的に見て判断することが重要です。

以下では、車両保険を「つけるべき人」「不要な人」それぞれの特徴と判断基準を詳しくご紹介します。

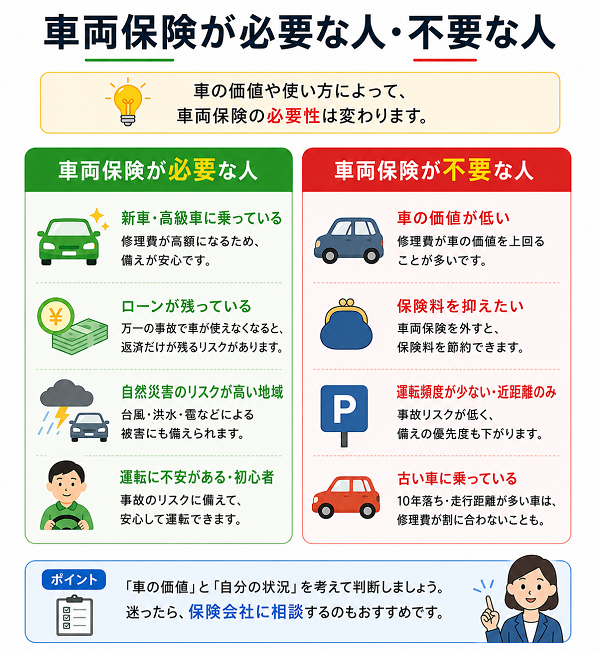

■ 車両保険を「つけるべき人」の特徴

以下のような条件に該当する場合は、車両保険の加入を強くおすすめします。

① 新車・高年式車に乗っている人

② 経済的に突然の修理費・買い替えが難しい人

③ 初心者・高齢者など運転に不安がある人

④ 通勤・通学などで車の使用頻度が高い人

⑤ 駐車環境・運転環境が悪い人

■ 車両保険が「不要・見直しの対象」となる人の特徴

以下の条件に該当する場合は、車両保険を外す・限定型に見直す判断も合理的です。

① 車の時価が極端に低い(古い・中古車)

- 年式10年以上、車両時価10〜30万円程度

- 修理費が支払上限(時価)を超えやすい

- 全損時でも保険金額がわずか(保険料に見合わない)

保険料と支払い期待値のバランスが悪く、自費で対応する方が合理的な場合も。

② 経済的に少額の修理なら自費で対応できる人

- 万が一の修理費(10〜30万円)も手持ちや貯金でカバー可能

- 等級ダウンによる将来の保険料上昇を避けたい

- 保険を「できるだけ使わない前提」で考えている

「保険を使わない方が安い」と割り切っている人には不要な場合も。

③ 安全運転に自信があり事故歴がない人

- 長年無事故・無違反で事故リスクが極めて低い

- 車庫や運転環境も安全(立体駐車場・防犯カメラ完備など)

④ 使用頻度が少ない人

- 週末しか乗らない、年間走行距離が2,000km未満など

- 駐車場も安全で外出機会が少ない

年間保険料がもったいなく感じられる状況では「つけない」選択肢もあり。

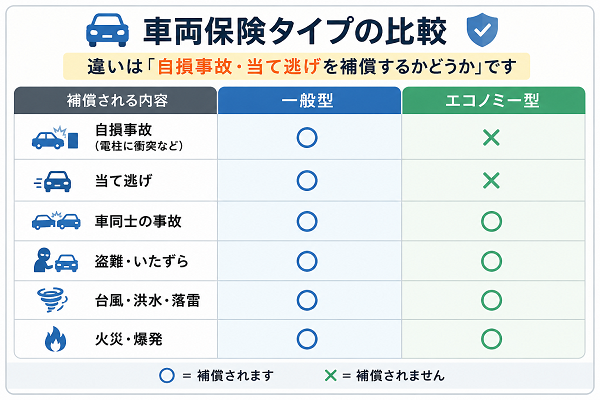

■ 「一般型」か「エコノミー型」かでも選び方は変わる

| 車両保険の種類 | 補償内容 | 保険料 | 向いている人 |

|---|---|---|---|

| 一般型 | 単独事故・当て逃げ・自然災害も補償 | 高め | 新車・高リスク環境の人 |

| エコノミー型 | 他車との接触・火災・盗難・災害のみ補償 | 安め | 中古車・事故リスクが低い人 |

■車両保険は“保険料”ではなく“万が一の備え”で考える

車両保険が必要かどうかは、「いくら払うか」ではなく、「いくら守れるか」で判断するべき保険です。

自分の車の価値と生活スタイル、事故・災害リスクを見極めて、適切な補償の厚みを設計しましょう。

● 車両保険をつけるべき人

- 新車や高価な車に乗っている

- 経済的に突然の修理費に対応しづらい

- 運転に不安がある/使用頻度が高い/環境にリスクがある

● 車両保険が不要な人

- 車の価値が低く、保険料の方が割高に感じる

- 修理費を自費で負担できる余裕がある

- 運転環境・保管環境が安全で事故リスクが極めて低い

新車・高年式車に乗っている人

新車や高年式の車は、購入時の車両価格が高額なうえ、事故・災害などで損害を受けた際の修理費や買い替え費用も非常に大きくなります。

こうした車に車両保険を付けずに乗るということは、数百万円単位のリスクを自分で背負うということにほかなりません。

特に、新車や購入3年以内の高年式車には、保険会社が用意している“手厚い補償制度”を活用できる期間でもあり、積極的に車両保険を検討すべきです。

■ 新車・高年式車の特徴と事故時のリスク

● 特徴

- 購入価格が高額(300万円〜500万円以上)

- ボディ・パーツ・電子装備が高精度・高コスト

- 修理のたびに「純正パーツ交換」「電子制御調整」が必要

- 初期は減価が緩やかで時価額も高く補償価値が高い

● リスク

- 小さな事故でも数十万円〜100万円以上の修理費になるケースがある

- 全損扱いの場合は、保険がなければ高額な買い替えが自己負担になる

- 電装品(センサー・カメラ類)の破損は修理費が高騰しやすい

■ 新車・高年式車に車両保険をつけるべき3つの明確な理由

① 修理費が高額になるため

- 新車ほど純正パーツ代・工賃が高くなる

- バンパーの軽微な破損でも10〜20万円の出費になることも

- 板金修理が困難なアルミ素材・軽量ボディなどは部品交換が前提になる

② 購入価格に見合った補償を受けやすい(時価が高い)

- 車両保険は時価額が支払上限

- 新車〜3年程度なら時価が購入価格に近く、保険金額を高めに設定できる

- 「買い替え可能な金額を確保できる」唯一の時期でもある

③ 特約(車両新価特約・買替費用補償特約)が活用できる

● 車両新価特約(新車取得特約)

- 保険契約時から2〜3年以内の新車が全損になった場合、購入時の新車価格相当額を補償

- 通常の時価補償では足りない金額も補える

● 買替費用補償特約

- 全損時に「買替に必要な諸費用」まで上乗せ補償

- 登録料・税金・納車費用なども一部補償対象に含まれるケースあり

■ 具体例:新車購入直後の事故と車両保険の差

| 状況 | 車両保険なし | 車両保険あり(新価特約つき) |

|---|---|---|

| 購入1年後に全損事故(新車400万円) | 保険金なし(自己負担400万円) | 保険金400万円+登録費用などの補償 |

| 10万円の修理費が発生 | 全額自己負担 | 免責額(例:5万円)を除き保険対応可能 |

車両保険がなければ“数年で価値を失う資産”が、瞬時に無価値になります。

■ 保険料を抑えながら補償を維持する工夫

-

- 免責金額(自己負担)を設定することで保険料を抑える

「5-10万円免責」にすると年間保険料が数千〜1万円程度安くなる

- エコノミー型ではなく一般型車両保険にすることで単独事故・当て逃げ・自然災害も補償対象に

■新車こそ“損失が大きいからこそ保険で守るべき”

新車・高年式車にとっての車両保険は、「余裕があればつける」ものではなく、想定外の損害から資産を守るための基本装備です。

高額な買い物だからこそ、少しの保険料で大きな損失を回避できる選択肢を検討しましょう。

- 新車は修理費・買替費用が高く、損失額も大きい

- 車両保険なら「時価補償+特約」によって安心の補償が得られる

- 特約が使えるのは購入から2〜3年以内の“今だけ”というケースが多い

経済的に突然の修理費・買い替えが難しい人

自動車は、日常生活に欠かせない移動手段であると同時に、万が一の事故で突発的に高額な出費が発生する可能性のある資産でもあります。

もし、事故で愛車が大きく損傷したとき、「数十万円〜数百万円」の修理費や買い替え費用をすぐに現金で負担できない場合は、車両保険が金銭的なリスク回避の強力な手段になります。

以下では、経済的な備えが限られている人が車両保険を必要とする理由を具体的に解説します。

■ なぜ車両保険が必要なのか?|突発的な支出に備える「生活防衛策」

● 自動車事故による支出の特徴

- 突発的・高額・即時支払いが必要

- 自損・当て逃げ・災害も含めると被害を防ぐことが難しい

- 修理代や代替費用は、家計に対するインパクトが極めて大きい

■ 車両保険が「生活防衛」につながる3つの理由

① 修理費の突然の発生に備えられる

- 小さな事故でも10万円〜30万円の修理費が一般的

- バンパー・ドアの交換、電装部品の破損などで簡単に費用が膨らむ

- 修理を見送れば、売却価値が下がり、さらなる損失につながることも

「駐車場でポールに接触し、左側ドアを交換 → 修理費18万円」

→ 車両保険があれば、免責額(例:5万円)を差し引いても13万円補償

② 全損・盗難・災害での「買い替え費用」を確保できる

- 事故や自然災害で車が使えなくなった場合、新たに車を買う必要がある

- 経済的に余裕がないと、代替手段が確保できず、生活・仕事に支障

「冠水被害でエンジン浸水 → 修理不能・買い替え必要」

→ 車両保険(時価額補償)で、買い替えに使える資金を確保可能

③ ローン残債への対応にも役立つ

- 車のローンが残っている状態で事故→廃車になると、車がないのにローンだけが残る

- 車両保険を使えば、ローン残債の補填や次の車の購入資金に充当可能

■ 経済的にリスクが高い人の具体的な特徴

| 状況 | 車両保険が必要な理由 |

|---|---|

| 預貯金が少ない | 修理・買い替え費用を即時に現金で用意できない |

| 収入が安定していない | 毎月の収支がタイトで、突発的な出費が生活に直結する |

| 自動車ローン返済中 | 車がなくなってもローンは残り、二重負担になる |

| 通勤や子どもの送迎などに車が必須 | 車が使えなくなると生活の基盤が崩れる → 早期復旧が不可欠 |

| 生活保護・扶助を受けている等 | 自費での修理・買替が事実上不可能、社会的にも補償が必要な層である場合も |

【車両保険を活用するための工夫とポイント】

● 保険料を抑えながら必要な補償を確保するには

- 免責金額を設定する

→ 5万円・10万円など自己負担を設定すれば、保険料を抑えられる - エコノミー型にして補償対象を絞る

→ 火災・盗難・台風・他車との衝突のみカバーで保険料を節約 - 一括見積もりで保険会社を比較

→ 同条件でも保険料が2〜3万円変わることは珍しくない

■ まとめ:「もしもの出費」が生活を揺るがすなら保険でカバーすべき

修理費用・買替費用は、事故が起きてからでは後戻りできません。経済的に突発支出に弱い状態にある人ほど、“保険料で安心を買う”という考え方が重要です。

万が一の損害によって生活そのものが不安定になるリスクを回避するために、車両保険は有効な選択肢といえるでしょう。

- 修理費や買替費用が10万〜100万円規模になるのは珍しくない

- 経済的に余裕がなければ、保険が「生活の支え」として機能する

- 自己負担をコントロールする特約や型式を選ぶことで保険料も調整可能

初心者・高齢者など運転に不安がある人

運転免許を取得したばかりの初心者や、加齢によって判断力や動体視力が低下する高齢ドライバーにとって、運転中のヒヤリ・ハットは現実的なリスクです。

事故を起こす確率が高くなる一方で、いざ損害が発生すると数十万円〜数百万円の修理費や賠償が発生する可能性もあります。

そのため、運転に不安がある方には「保険で守る」という発想が欠かせません。ここでは、初心者・高齢者が車両保険をつけるべき明確な理由と、その活用法を詳しく説明します。

■ 初心者・高齢者ドライバーに共通するリスクとは?

● 初心者の場合

- 駐車・車線変更・右左折の判断ミスが起きやすい

- 車両感覚が未熟で「擦る・ぶつける」事故が多発

- とっさのブレーキ・ハンドル操作が遅れる

● 高齢者の場合

- 判断力・注意力・視力・聴力の低下による操作ミス

- 認知機能の変化により、信号・標識の見落としや逆走などの危険が増加

- ブレーキとアクセルの踏み間違いが報告されている

■ 車両保険が不可欠な3つの理由

① 自損事故・単独事故のリスクが高いから

- 車両保険(一般型)なら、ガードレール・電柱・壁との接触事故も補償対象

- 自分の操作ミスによる事故でも修理費が補償される

狭い駐車場で壁に接触 → フロントバンパー交換費用:15万円

→ 車両保険で修理費の大半をカバー可能(免責適用後)

② 当て逃げやいたずら被害にも備えられる

- 慣れない場所での運転中に、当て逃げに遭うリスクも

- 駐車場でドアに傷をつけられた、ミラーを折られたなどの事例も多数

一般型の車両保険なら「相手が不明な損害」も補償対象

③ 経験値の低さ・身体能力の変化に応じた“安全装置”になる

- 車両保険があることで、事故後の経済的ショックを軽減

- 万一の事故でも「修理費を心配せず対応できる」という安心感が得られる

- 家族がドライバーに不安を感じている場合にも、心理的な安全装置として機能

■ 初心者・高齢者の保険選びでの注意点と工夫

| 項目 | 内容 |

|---|---|

| 一般型車両保険の選択 | 自損・当て逃げ・自然災害に幅広く対応。初心者・高齢者には特におすすめ |

| 免責金額の設定 | 小額自己負担(例:5万円)で保険料を抑えながら実用性を確保 |

| ドライブレコーダー割引 | 装着で保険料が安くなる場合も。事故時の証拠としても有効 |

| 特約の活用 | 代車特約・ロードサービス・弁護士費用特約などを組み合わせて総合的に備える |

■ よくある事故と保険適用例

| シーン | 想定される事故内容 | 車両保険の適用可否(一般型) |

|---|---|---|

| 狭い道でミラーを電柱に接触 | サイドミラー交換費用12万円など | ○ |

| 駐車場で壁にバンパーをこする | バンパー塗装・交換費用15万円前後 | ○ |

| 夜間に無灯火自転車と接触し自損 | フロントガラスやボディ損傷 | ○ |

| 駐車中に当て逃げされる | 相手不明、保険適用に頼らざるを得ない | ○ |

■ まとめ:「事故が起きる前提」で備えるべき立場にあるからこそ必要

初心者や高齢者は、事故を起こしやすい立場にあることを前提に、経済的なリスクに備える必要があります。

車両保険はそのリスクを“目に見える安心”として提供してくれる手段であり、「安全運転に対する過信」を避けるうえでも役立ちます。

- 駐車・接触・単独事故のリスクが高い層には車両保険が不可欠

- 当て逃げや自損でも補償される「一般型」を選ぶことが重要

- 精神的にも経済的にも“備え”としての役割が大きい

通勤・通学などで車の使用頻度が高い人

毎日車で通勤・通学をしている人にとって、車は「移動手段」というよりも、生活を支える“必需品”です。

それだけに、事故や故障で使えなくなったときの影響も大きく、修理費や代替手段の確保が生活に直結します。

また、使用頻度が高いということは、その分事故・接触・自然災害のリスクも高まることを意味します。

だからこそ、通勤・通学で日常的に車を使う人にとって、車両保険は大きな安心材料になります。

■ 車の使用頻度が高い=事故やトラブルの機会も多い

● よくある運転パターンとリスク

- 渋滞・混雑時間帯での通勤 → 追突や巻き込み事故のリスク

- 狭い道・住宅街の抜け道利用 → 擦れ違いや接触事故のリスク

- 雨・雪・暗い時間帯の運転 → スリップや視界不良による単独事故のリスク

- 毎日使う=駐車場での当て逃げ・いたずらの遭遇率も高くなる

■ 車両保険が通勤・通学ユーザーにとって必要な3つの理由

① 事故のリスクが相対的に高いため

- 使用頻度が高い=「事故に遭う・起こす」確率が高い

- 特に、通勤ラッシュ時や雨天走行は事故発生率が高まると統計でも明らか

毎日乗るからこそ「もしもの1回」に備える保険が重要です。

② 故障や事故による“生活の停止”を避けるため

- 通勤・通学に車が使えない=仕事や学業に直接支障が出る

- 修理に時間がかかるケースでは、代車・公共交通機関への変更も手間と費用がかかる

車両保険に加え、「代車費用特約」などを付ければ、生活への影響を最小限に抑えられます。

③ 修理・買替費用の急な負担を避けるため

- 通勤・通学車は“壊れても使い続けなければならない”車

- フロントガラスやバンパーなどの破損でも10万円以上の費用が必要になることも

車両保険があれば、自己負担を限定しながら早期修理・復旧が可能

■ 使用頻度が高い人におすすめの保険設計

| 保険設計項目 | 解説 |

|---|---|

| 一般型車両保険 | 単独事故・当て逃げ・自然災害など幅広く補償。通勤車には特に有効 |

| 免責金額設定(例:5-10万円) | 小額の自己負担を設定し、保険料を抑えつつ補償はキープ |

| 代車費用特約 | 修理中の代車レンタル費用を補償。車が必需の人には欠かせない補償 |

| ロードサービス充実型 | バッテリー上がり・鍵閉じ込みなどのトラブル時にも対応できる |

| ドライブレコーダー特約 | 装着による事故証明力の向上。割引が受けられる保険会社も増加中 |

【実例で見る:通勤車の事故と保険の重要性】

ケース1:信号待ちで追突され、後部バンパー破損(修理費 約18万円)

→ 相手無保険・逃走のため、車両保険がなければ自己負担に

ケース2:出勤途中の積雪でスリップ、ガードレールに接触(修理費 約25万円)

→ 一般型車両保険なら単独事故にも対応し、迅速な修理が可能

ケース3:通勤で使用していた車が盗難被害に(中古車価値:70万円)

→ 車両保険で時価相当が支払われ、買い替え費用に充当可能

■ まとめ:車が生活の一部なら“守る手段”も必須

通勤・通学などで車を日常的に使っている人にとって、車が使えなくなることは「生活・仕事の危機」に直結します。

保険料を惜しんで大きなリスクを背負うより、補償を活用して安定した日常を守る方が現実的です。

- 使用頻度が高い人ほど事故リスクも高いため、保険での備えが重要

- 修理・代車・買替費用に対応できないと生活全体に影響が出る

- 車両保険+特約の組み合わせで、実用性を重視した補償設計を

駐車環境・運転環境が悪い人

車両保険が必要かどうかは、車のグレードや年式だけでなく、「どんな場所で保管し」「どのような場所を運転するか」といった使用環境によって大きく左右されます。

もし、狭い駐車場・防犯性の低い場所・事故の起きやすい道路状況で日常的に車を利用しているなら、予期せぬ損害が起きるリスクは非常に高くなります。

こうした環境下では、車両保険が事故やいたずら、災害から車を守る“実質的な防御手段”として強く機能します。

■ 駐車環境・運転環境が悪い人とは?

以下のような状況に当てはまる場合、「車を取り巻く外的リスク」が高いと判断されます。

- 青空駐車で風雨・落雪・飛来物の影響を受けやすい

- 車間が狭く、隣車や壁との接触が日常的に起こりうる

- 商業施設・月極駐車場などで、不特定多数の車と接触機会がある

- 防犯設備がなく、盗難・いたずらの可能性がある

- 狭い道路が多く、すれ違いや接触のリスクが常にある

- 坂道・山道・雪道などでスリップ事故の可能性が高い

- 交通量が多く、信号や一時停止が多発するエリア

- 台風・豪雨・落石・冠水が発生しやすい地域に住んでいる

■ 車両保険が必要な3つの具体的理由

① 接触事故・当て逃げ・いたずらの発生率が高い

- 狭い車庫や路上駐車では、ドアの開閉時の接触やすり傷が多発

- 月極駐車場や大型スーパーで当て逃げされた場合、加害者不明でも保険が適用(一般型)

- 駐車中にいたずら(キズ・窓ガラス破損・タイヤのパンクなど)が発生するリスクも

自宅前の青空駐車中にフロントガラスに落下物 → 修理費用20万円

→ 一般型車両保険で補償対象

② 自然災害による損傷リスクが高い

- 台風や大雪などで飛来物・倒木・落雪などによる損傷が増加傾向

- 河川沿いや低地では、浸水・冠水でエンジンが故障 → 全損の事例も

自然災害は自衛できない事故。火災・風災・洪水をカバーできる「一般型車両保険」が有効

③ 運転環境の難しさから単独事故が起きやすい

- ガードレール・縁石・電柱との接触事故は初心者でなくても多発

- 特に雨や夜間、雪道では自損事故の割合が大きくなる

エコノミー型では補償されないが、一般型であればしっかりカバー

■ 車両保険で守れるものと守れないもの(補償の目安)

| リスクの種類 | 一般型車両保険 | エコノミー型車両保険 | 備考 |

|---|---|---|---|

| 壁・電柱への接触 | ○ | × | 単独事故は一般型のみ対象 |

| 当て逃げ | ○ | × | 相手不明でも補償される |

| 駐車場でのいたずら | ○ | ○ | 保険会社によっては限定的にカバー |

| 台風・冠水・落雪・落石 | ○ | ○ | 自然災害もエコノミー型で一部補償可能 |

| 車両盗難 | ○ | ○ | 盗難は両方で対象。ただし条件に注意 |

【保険設計での工夫と注意点】

● 一般型を選ぶなら:

- 免責金額を5万円以上に設定すれば保険料を抑えながら補償を維持できる

- 自損や当て逃げをカバーできることで、駐車・通勤時の不安が軽減される

● エコノミー型を選ぶなら:

- 自然災害や盗難に備えつつ、保険料を節約したい方向き

- 接触・単独事故が少ない地域であれば合理的な選択肢にもなる

■ まとめ:環境がリスクを生むなら「保険で補う」発想が大切

自分の運転に問題がなくても、駐車場所や道路状況によっては避けようのないリスクが存在します。

特に、当て逃げや落下物、台風・冠水などは「自衛が難しい損害」です。

だからこそ、自分の過失に限らない範囲まで補償できる車両保険の重要性が高まります。

- 駐車・運転環境が悪い人は“不可抗力の事故”に遭いやすい

- 一般型車両保険で、単独事故・当て逃げ・自然災害をカバーするのが最適

- 保険料は免責設定や特約選択で柔軟にコントロール可能

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |