![]()

自動車が盗まれてしまうというのは、所有者にとって大きな精神的・金銭的ダメージとなります。

日本でも近年、一部の車種を中心に自動車盗難が増加傾向にあり、万が一の備えとして保険の内容を理解しておくことが重要です。

この記事では、自動車保険における盗難車の損害賠償や保険対応について詳しく解説します。

自動車保険の種類と盗難補償の有無

自動車保険は、事故や災害、盗難などから車とドライバーを守るための大切な備えです。しかし、すべての保険が盗難に対応しているわけではありません。

保険の種類や内容によって補償範囲は大きく異なります。ここでは、自動車保険の基本的な構成と、盗難被害に対する補償の有無について詳しくご紹介します。

1. 自賠責保険(強制保険)

- 法令で義務付けられている保険

- 人身事故の被害者補償のみが対象

- 物損事故や車両の盗難には一切補償なし

- 任意保険加入の有無に関わらず全車両に必要

2. 任意保険(補償内容は自由に選択可能)

任意保険はさまざまな補償を組み合わせることで、個別のリスクに備える保険です。盗難に対応するかどうかは「車両保険」の内容によって異なります。

主な補償内容と盗難対応

- 対人・対物賠償保険

他人や他人の財物に損害を与えた際の補償

→ 盗難には非対応 - 人身傷害補償保険

契約者本人や同乗者のケガや死亡への補償

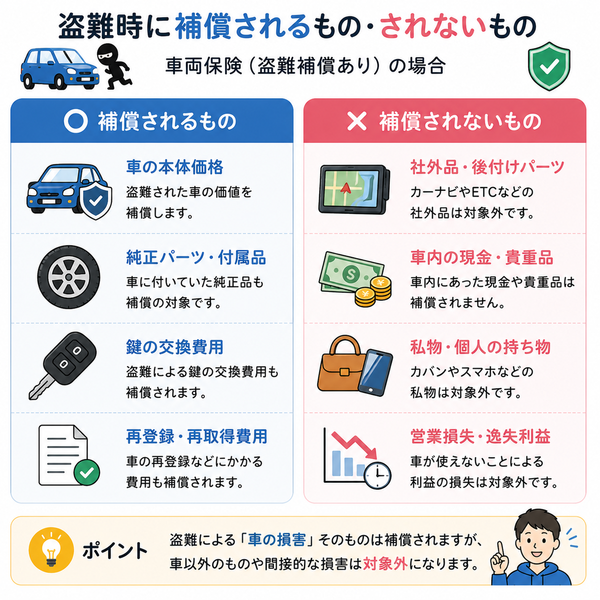

→ 盗難には非対応 - 車両保険(ここがポイント)

契約車両に対する損害(事故・自然災害・盗難など)を補償

→ 盗難補償は車両保険の種類により異なる

3. 車両保険のタイプと盗難補償

車両保険はさらに細かく2種類に分けられます。

- 台風や火災、当て逃げ以外の事故に限定した補償

- 保険料は割安

- 盗難が補償されないことが多い(保険会社により異なる)

盗難にあった際の保険対応の流れ

突然、自分の車がなくなっているという事態に直面したとき、誰でもパニックに陥るものです。そんなときこそ、落ち着いて正しい手順を踏むことが、保険による補償をスムーズに受ける鍵となります。

ここでは、盗難被害にあった際の一般的な保険対応の流れを具体的にご紹介します。

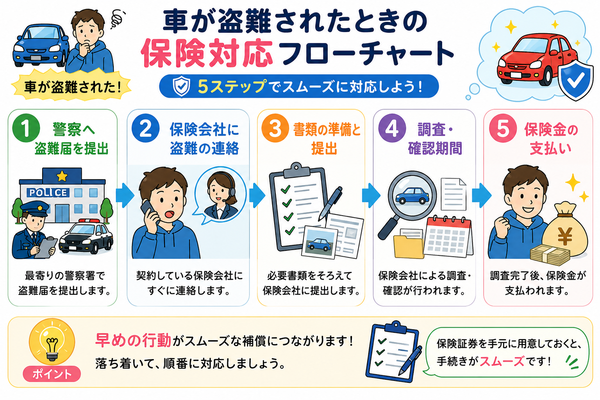

1. 警察へ盗難届を提出する

まず最優先で行うべきことは警察への届け出です。

- すぐに最寄りの警察署に連絡

- 車検証やナンバープレート情報を用意

- 盗難届受理番号を取得(保険請求に必須)

2. 保険会社に盗難の連絡をする

警察への届出が済んだら、次は保険会社に連絡を入れます。

- 契約している保険会社の事故受付窓口に電話

- 盗難にあった日時・場所・状況を詳しく報告

- 警察に届け出た盗難届受理番号も伝える

3. 書類の準備と提出

保険会社は、盗難が事実であるかを確認するために各種書類の提出を求めます。

- 車検証のコピー

- 盗難届受理番号を記した警察からの書類

- 車両保険証券や保険契約書類

- 免許証のコピー など

※保険会社によって必要書類は異なります。

4. 調査・確認期間

保険会社が提出された情報をもとに調査を行います。

- 盗難の事実確認

- 保険契約内容と補償範囲の確認

- 不正請求の疑いがないか審査

この調査期間は通常数日~数週間程度です。

5. 保険金の支払い

盗難が確認され、保険金支払いが認められた場合、契約内容に基づき補償金が支払われます。

- 支払額は「車両保険金額(時価相当額)-免責金額」

- 車が見つからなければ全損扱いで保険金支払い

- 発見された場合は、車の状態に応じて修理費用の補償に切り替え

【盗難車が発見された場合の対応】

盗難車が保険金支払い後に発見された場合の扱いには注意が必要です。

- 車の状態に問題がなければ保険金の返還を求められる場合あり

- 壊れていた場合、修理費補償に変更

- 処分する場合には、保険会社と相談のうえで判断

保険金額と補償内容のポイント

自動車保険で盗難被害を補償してもらう際、「どのくらい保険金が支払われるのか」「実際にどのような補償があるのか」といった点は、非常に気になるところです。

保険契約時の内容や保険会社のルールによって金額や適用条件が異なるため、しっかり把握しておく必要があります。

1. 保険金額は「契約時の車両保険金額」が上限

- 保険金の支払いは、保険契約時に設定された「車両保険金額」が上限になります。

- 通常、この金額は車両の時価相当額(市場での中古価格など)をもとに設定されます。

- 車両の年式や走行距離などによって、時価は変動するため、実際の購入価格より低くなるケースも多いです。

2. 「全損扱い」となる条件

盗難の場合、基本的には以下のようなケースで「全損」とみなされます。

- 車両が一定期間(例:30日以上)見つからない

- 発見されても損傷が激しく修理不能

- 修理費が保険金額を上回る

→ この場合、車両保険金額から免責金額を差し引いた額が支払われます

3. 免責金額(自己負担額)の存在

- 車両保険には多くの場合、「免責金額」が設定されています。

- 例えば「5万円の免責」として契約している場合、支払い金額から5万円が差し引かれます。

- 免責金額をゼロに設定することも可能ですが、保険料が高くなります。

4. 中古車・新車の場合の違い

- 新車特約をつけている場合、契約から一定期間内(例:1年)での盗難は新車価格で補償されることがあります。

- 一方で、中古車の場合は購入価格よりも低い金額が補償対象となることが多いため、車両保険金額の見直しが重要です。

【補償対象とならない場合】

以下のようなケースでは、保険金が支払われない可能性があります。

- 鍵を車内に置いたままにしていた

- 自宅の敷地内での盗難で、施錠がされていなかった

- 契約上、盗難補償が含まれていない(エコノミー型など)

→ 保険契約内容の確認と適切なセキュリティ対策が不可欠です

注意点と防犯対策

自動車の盗難被害は、被害額が大きく、精神的ダメージも甚大です。しかし、日常のちょっとした注意や防犯対策によって、盗難リスクを大幅に下げることができます。

ここでは、自動車盗難に関する保険上の注意点と、効果的な防犯対策について詳しくご紹介します。

1. 保険で補償されない主なケース(注意点)

自動車保険に加入していても、次のような場合は保険金が支払われない可能性があります。

- 鍵のかけ忘れ:無施錠状態で盗まれた場合、補償対象外となることが多い

- 車内に鍵を放置:スマートキーの置き忘れなども重大な過失と判断されることがある

- 盗難補償がない車両保険プラン:エコノミー型など一部プランでは盗難が対象外

- 届け出の遅れ:警察や保険会社への報告が遅れると、補償が難しくなる

- 虚偽の申告:故意や虚偽申告があった場合、保険金は一切支払われない

2. 効果的な防犯対策

盗難を防ぐためには、物理的な防止策と習慣づけが重要です。

- ハンドルロック:目立つ抑止効果と実際の盗難防止力が高い

- タイヤロック(ホイールロック):車の移動そのものを防ぐ

- GPS追跡装置:盗難後の追跡に有効で、保険会社に評価されることも

- 車載カメラ(ドライブレコーダー):不審な動きの録画や通報機能付きタイプもあり

- 車を離れるときは必ず施錠を確認

- スマートキーは電波遮断ポーチに保管

- 夜間は人通りの多い明るい場所に駐車

- 自宅の駐車場にもセンサーライトや防犯カメラを設置

3. 防犯対策による保険料の割引

保険会社によっては、以下のような条件で保険料の割引が適用されることがあります。

- 防犯装置(イモビライザー、GPS)装備車両

- ドライブレコーダーの搭載

- セキュリティ認定を受けたガレージの利用

→ 保険契約時には、防犯装備の有無を申告しておくことが重要です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |