![]()

車を所有するすべての人に加入が義務付けられている「自賠責保険(自動車損害賠償責任保険)」。

この保険は定期的に保険料の見直しが行われていますが、その改定内容によっては家計に少なからぬ影響を与えることがあります。

今回は、自賠責保険料の改定ポイントと、その影響について詳しく解説いたします。

【自賠責保険とは】

まず、自賠責保険について簡単におさらいします。

- 法律で義務付けられている保険(強制保険)

- 対人賠償のみを対象(被害者救済が目的)

- 対物や自損事故は対象外

この保険は、すべての車両に対して加入が義務付けられており、未加入での運転は法律違反となります。

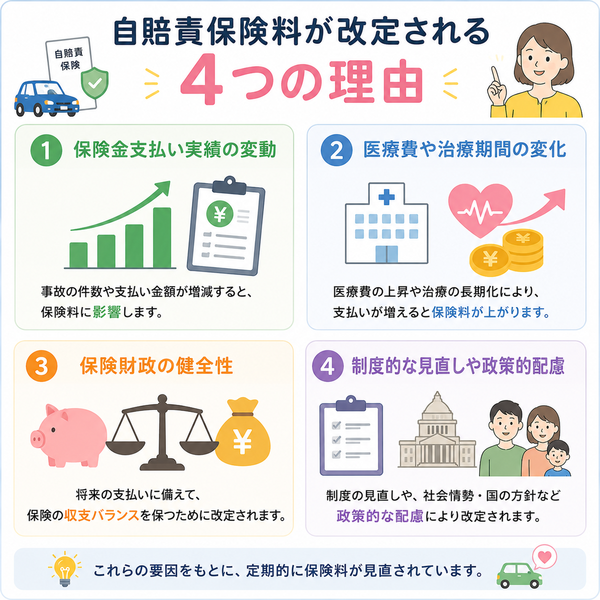

【自賠責保険料の改定ポイント】

自賠責保険料の改定は、一般に以下のような基準や要因に基づいて行われます。

- 保険金支払い実績の変動

- 医療費や治療期間の変化

- 保険財政の健全性

- 制度的な見直しや政策的配慮

【家計への影響】

自賠責保険料は、通常「2年契約」「車検時に支払う」という形で徴収されるため、次のような形で家計に影響を与えます。

- 車検費用の一部として増減

改定により数千円単位で保険料が上がると、そのまま車検費用全体に跳ね返ります。 - 複数台所有者にとっては負担増

世帯で複数の車を所有している場合、それぞれにかかる自賠責保険料の影響が積み重なります。 - 長期的な車維持費への影響

保険料の上昇は、ガソリン代や駐車場代など他の維持費と相まって、総合的な車の所有コストを押し上げます。

【対策とアドバイス】

- 車を乗り換える際には、保険期間と保険料のバランスを確認する

- 自動車保険の見直し時に、任意保険との重複を避けた補償設計をする

- 車検前に改定予定をチェックして、必要に応じて時期を調整する

保険金支払い実績の変動

自賠責保険(自動車損害賠償責任保険)の保険料は、保険金の支払い実績に基づいて定期的に見直されます。

この見直しは、保険制度の健全性を保ち、被害者救済を確実に行うために重要です。以下では、保険金支払い実績の変動要因と、それが保険料に与える影響について詳しく解説いたします。

保険金支払い実績の変動要因

自賠責保険の保険金支払い実績は、以下の要因によって変動します。

- 交通事故の発生件数

交通事故の件数が増加すると、当然ながら保険金の支払いも増加します。 - 医療費の高騰

治療技術の進歩や医療費の上昇により、一件あたりの支払い額が増える傾向があります。 - 後遺障害や死亡事故の増加

重度の後遺障害や死亡事故が増えると、高額な保険金の支払いが必要となります。 - 被害者救済の拡充

被害者救済の観点から、補償範囲や支払い基準が見直されることがあります。

保険料への影響

保険金の支払い実績が増加すると、保険制度の収支バランスを保つために、保険料の引き上げが検討されます。逆に、支払い実績が減少すれば、保険料の引き下げが行われることもあります。

例えば、過去には以下のような改定が行われています。

- 2011年4月:損害率の上昇により保険料が引き上げられました。

- 2013年4月:累積黒字の還元により保険料が引き下げられました。

【家計への影響と対策】

自賠責保険料の改定は、車検時の費用に直結するため、家計に影響を与える可能性があります。特に複数台の車両を所有している家庭では、影響が大きくなります。

対策としては以下が考えられます。

-

保険料の改定情報を定期的に確認する

金融庁や損害保険料率算出機構の発表をチェックしましょう。

-

任意保険とのバランスを見直す

自賠責保険は対人補償のみのため、任意保険で対物や車両の補償を適切にカバーすることが重要です。

-

車検時期の調整

保険料の改定時期を考慮して、車検のタイミングを調整することで、費用の増加を抑えることができます。

自賠責保険の保険料は、保険金支払い実績に応じて変動します。そのため、日頃から交通安全に努めることが、結果的に保険料の安定につながります。

また、保険制度の仕組みを理解し、適切な補償を選択することが、家計への影響を最小限に抑える鍵となります。

医療費や治療期間の変化

自賠責保険の保険料は、事故の発生件数や重症度だけでなく、治療にかかる「医療費」や「治療期間」の変化にも大きく左右されます。

特に近年は、医療技術の進化や高齢者の増加に伴い、治療費が増加する傾向にあります。今回は、これらの要因と保険料への影響について詳しく解説します。

【医療費の上昇要因】

交通事故による治療費が増加している背景には、以下のような要素があります。

- 高額な医療機器の使用

MRIやCT、再生医療など、先端医療の導入が進み、一件あたりの治療費が増えています。 - 高齢化社会の進行

高齢者は回復に時間がかかることが多く、入院日数や治療の種類が増える傾向にあります。 - 慢性的な症状の増加

むち打ち症や神経損傷など、長期的なリハビリを要する症状が多くなってきています。 - 医療費全体の物価上昇

薬剤費や人件費の上昇により、医療機関での診療費用が全体的に上がっています。

【治療期間の長期化要因】

事故による傷病の治療期間が長くなる要因としては、以下が挙げられます。

- 通院回数の増加

軽度の外傷でも長期間にわたって通院するケースが見られます。これにより診療報酬もかさみます。 - 精神的な後遺症への対応

PTSDなど、心理的ケアを要するケースも増加しており、治療が長期化します。 - 被害者の補償意識の高まり

適切な補償を求めるため、通院を継続する動きがあり、治療期間が長くなる傾向にあります。

【保険料への影響】

医療費や治療期間が増加すれば、それだけ保険金の支払額が増えることになります。結果として、保険財政を維持するために自賠責保険料の引き上げが検討されるのです。

たとえば、1件あたりの支払いが数十万円から100万円近くまで上昇すれば、全国的に数十万件ある保険支払の総額も莫大なものとなり、保険制度全体に圧力がかかります。

保険財政の健全性

自賠責保険は、すべての自動車ユーザーに加入が義務づけられた公的性格の強い保険制度です。その持続的な運営には、「保険財政の健全性」が極めて重要な役割を果たします。

保険制度が適切に機能するためには、収入と支出のバランスが保たれている必要があります。ここでは、その健全性を保つためのポイントを詳しくご紹介します。

【保険財政の健全性を保つための要因】

-

保険金支払いと収入のバランス

自賠責保険では、保険料収入と保険金支払いのバランスが崩れると制度自体の存続に支障をきたします。事故の件数が多く、支払いが増加すれば、保険料の引き上げが必要になります。

-

契約台数の変化

少子高齢化や若者の車離れによって自動車保有台数が減少すると、保険料収入も減ってしまいます。これが長期的に続くと、保険財源の確保が難しくなり、保険料改定の要因となります。

-

支払い予測と備え

将来的な保険金支払いの増加に備えて、一定の準備金を積み立てておくことも保険制度の健全性を保つ上で欠かせません。この積立金が不足すれば、制度全体にリスクが生じます。

-

制度運営の透明性と検証体制

毎年、保険制度の支出入状況を確認し、必要に応じて保険料を見直す審議が行われます。これは制度の健全性を保つうえで極めて重要です。

【保険料との関係】

保険財政の健全性が保たれていれば、保険料は安定し、急激な引き上げなどが避けられます。逆に、収支が悪化している場合は、保険料が増加し、車検時などに家計への負担が増えることになります。

制度的な見直しや政策的配慮

自賠責保険は単なる保険制度ではなく、被害者保護という社会的な役割を担う「公共的な制度」です。

そのため、制度運営にあたっては、保険料の適正さだけでなく、社会状況や政策的な観点からの見直しや配慮も重視されています。ここでは、その具体的な内容と背景を詳しくご説明します。

【制度的な見直しとは】

制度の見直しは、社会環境の変化に対応しながら、自賠責制度が公平かつ持続的に運営されるよう調整することを目的としています。

主な見直しの内容には以下のようなものがあります。

- 補償内容の見直し

医療技術の進歩や後遺障害に関する認定基準の変化に対応するため、補償内容が適宜見直されます。 - 損害賠償基準の調整

支払額の上限、休業損害の基準などが社会情勢を踏まえて調整されることがあります。 - 被害者救済の強化

補償対象が拡大されたり、申請手続きが簡略化されたりすることで、迅速かつ確実な救済を実現する取り組みが進められています。

【政策的配慮とは】

政策的配慮とは、制度が社会的弱者や被害者にとって不利とならないよう、政府主導で行われる調整を指します。

以下のような観点があります。

- 保険料の安定化

急激な引き上げが避けられるよう、過去の黒字を還元する形で保険料を据え置く場合があります。 - 高齢者や障害者の支援

高齢運転者による事故が増加する中、被害者保護と同時に運転者への啓発や支援策が講じられることがあります。 - 社会全体の安全性確保

自動運転や交通インフラの進化に対応する法整備や制度改正も進められています。これにより、自賠責の役割も再定義される可能性があります。

【近年の政策的配慮】

- 一時期、保険金支出の減少傾向が見られた際、保険料を引き下げることでドライバーの負担軽減が図られた

- 被害者の治療・補償請求がスムーズに進むよう、電子化による手続き簡素化が行われた

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |