![]()

自動車を運転するうえで「万が一」の備えとして、自動車保険の補償内容を理解しておくことは非常に大切です。

特に、「自損事故」と「他損事故」では補償の対象や必要な保険の種類が異なるため、その違いを知っておくことで、適切な保険選びや事故後の対応がスムーズになります。

自損事故とは

日常的に自動車を運転する方にとって、「自損事故」は特に注意が必要な事故の一つです。補償対象や保険の適用範囲が限られることが多いため、その内容を詳しく理解しておくことが重要です。

自損事故とは

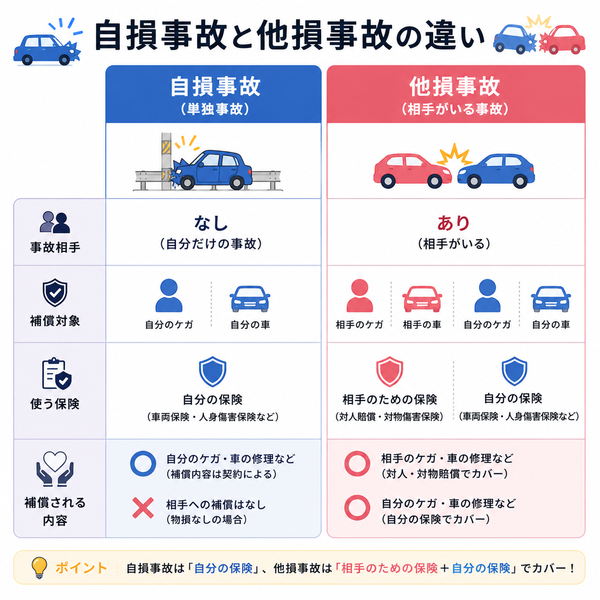

自損事故(じそんじこ)とは、運転者自身の操作ミスや不注意により、相手が存在しない単独の事故を指します。

法律上の責任を問われる「加害者と被害者」が明確に分かれる事故とは異なり、自分自身が原因となって起きた事故です。

自損事故の具体例

- 曲がり角でスリップしてガードレールにぶつかる

- 駐車時に壁や柱に自分の車をこすってしまう

- 運転中に眠気が出て、道路から逸れて電柱に接触

- 雨の日にブレーキが遅れ、標識に衝突

いずれも「他人や他の車が関与していない」ことが特徴です。

自損事故で補償される内容

自損事故に関しては、任意保険の補償内容に大きく依存します。以下に主な補償内容を示します。

| 補償項目 | 補償の有無 | 補足 |

|---|---|---|

| 自分の車の修理費用 | 車両保険が必要 | 一部のプラン(エコノミー型)では補償外 |

| 運転者や同乗者のけが | 人身傷害補償保険 or 搭乗者傷害保険 | 通院・入院・後遺障害・死亡などに対応 |

| 相手への賠償 | 対象外 | 他者が関与しないため、対人・対物賠償保険は適用されない |

【注意点】

- 車両保険未加入の場合、自分の車の損害は全額自己負担になります。

- 自損事故は「過失100%」とみなされ、等級が下がり保険料が上がる可能性があります。

- 単独事故であっても、道路の構造物(ガードレールや標識など)を壊した場合は、賠償責任が発生するケースもあります(その場合、対物賠償保険が適用されることも)。

自損事故に備えるための保険選び

- 車両保険は必ずチェックし、自損事故がカバーされるタイプ(一般型など)かどうかを確認しましょう。

- 人身傷害補償保険は、けがや死亡に対して幅広く対応しているため、単独事故でも安心です。

他損事故とは

「他損事故」は、自動車を運転するうえで特に重大な責任が問われる事故の一つです。相手に対する損害賠償が発生するため、保険内容の理解と準備が不可欠です。以下で詳しく解説いたします。

他損事故とは

他損事故(たそんじこ)とは、自動車の運転中に他人や他人の財物に損害を与える事故のことです。つまり、加害者となって相手に損害を負わせてしまったケースが該当します。

他損事故の具体例

- 走行中に他の車に追突した

- 駐車場で隣の車にドアをぶつけた

- 歩行者をはねてしまった

- 商業施設の壁やシャッターを壊した

このような事故では、「相手(第三者)」が存在し、その人や物に損害が生じています。

他損事故で必要な補償内容

| 補償対象 | 適用される保険 | 説明 |

|---|---|---|

| 相手のけが・死亡 | 対人賠償保険 | 相手に対する治療費、慰謝料、逸失利益などを補償 |

| 相手の物(車、建物など) | 対物賠償保険 | 修理費や再取得費用などを補償 |

| 自分の車の損傷 | 車両保険(任意) | 自分の車の修理費用を補償(加入時のみ) |

| 自分や同乗者のけが | 人身傷害補償保険、搭乗者傷害保険 | 医療費、休業損害などを補償 |

【他損事故の補償ポイント】

- 対人賠償保険・対物賠償保険は任意保険ですが、ほぼすべてのドライバーが加入している標準的な保険です。

- 相手が軽傷でも、思わぬ高額な請求に発展することがあります。

- 相手に過失がない(被害者100%)場合、自分の賠償責任は重くなるため、十分な保険金額(無制限が望ましい)を設定することが推奨されます。

他損事故に備えるために

- 対人・対物賠償は「無制限」に設定しておくのが望ましいです。

- 裁判費用や示談交渉もカバーされる弁護士費用特約の追加も検討すると安心です。

- 自分側の補償(車両、人身)も併せて見直しましょう。

他損事故は、相手の人生や財産に大きな影響を及ぼす可能性があるため、備えとしての保険選びが極めて重要です。

両者の比較

自動車保険に加入する際、「どこまで補償されるか?」という点はとても重要です。特に、自分自身が原因の事故か、それとも他人を巻き込んだ事故かによって、適用される保険の種類や補償内容は大きく異なります。

ここでは、「自損事故」と「他損事故」の違いを、補償内容や責任の観点から詳しく比較してご説明いたします。

自損事故と他損事故の違い(詳細比較)

| 比較項目 | 自損事故 | 他損事故 |

|---|---|---|

| 事故の定義 | 自分の過失により、他人を巻き込まずに発生した事故 | 自分の過失により、他人や他人の財産に損害を与えた事故 |

| 関係者 | 自分自身・自分の車・同乗者のみ | 相手(人や物)・自分・自分の車・同乗者 |

| 具体的な例 | 壁や電柱への衝突、ガードレールとの接触、転落事故など | 他車への追突、歩行者をはねる、店のガラスを壊すなど |

| 責任の所在 | 運転者(自分)のみが過失 | 運転者(自分)が加害者として相手に責任を負う |

| 相手への補償 | 原則なし | 対人・対物賠償保険が適用される |

| 自分の車の修理費用 | 車両保険に加入していれば補償される | 同上(相手への補償とは別) |

| 自分や同乗者のけがの補償 | 人身傷害補償保険や搭乗者傷害保険で補償 | 同様に適用される |

| 保険等級への影響 | 原則として下がる(事故有) | 同上、内容によっては大きく影響 |

| 必要な保険 | 車両保険、人身傷害補償保険、搭乗者傷害保険 | 対人・対物賠償保険(無制限推奨)、車両保険、人身傷害補償保険など |

【保険選びのポイント】

自損事故も他損事故も、発生すれば大きな経済的負担になります。それぞれのリスクに対して適切な保険を準備しておくことが、万が一に備えるうえで非常に重要です。特に以下の点は押さえておきましょう:

- 対人・対物賠償保険は「無制限」に設定するのが安心です。

- 車両保険は一般型を選べば、自損事故にも対応できます。

- 人身傷害補償保険は、運転者・同乗者のケガを幅広くカバーしてくれます。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |