![]()

車検は法律で義務づけられており、有効期限が切れた状態で運転することは道路運送車両法違反および道路交通法違反となります。

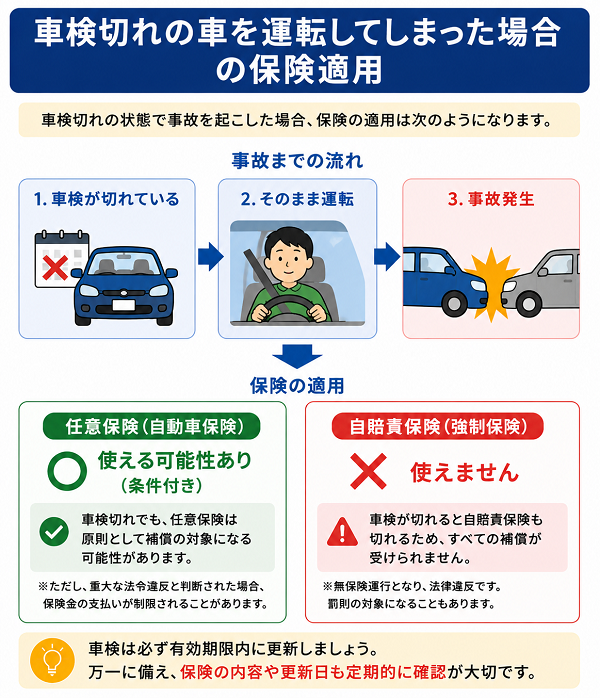

しかし、万が一その状態で事故が起きた場合、自動車保険は適用されるのでしょうか? 以下で詳しく説明します。

自賠責保険(強制保険)の扱い

車を所有し運転するうえで、必ず耳にする「自賠責保険」。これはすべての車に法律で加入が義務付けられている保険ですが、その役割や限界を正しく理解している方は少ないかもしれません。

とくに事故を起こしたとき、「自賠責で全部補償される」と思っていると、大きな落とし穴にはまることもあります。

今回は、自賠責保険がどのような場面で適用され、どこまで補償されるのか、また、車検切れや水没事故など特別なケースではどうなるのかを詳しくご紹介します。

自賠責保険とは?

- 正式名称:自動車損害賠償責任保険

- 法律で加入が義務付けられており、すべての車が対象

- 主に「事故の被害者を救済する」ことを目的とした最低限の補償

補償される内容(対人のみ)

- 他人にケガをさせた、または死亡させた事故にのみ適用

- 自分の車、自分自身、物への損害は対象外

補償上限額(2025年現在)

- 死亡:3,000万円

- 後遺障害:最大4,000万円

- 傷害(けが):120万円

補償されない例

- 相手の車や物の損害

- 自分の車の損害(水没など)

- 自身のけが

- 同乗者への賠償(※一部例外あり)

【車検切れとの関係】

- 自賠責保険は車検と一緒に更新するため、車検が切れている=自賠責も切れている可能性が高い

- 自賠責が切れた状態で事故を起こすと、「無保険運行」となり厳罰の対象

- 懲役・罰金・違反点数(免許停止)・車両使用停止処分

実際の事故対応では?

- 自賠責が有効な場合:被害者に対して一定額まで補償される

- 被害者請求が可能(加害者が補償に応じない場合)

- 過失割合に関係なく補償される「無過失責任主義」

結論:自賠責だけでは不十分

自賠責保険は事故の被害者を最低限守る仕組みですが、それだけでは物損事故や自身のケガ・車両修理費などは一切補償されません。したがって、実際のリスクに備えるには、任意保険との併用が不可欠です。

任意保険の扱い(対人・対物・車両保険)

自賠責保険が最低限の「対人賠償」にしか対応していないことは、すでに多くの方がご存じかと思います。

しかし、実際に交通事故が起きたとき、自賠責だけでは到底カバーしきれない損害が多く存在します。そこで必要になるのが「任意保険」です。

任意保険はその名の通り加入は義務ではありませんが、万が一の時に備えるためには実質的に必須の保険です。

今回は、その中心となる3つの補償。「対人賠償保険」「対物賠償保険」「車両保険」について詳しくご紹介します。

1. 対人賠償保険

- 事故で他人を死傷させた場合の賠償を補償

- 自賠責保険でカバーしきれない部分を補う「上乗せ補償」

- 自賠責保険の上限(最大3,000万円)を超える損害

- 後遺障害等級に応じた賠償額の差分

- 被害者への慰謝料、将来の介護費用など

特徴:

- 多くの保険会社では「無制限」を推奨しており、加入者の9割以上が無制限を選択

- 裁判に発展した場合の訴訟費用も含まれることが多い

2. 対物賠償保険

- 他人の車や建物、ガードレール、電柱などに損害を与えた場合の賠償を補償

主な補償内容:

- 相手車両の修理・買い替え費用

- 損壊した建物や公共物の修理費

- 店舗等への営業損害賠償(休業補償など)

特徴:

- 1億円以上の賠償事例もあるため、こちらも「無制限」が主流

- 自損事故は対象外(※ただし「車両保険」でカバー可能)

3. 車両保険

- 一般型(フルカバー)

- 自損事故、当て逃げ、自然災害など幅広く対応

- エコノミー型(限定タイプ)

- 火災、盗難、台風などは補償対象

- 自損や単独事故、当て逃げなどは対象外

特徴:

- 修理費用の補償のほか、全損の場合は時価額が支払われる

- 台風や大雨による水没事故も補償される(一般型が望ましい)

【その他の補償オプション】

- 人身傷害保険:自分や同乗者のケガに対して手厚く補償(治療費・休業補償等)

- 弁護士費用特約:事故相手との交渉に弁護士を立てる費用を補償

- ロードサービス特約:事故や故障時のレッカー・応急対応

法律上のリスクとペナルティ

自動車の所有者・運転者として、最も避けなければならないのが「法令違反による重大なペナルティ」です。

とくに車検切れの車両の運転や、自賠責保険の未加入状態での運行は、法律違反であり、思わぬ罰則や社会的制裁を受けることになります。

ここでは、それぞれのケースで生じる法的リスクと、実際に科される可能性のあるペナルティについて詳しくご紹介します。

1. 車検切れでの運転:道路運送車両法違反

法的リスク

- 車検(継続検査)は、日本国内の公道を走る自動車に義務付けられている

- 車検が切れた状態での運行は、「無車検運行」となり違法

- 6か月以下の懲役または30万円以下の罰金

- 違反点数:2点

- 違反歴がある場合や悪質と判断されれば、より重い処分となることも

2. 自賠責保険切れでの運転:自動車損害賠償保障法違反

法的リスク

- 自賠責保険は「強制保険」として、加入が法律で義務付けられている

- 未加入、または期限切れでの運転は「無保険運行」として重罪扱い

- 1年以下の懲役または50万円以下の罰金

- 違反点数:6点

- 行政処分:免許停止(30日)

- 車両の使用停止処分(最大30日間)

3. 両方が切れていた場合:二重違反で処分が加重

- 車検切れ + 自賠責保険切れでの運転は、同時違反とみなされ、処罰が加重される

- 懲役または高額の罰金+免許停止+車両停止処分のすべてが科される可能性

- 悪質な場合には、裁判沙汰や報道の対象となることも

【事故を起こした場合の法的責任】

刑事責任

- 上記違反に加えて、「過失運転致傷罪」などが適用される可能性

- 被害者への慰謝料や損害賠償は全額自己負担になるおそれ

民事責任

- 任意保険が適用されない、または補償が大きく制限される可能性

- 被害者側から損害賠償請求がなされた場合、個人で対応しなければならない

実際の対応の流れ

突然の交通事故や自然災害による車の水没。こうした緊急事態に遭遇すると、誰でも慌ててしまうものです。

しかし、冷静に正しい順序で対応することが、安全の確保だけでなく、保険金の確実な受け取りやトラブル回避にも直結します。

ここでは、水没事故や車検切れ時のトラブルなどを想定し、事故後の一般的な対応の流れを時系列で解説いたします。

【ステップ1】安全確保と車両の停止

- 自分や同乗者、周囲の人の安全を最優先

- 危険な場所(水位が上がっている道路や河川近くなど)ではすぐに車外へ避難

- エンジンが水没した場合、絶対に再始動しないこと(さらなる損傷の原因に)

【ステップ2】警察への通報・現場報告

- 交通事故であれば、必ず警察へ通報(110番)し、事故証明を取得

- 水没など災害による損害でも、保険請求の際に「災害状況証明」などが必要になる場合があるため、可能なら通報・報告を行う

【ステップ3】現場の記録・証拠収集

- 被害の様子をスマートフォンなどで撮影

- 車両の外観・内部、被害状況(水位の様子など)

- 事故相手がいる場合は相手車両のナンバー、免許証情報も記録

- 写真や動画は、保険会社への説明や保険金請求時の重要資料となる

【ステップ4】保険会社への連絡

- 自身が加入している保険会社の「事故受付センター」や「ロードサービス窓口」へ速やかに連絡

- 車検切れや水没など、状況を正直に報告することが重要

- 連絡時に伝える情報:

- 契約者名と車両番号

- 事故の発生日時と場所

- 被害の状況(写真があるとスムーズ)

【ステップ5】レッカー手配・車両の搬送

- 保険契約にロードサービスが付帯していれば、レッカー移動費は補償対象

- 水没車は「動かさず、専門業者に任せる」のが原則

【ステップ6】修理工場の選定・見積もり取得

- 保険会社が提携している「指定修理工場」の利用が一般的(手続きが簡略化)

- 指定外の工場を利用する場合も、事前に見積書を保険会社へ提出し承認を得る必要あり

【ステップ7】保険金請求書類の提出

- 保険会社から案内される必要書類を揃える:

- 保険金請求書

- 車検証の写し

- 被害状況写真

- 修理見積書または請求書

- 事故証明書(交通事故の場合)

【ステップ8】保険金の審査と支払い

- 保険会社が内容を審査し、補償の可否や金額を決定

- 問題がなければ、契約者の指定口座へ保険金が振り込まれる

【ステップ9】修理完了・車の引き渡し

- 修理が完了したら、工場から連絡を受け、車を受け取る

- 車検切れだった場合は、修理と同時に車検更新の手続きも行う必要あり

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |