![]()

高齢化が進む中で、高齢ドライバーの安全運転への関心が高まっています。

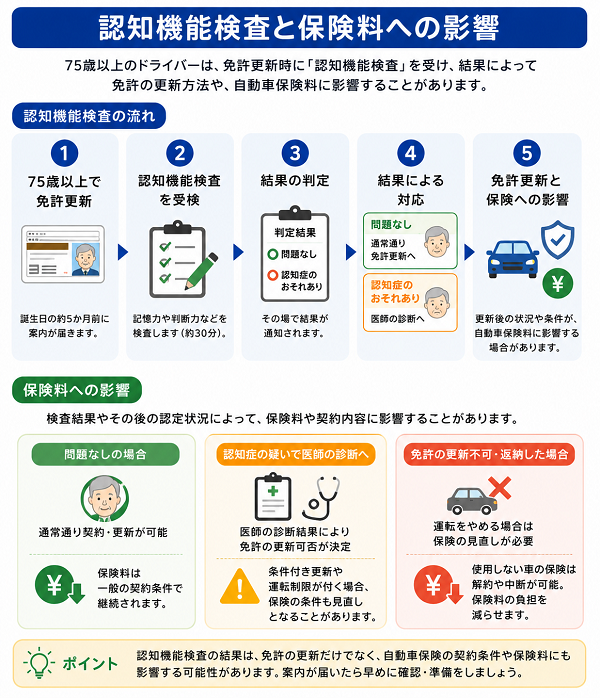

75歳以上のドライバーには、免許更新時に「認知機能検査」が義務付けられていますが、この検査結果が自動車保険にどのように影響するのか、ご存知でしょうか?

認知機能検査とは?

認知機能検査は、次の3つの観点から高齢ドライバーの運転能力を確認するための検査です。

- 時間の見当識(今日の日付、曜日など)

- 記憶力(図柄を記憶して再現)

- 判断力(順序や状況判断)

この検査結果に応じて、運転免許の更新に追加講習が必要になることがあります。

保険料への影響はあるのか?

保険会社が認知機能検査の結果を直接的に保険料の算定に使うことは現時点ではほとんどありません。しかし、以下のような間接的な影響があります。

1. 年齢による一律のリスク評価

- 一般的に75歳以上になると保険料が上がる傾向にあります

- 認知機能検査の有無にかかわらず「高齢ドライバー=リスクが高い」と判断されやすい

2. 事故歴や運転歴による評価

- 検査結果が悪い場合、運転ミスによる事故が発生しやすくなり、事故歴が保険料に影響する

- 事故率の増加により翌年の保険料が上がる可能性がある

【高齢ドライバー向けの保険選びのポイント】

保険料を抑えつつ安全に運転を続けるために、以下の点に注意しましょう。

- 高齢者向け割引のある保険会社を探す

- 運転頻度に応じたプラン(例:1日保険、距離制プラン)を検討

- 運転支援機能付きの車に乗り換えた場合、割引制度を活用

- ドラレコ付き保険で安全運転を評価してもらう

年齢による一律のリスク評価

自動車保険を検討する際、「年齢が高くなると保険料が上がる」という話を聞いたことがある方も多いでしょう。これは単なる印象ではなく、保険会社が統計に基づいてリスクを評価している結果です。

本記事では、高齢になることで保険料にどのような影響があるのか、「年齢による一律のリスク評価」の仕組みと理由について詳しく解説します。

年齢による一律のリスク評価とは?

保険会社は過去の交通事故データをもとに、契約者の年齢ごとに事故リスクを統計的に算出しています。これに基づき、特定の年齢層に一律のリスク評価が適用され、保険料の算出に反映されます。

高齢ドライバーのリスクとされる理由

以下のような点が高齢ドライバーのリスク要因と見なされています。

- 反応速度の低下

加齢により危険への反応が遅れやすくなる - 判断力・記憶力の低下

複雑な交通状況に対応しづらくなる - 事故の発生傾向

出会い頭や右折時など、判断ミスによる事故が増加 - 身体的な変化

視力・聴力の低下が運転に影響を与える

【保険料への影響:年齢別の傾向】

一般的に、以下のような傾向が見られます。

- 20代:事故率が高いため保険料は高額

- 30〜50代:運転経験があり、保険料は安定

- 60代後半:徐々に保険料が上昇

- 70代以上:高リスクと判断され、保険料が高くなる

保険会社によっては、75歳以上を対象に特別条件や年齢制限を設けている場合もあります。

【年齢リスクに対応する工夫】

保険料を抑えるために、以下の対策が有効です。

- 安全運転支援システム搭載車への乗り換え

- ドラレコ付き保険への加入

- 走行距離が少ない場合は「距離連動型保険」の活用

- 高齢者向けの割引制度がある保険会社を比較検討

事故歴や運転歴による評価

自動車保険の保険料は、単に年齢や車種だけで決まるわけではありません。「過去に事故を起こしたかどうか」や「どのくらいの期間安全運転を続けているか」といった、事故歴や運転歴も重要な評価基準になります。

保険会社は、これらの情報を通じて「この契約者が今後事故を起こす可能性がどの程度あるか」を予測し、それに応じて保険料を設定しています。

事故歴が保険料に与える影響

● 自動車保険の等級制度とは?

- 日本の任意保険では「ノンフリート等級制度」が導入されており、事故を起こさなければ等級が上がり、保険料が割引されます。

- 一方で、事故を起こすと等級が下がり、翌年からの保険料が上がるのが一般的です。

● 事故の内容と回数で差が出る

- 物損事故と人身事故では影響の大きさが異なります。

- 同じ年に複数の事故を起こすと、保険料の上昇幅も大きくなります。

【運転歴(無事故期間)が与える評価】

● 長期間無事故なら保険料が割引に

- 10年以上無事故・無違反であれば、最高の等級(20等級)になり、最大で60%以上の割引を受けられる場合があります。

● 初心者や運転再開者は保険料が高くなる傾向

- 過去に事故歴がなくても、運転歴が短い場合や、しばらく運転していなかった場合は、保険会社がリスクを高く見積もることがあります。

【事故歴・運転歴をカバーする工夫】

- ドラレコ付き保険で安全運転を記録し、将来の評価向上を狙う

- 無事故期間を証明できる場合(他社からの乗り換え等)、等級を引き継ぐ

- 事故が軽微な場合、「保険を使わず自己負担」で修理する選択肢も検討

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |