![]()

駐車場や路上で停車中の車にぶつけられ、そのまま逃げられてしまう「当て逃げ事故」。

相手がわからないため、事故証明を取るのも難しく、補償の対象になるのかどうか迷う方も多いのではないでしょうか。

ここでは、当て逃げ被害に遭った際の対応手順と、自動車保険で補償を受けるための具体的な条件やポイントを詳しく解説します。

【当て逃げとはどんな事故か?】

- 加害者がその場から逃走し、連絡先を残さずに立ち去ったケース

- 停車中や無人の駐車中などによく起きる

- 目撃者・ドライブレコーダー映像がなければ加害者特定が困難

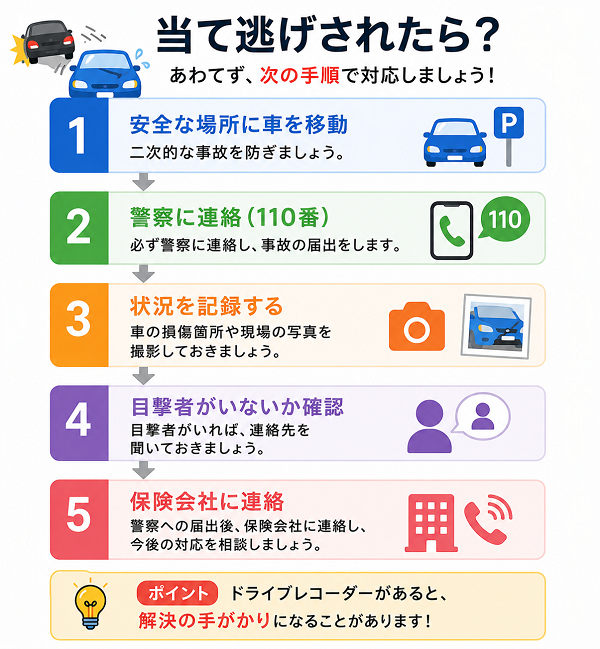

【警察への届出が最優先(事故証明を取得)】

まず、当て逃げに遭ったことが判明したら、すぐに警察へ連絡し、現場検証を依頼します。

- 「当て逃げ(物損事故)」として届け出る

- 事故証明書を発行してもらう(保険請求時に必須)

- 監視カメラや目撃情報の有無を警察と共有

事故証明がないと保険金請求できないケースがほとんどです。

■ 自動車保険で補償されるかどうかの判断基準

当て逃げされた場合、自動車保険の補償対象となるかどうかは、加入している保険の内容によって異なります。

【1】車両保険に加入しているかどうかがカギ

| 補償内容 | 当て逃げ時の対応 |

|---|---|

| 車両保険(一般型) | ◎ 補償対象になる |

| 車両保険(エコノミー型) | × 対象外(当て逃げは補償対象外) |

| 車両保険未加入 | × 補償なし |

「一般型車両保険」は加害者不明の事故でも補償対象となるため、当て逃げに対応可能です。

■ 車両保険で補償される範囲と内容

- 修理費用(免責額を差し引いた金額)が支払われる

- 免責(自己負担)額が契約で設定されている場合、それを超える金額が支払対象

- 一般型車両保険でも、契約内容によっては「当て逃げ特約」等の付帯が必要な場合もあり

■ 等級(ノンフリート等級)への影響は?

当て逃げ事故で車両保険を使った場合は、保険を使う=「3等級ダウン+事故有期間」の対象になります。

- 翌年度の保険料が上がる(場合によっては大幅に上がる)

- 保険使用前に「等級ダウンによる負担増」と「修理費用」を比較検討すべき

■ ドライブレコーダー・防犯カメラは保険会社の判断材料に

- 映像証拠があれば、警察の捜査や保険会社の判断が有利になる

- 被害状況の記録として活用され、修理費用の算定や保険適用範囲の判断に使われる

■ 加入中の特約も要チェック

以下のような特約があると、当て逃げ時により有利になります。

- 弁護士費用特約:相手が判明した場合に損害賠償請求が可能

- 個人賠償責任保険(特約):歩行中や自転車運転中に当て逃げした加害者にも適用可能(稀なケース)

【当て逃げ被害への備えは「車両保険の種類」で決まる】

当て逃げは予測しにくく、被害者にとって泣き寝入りになりがちな事故です。

しかし、適切な車両保険に加入していれば、金銭的な損失を最小限に抑えることができます。

- 警察への届け出と事故証明の取得は必須

- 車両保険(一般型)に加入していれば当て逃げでも補償対象

- 保険使用による等級ダウンと保険料の増額を事前に比較

- ドライブレコーダー映像や証拠は非常に有効

- 加入中の特約内容も確認しておくと安心

警察への届け出と事故証明の取得は必須

当て逃げ被害に遭った際、加害者が不明であっても「警察への届け出」は必ず行わなければなりません。

なぜなら、自動車保険(特に車両保険)で補償を受けるには、事故の事実を第三者(=警察)に認定してもらう必要があるためです。

ここでは、届け出の流れ、取得すべき「事故証明書」の意味と使い方を詳しくご説明します。

■ なぜ警察への届け出が必要なのか?

- 保険会社が「事故の事実」を確認する唯一の公式書類が「事故証明書」であるため

- 加害者が不明でも、「当て逃げ被害」として公的に認定される必要があるため

- 保険金請求時に「事故証明がないと支払い不可」となることが多い(特に車両保険)

■ 届け出のタイミングは?

被害に気づいたその時点で速やかに通報することが原則です。

- 時間が経つと事故状況の確認が難しくなる

- 現場保全(車を動かさない)が望ましい

- ドライブレコーダーや目撃情報も併せて報告

■ 警察に通報するときの基本情報

通報先は 110番 または最寄りの警察署です。以下の内容を伝えましょう。

- 事故が発生した場所と時間

- 車両の損傷状況

- 加害車両の特徴(わかる範囲で)

- ドライブレコーダー映像の有無

- 自身の氏名・連絡先・車両情報

現場での実況見分が行われることがあります。

■ 「物損事故」として受理される

加害者がわからず人的被害がない場合、警察はこの事故を「物損事故」として受理します。

- 「人身事故扱い」ではないため、罰則や点数には関係しない

- 物損事故としての届出でも、事故証明の取得は可能

■ 事故証明書とは?

正式名称:「交通事故証明書」

これは、事故の事実を第三者(保険会社や裁判所等)に証明する唯一の公的書類です。

【記載内容】

- 事故の発生日時・場所

- 関係車両・当事者情報(加害者不明ならその旨が記載)

- 警察署名・受付番号など

■ 事故証明書の取得方法

【取得の流れ】

- 警察で事故の受理後、数日〜1週間で証明書の発行が可能

- 自分または保険会社が、自動車安全運転センターに申請

- 窓口申請・郵送申請・インターネット申請のいずれかで入手可能

- 発行手数料は1通につき600円(郵送は別途送料)

【保険会社に提出する際の注意点】

- 保険金請求時、事故証明書のコピー提出が求められる

- 発行が遅れると保険金処理も遅延するため、早めの手続きを

- 申請は自分で行うほか、保険会社が代行する場合もある

■ よくある質問と注意点

| 疑問・誤解 | 実際はこうなる |

|---|---|

| 「加害者不明なら証明は出ないのでは?」 | 加害者不明でも「物損事故」として証明書は発行される |

| 「事故現場を離れたけど届け出してもいい?」 | 原則現場で連絡すべきだが、事情を説明すれば対応されることも |

| 「事故証明なしでも修理代は出る?」 | 基本的には保険金の支払いは不可(車両保険など) |

【事故証明は保険対応の“鍵”になる】

当て逃げ被害に遭った際には、必ず警察に届け出て事故証明を取得することが、自動車保険で補償を受ける第一歩となります。

見落とされがちな手続きですが、これを怠ると保険がまったく使えないという結果にもつながります。

- 当て逃げ発覚時はすぐに警察へ通報

- 物損事故として受理してもらい、事故証明を取得

- 証明書は保険金請求時に必須

- 取得方法や提出方法は事前に確認しておくと安心

車両保険(一般型)に加入していれば当て逃げでも補償対象

加害者が特定できない当て逃げ事故。一般的な任意保険では「相手が不明」であることを理由に補償対象外とされがちです。

しかし、「車両保険(一般型)」に加入していれば、加害者不明の事故であっても補償対象に含まれるという点が大きな特長です。

ここでは、車両保険(一般型)の補償範囲、当て逃げ時に実際に支払われる保険金、注意点などを詳しく解説します。

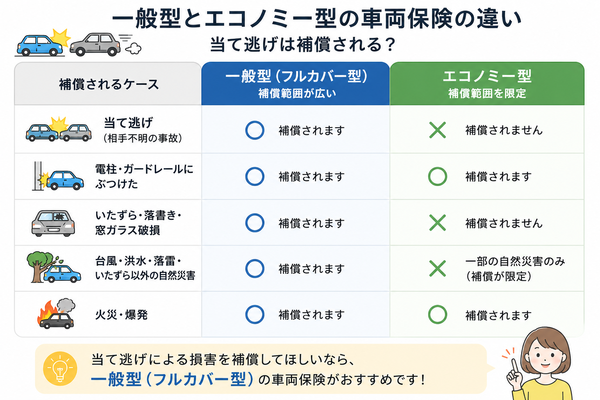

■ 車両保険の基本構造:一般型とエコノミー型の違い

車両保険は、「自分の車を守るための保険」であり、他人に対する賠償(対人・対物)とは別に設定されています。

| 種類 | 補償対象の範囲 |

|---|---|

| 一般型(フルカバー型) | 接触事故・単独事故・当て逃げ・盗難・台風など、幅広く補償 |

| エコノミー型(限定型) | 火災・盗難・飛び石などは補償されるが、当て逃げや単独事故は対象外 |

当て逃げに対して補償されるのは一般型のみです。

■ 一般型車両保険の補償内容(当て逃げ時)

当て逃げに遭い、車が破損した場合、以下の費用が車両保険から支払われます。

- 車の修理費用(損傷部位・程度に応じて)

- 修理不能時は、車両の時価相当額(全損扱い)

- 修理に伴う部品交換、工賃、塗装費用なども対象

免責金額(自己負担分)が契約に含まれている場合、それを差し引いた金額が支払われます。

■ 保険金支払いまでの流れ(当て逃げの場合)

- 当て逃げの発生と警察への通報(事故証明の取得)

- 保険会社へ事故の報告(証拠写真・映像があると有利)

- 修理工場での見積・査定

- 保険金支払い手続き

- 自己負担分を除いた金額が振り込まれる

■ 等級ダウンのリスク(事故有等級)

車両保険を使うと、原則として3等級ダウン+事故有係数適用期間が3年間となります。

- 翌年度以降の保険料が上がる(事故有契約扱い)

- 修理費用が少額の場合は、「保険を使わず自費修理」の選択も検討すべき

- 保険を使うかどうかの判断は、損害額と保険料上昇分を比較して決める

【当て逃げに備える保険選びのポイント】

車両保険(一般型)は保険料が高くなりがちですが、以下のような環境下では特に検討する価値があります。

- 路上駐車やコインパーキングの利用が多い

- 駐車場が狭く、接触リスクが高い

- 自分の車が新しい・高額である

- 修理費が高額になりやすい輸入車・高級車に乗っている

【ドライブレコーダー映像との併用が重要】

加害者不明とはいえ、映像証拠があると以下の点で有利になります。

- 保険会社の支払い判断がスムーズになる

- 修理範囲の特定や事故状況の説明に役立つ

- 警察による加害者捜索の手助けにもなる

■ 当て逃げに強い「車両保険(一般型)」で備えを

当て逃げは誰にでも起こり得るリスクです。加害者が逃走した場合でも、自分の車にかかった修理費をしっかり補償してもらうためには、一般型の車両保険に加入しておくことが必須条件です。

- 一般型車両保険は当て逃げ補償が可能

- エコノミー型では当て逃げは対象外になるため要注意

- 補償を受けるには事故証明が必須

- 等級ダウンを踏まえて保険利用の判断を行う

- 修理費が高額になりそうな車なら一般型加入が安心

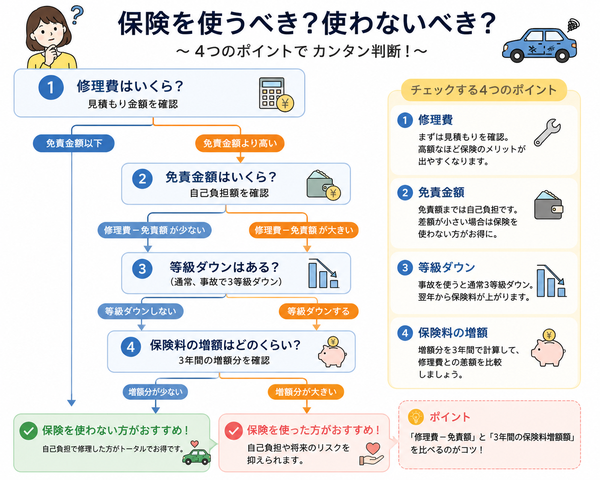

保険使用による等級ダウンと保険料の増額を事前に比較

当て逃げや自損事故などで車両保険を使えば、修理代を保険でカバーできます。

しかし、その反面、保険を使ったことにより「等級が下がり」「事故有契約扱い」となるため、翌年度以降の保険料が高額になるリスクが伴います。

そのため、保険を使って得られる金額と、将来的に増える保険料との差を事前に比較することが極めて重要です。

■ 等級制度の基本|ノンフリート等級と事故有係数

日本の自動車保険は、「ノンフリート等級」という制度で契約者の保険料が決まります。

- 初契約時は6等級からスタート(一般的に)

- 事故がなければ毎年1等級ずつ上昇(割引率も増える)

- 事故で保険を使うと3等級ダウン+事故有期間3年間が発生

【例:事故を起こした場合の変化】

| 年度 | 通常契約(無事故) | 保険使用後(事故有) |

|---|---|---|

| 現在(1年目) | 10等級(割引) | 10等級(割引) |

| 翌年(2年目) | 11等級(割引UP) | 7等級(割引DOWN) |

| 3年目 | 12等級 | 8等級(事故有) |

| 4年目 | 13等級 | 9等級(事故有) |

■ 保険料の差額シミュレーション(概算)

以下は、年間保険料が「10等級・無事故契約者」で約60,000円の場合の一例です。

【想定:10等級 → 保険使用で7等級にダウン】

| 年度 | 通常契約(無事故) | 保険使用後(事故有) | 差額 |

|---|---|---|---|

| 翌年 | 60,000円 | 約95,000円 | +35,000円 |

| 2年目 | 58,000円 | 約90,000円 | +32,000円 |

| 3年目 | 56,000円 | 約85,000円 | +29,000円 |

| 合計 | 174,000円 | 270,000円 | +96,000円 |

保険使用による保険料増加は約10万円前後になる可能性があります。

■ 修理費との比較判断

実際に保険を使うかどうかは、修理費と保険料増加額を比較して判断するのが基本です。

【判断基準の一例】

| 修理費用 | 保険を使うべき? |

|---|---|

| 2〜4万円 | 自費修理を検討(等級維持の方が得) |

| 5〜8万円 | 増加する保険料と見比べて判断 |

| 10万円以上 | 保険使用の方が経済的に有利な可能性が高い |

【保険使用前に確認すべきチェックポイント】

- 現在の等級(10以上か?等級割引率は?)

- 次年度の見積保険料(事故あり/なしの両方)

- 修理見積金額(修理業者に確認)

- 契約内容(免責金額の有無/金額)

- 特約や割引が保険使用後に外れるかどうか

■ 免責金額との関係にも注意

多くの車両保険には「免責金額(自己負担分)」が設定されています。

免責5万円 → 修理費が6万円なら保険から支払われるのは1万円のみ

- 少額の損害では、免責の影響でほとんど保険が下りない

- それでも等級は3等級ダウンしてしまうため、慎重な判断が必要

■ 目先の修理費より、3年分の保険料を冷静に比較

「せっかく保険に入っているから使う」という考えだけでは、後悔するケースもあります。

保険を使うことで3年間にわたって保険料が増加するため、短期的な修理費と中長期的な保険料負担を総合的に比べる視点が必要です。

- 保険使用でどれだけ保険料が増えるか事前に確認

- 修理費が少額なら自費対応も視野に

- 免責金額や事故有係数適用期間の影響も考慮

- 保険会社に「使った場合の試算」を依頼するのも有効

ドライブレコーダー映像や証拠は非常に有効

当て逃げ事故は、加害者が逃走するという点で極めて厄介です。相手が特定できなければ、賠償請求もできず、自動車保険(特に車両保険)に頼るしかない状況になります。

そんなとき、ドライブレコーダー(ドラレコ)の映像や現場の証拠は、警察・保険会社双方にとって非常に重要な判断材料となります。

ここでは、当て逃げ時にドライブレコーダー映像がどう役立つのか、どんな証拠が有効とされるのかを具体的に解説します。

■ ドライブレコーダー映像が果たす3つの役割

① 加害者車両の特定

- 映像に「車種・ナンバー・色・進行方向」などが映っていれば、警察が捜査を開始する根拠になります

- 特に後方カメラ・側面カメラ付きモデルなら死角の接触も記録されやすい

② 被害状況の裏付け

- 接触音や衝撃の瞬間、車体の揺れなども映像で確認できる

- 時刻や位置情報(GPS機能付き機種)は、事故の事実認定にも有効

- 保険会社に対しても「本当に当て逃げ被害があった」ことを証明する証拠となる

③ 過失割合の軽減(相手が特定できた場合)

- 自車の走行状況・停止状況を記録していれば、自身の過失をゼロに近づける根拠として使える

- 逆に、ドラレコがなければ「本当に無過失だったのか」が証明しにくい

ドライブレコーダーがない場合でも、以下のような「現場証拠」が保険対応や捜査の助けになります。

- 監視カメラ映像(コンビニ・駐車場など)

- 現場の写真(損傷部位・破損パーツ・タイヤ痕)

- 目撃証言(近隣の通行人・近所の人)

- 当て逃げ時刻を特定できるレシート・出入場記録

■ 保険会社への映像提供はどう行う?

保険会社によって対応方法は異なりますが、一般的には以下の方法で提出できます。

- データファイルをUSBやSDカードにコピーして郵送

- 指定のアップロードサイトに映像ファイルをアップロード

- スマートフォンで撮影した再生画面の動画・静止画提出も一部対応可

- 事故発生の日時・場所・ナンバーが確認できる映像が理想

- 長時間録画のうち該当部分のみ編集・切り出ししておくとスムーズ

- 映像の加工や早送りは避ける(保険会社が信頼性を確認できない)

【ドライブレコーダーを設置する際のアドバイス】

- 前後カメラ搭載モデルがおすすめ(当て逃げは後方からの接触が多いため)

- 駐車監視モード付き機種を選ぶと、停車中の事故にも対応可能

- ナンバー認識機能・夜間補正機能付きなら証拠力が高まる

- 録画範囲(画角)や解像度(フルHD以上)も重要な選定基準

■ ドライブレコーダーは“保険の次”に頼れる防衛手段

当て逃げ事故は、加害者不明であることが最大のリスクです。しかし、ドライブレコーダーという“客観的証拠”があるだけで、警察の捜査の動き方も、保険会社の支払判断も大きく変わります。

- ドライブレコーダーは加害者特定・事故証明・保険対応すべてに効果的

- 証拠提出時は映像の加工に注意し、必要部分だけを整理して送付

- 録画性能が高い機種・駐車監視対応機能付きでの備えが安心

加入中の特約内容も確認しておくと安心

自動車保険の本契約(対人・対物・車両保険)だけでは、すべての事故やトラブルに万全とは言えません。

特に当て逃げ事故のように加害者が不明なケースでは、本契約では対応しきれない部分を「特約」がカバーすることがあります。

加入している保険の特約を事前に把握しておくことで、いざという時の補償範囲が広がり、経済的リスクも抑えることが可能です。

■ 特約とは?本契約に追加できる“補強パーツ”

- 本契約に対し、任意で付けられる「追加保障オプション」

- 通常は数百円〜数千円程度の保険料で加入可能

- 加入していないと受けられない補償も多く、見落とされがち

以下の特約があれば、加害者が特定できない当て逃げ事故でも、保険金の支払いや法的対応がスムーズになります。

① 弁護士費用特約

他人に損害を与えられた際、自ら交渉ができない場面を補う特約。

- 加害者が判明した後に、損害賠償を請求する際の弁護士費用をカバー

- 着手金・報酬金・相談料などが補償対象

- 弁護士を選ぶ権利は契約者側にあり

- 通常、300万円まで補償される設定が多い

監視カメラ映像で加害車両が特定できたが、相手が示談に応じない場合などに有効

② 車両新価特約・車両保険金上乗せ特約

車が新車購入後間もない場合、価値が下がる前に手厚い補償を受けられる特約。

- 当て逃げで車が全損扱いとなった場合、実際の時価より高額の保険金を受け取れる

- 新車価格での買い替えが可能になる場合も

- 一般型車両保険と併用されることが多い

③ 自転車事故補償特約・個人賠償責任特約

歩行中や自転車運転中に当て逃げされた場合の補償にも影響。

- 自動車以外での被害時にも活用できる(通勤・買い物中など)

- 特約の中には、相手に損害を与えた場合にも使える双方向型もある

④ ファミリーバイク特約

家族が原付やバイクで当て逃げ被害に遭った場合にも対象となることがある。

- 家族全体をカバーできる特約

- 家族の通学・通勤用バイク利用を想定していれば、入っておくと安心

【特約の確認方法と見直しのポイント】

加入中の保険の特約内容は、以下の方法で確認できます。

- 保険証券・更新案内に記載されている

- 保険会社のマイページ・契約情報ページ

- 保険代理店または担当者への問い合わせ

- 記載が不明瞭な場合は、「車両保険だけで当て逃げは補償されるか?」と直接確認するのが確実

◇見直しのチェックポイント

- 契約時に「つけなくてもいい」と判断した特約が、今のライフスタイルでは必要になっていないか

- 高齢者の運転補助・通勤でのバイク利用・小学生の登下校中事故なども想定しておく

- ドラレコ割引など、新しい特約が提供されていることもある

【特約に加入していないとどうなるか?】

- 加害者が判明しても、自力で示談交渉する必要がある

- 車両保険で補償されたとしても、修理費が全額カバーされないことも

- 弁護士依頼・代車手配・医療費補償などに自己負担が発生するリスクあり

- 弁護士費用・車両新価・個人賠償などの特約は当て逃げ時に有効

- 特約の加入有無は、保険証券やマイページで確認可能

- 現在のライフスタイルとリスクを照らし合わせて見直しを

- 加入中であっても内容・限度額・適用条件を定期的に再確認すること

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |