![]()

自動運転技術は、交通事故の減少や移動の効率化を実現する可能性を秘めた革新技術です。

既に一部の車両では「自動ブレーキ」「車線維持支援」「渋滞時自動運転」などが実用化され、将来的には完全な自動運転(レベル4〜5)の実現も視野に入っています。

このような社会の変化に伴い、自動車保険の在り方も大きく変わろうとしています。ここでは、自動運転車の普及が保険市場に与える影響と今後の見通しについて詳しく解説します。

自動運転車の進化と保険ニーズの変化

技術レベルごとの保険ニーズ

- レベル1〜2(運転支援):現行の任意保険・車両保険とほぼ同じ仕組みで対応可能

- レベル3(条件付き自動運転):一部の責任が車両に移るため、保険の仕組みの見直しが必要

- レベル4〜5(完全自動運転):事故時の責任がメーカーやシステム提供者に移行する可能性が高く、保険の主体が「運転者」から「製造者」へと変わっていくと考えられる

今後の保険市場における主な変化

1. 保険の契約者・責任の主体の変化

- 従来の「個人ドライバー中心」の保険から、「企業」「車両メーカー」「システム提供者」が契約者となる形態が増加

- ソフトウェアやセンサーの不具合による事故に対し、製造物責任(PL法)型の補償が重要に

2. 保険商品の多様化

- 運転者保険とシステム保険の併用

ユーザー側の過失と、システム側の不具合それぞれに対応する保険が登場 - 走行データ連動型保険(テレマティクス保険)の普及

自動運転中の挙動・操作履歴に基づいたリスク評価と保険料設定

保険会社・メーカー・IT企業の連携強化

- 自動運転システムを提供するIT企業や車両メーカーと、保険会社とのリアルタイムなデータ共有が進む

- 事故発生時にAIで事故責任を自動分析し、補償範囲を即時判断する仕組みが導入されつつある

【法整備と課題】

- 現在の道路交通法や自動車損害賠償責任法(自賠法)は「運転者」を前提としているため、自動運転の普及に伴い法制度の大幅な改正が必要

- 過失の判定・保険の責任区分を巡る法的な明確化も今後の課題

【将来の展望】

- 個人向け保険は「ミニマル化」し、事故リスクの少ない車に乗る人ほど保険料が安くなる傾向が加速

- 一方で、システム責任・サイバーリスク対応型の新保険商品が成長市場として注目される

- 保険会社は「事故対応業務」から「リスク予測・未然防止支援」へと役割がシフトしていく可能性も

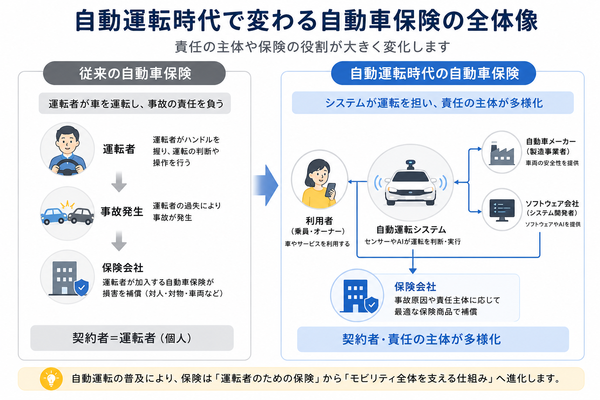

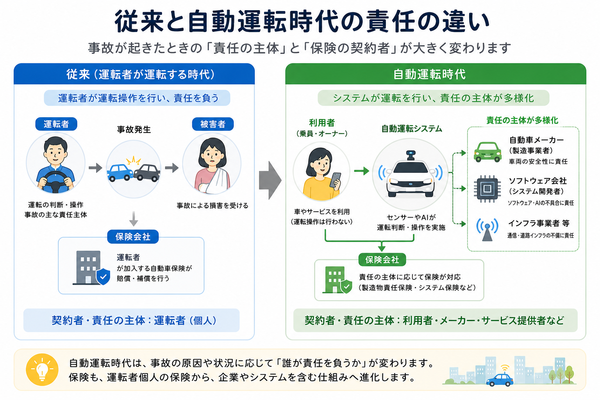

保険の契約者・責任の主体の変化

従来の自動車保険では、契約者は「個人の運転者」が主であり、事故が発生した際の責任もその運転者にあるという考え方が一般的でした。

しかし、自動運転技術の進化とともに、運転操作の主体が人間から車両やシステムへと移行しつつあり、それに伴い保険の契約形態と責任の所在が大きく変わろうとしています。

ここでは、その変化の方向性と背景を詳しく解説します。

従来の自動車保険の構造

- 契約者:個人ドライバー

- 責任主体:運転者本人(過失割合に基づき保険が適用)

- 補償対象:他者への損害、本人や同乗者の傷害、車両の損害など

自動運転時代における構造の変化

1. 契約者の多様化

- 個人ドライバー以外に、以下が契約主体となるケースが拡大:

- 自動運転車を運行する「企業」や「交通事業者」

- 車両を所有・提供する「システム開発会社」や「メーカー」

- シェアリングカーや自動運転タクシーの「運行管理会社」

2. 責任主体の変化

- 自動運転モード中の事故では、運転者ではなく次の主体が責任を問われる可能性が高まる:

- 自動運転システムを開発・提供したIT企業

- 車両そのものを製造・設計した自動車メーカー

- ソフトウェアや通信インフラの提供者

具体的な例

- 条件付き自動運転モード中に事故が発生

- 運転者の操作は不介入だったため、システムの不具合が原因

- 製造物責任法(PL法)に基づき、メーカーや開発者の責任となる可能性

- 契約者:自動運転タクシーを運行する企業

- 事故責任:AI制御プログラムの誤作動であれば、ソフトウェア提供会社に責任が問われる

【新しい保険の形】

- 使用者責任+製造物責任のハイブリッド型保険

- 運行者単位での包括契約

- ソフトウェア障害やサイバー攻撃を補償する保険特約の導入

- システムが原因と特定されない場合に備えた「中立補償制度」の構築も検討中

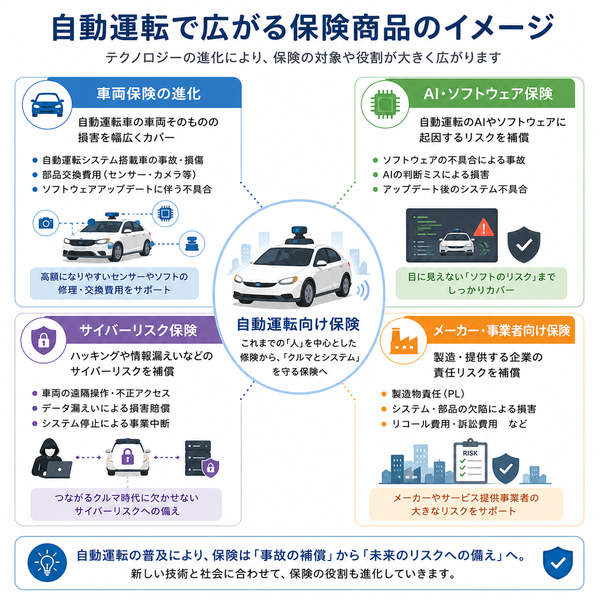

保険商品の多様化

自動運転技術の発展は、交通の安全性向上や利便性だけでなく、「保険のかたち」にも大きな影響を与えています。

従来の保険は「人が運転すること」を前提に設計されてきましたが、自動車が「自律的に判断して動く」時代には、それに対応した新しい保険が必要です。

ここでは、自動運転技術の進展により多様化しつつある保険商品の内容と、その背景を詳しくご紹介します。

多様化する保険商品の主な方向性

1. システム・ソフトウェアに対応する保険

- 自動運転中のソフトウェア不具合やセンサー故障に起因する事故に対応する専用の保険

- 製造物責任(PL法)との関係を整理しつつ、車両メーカーやIT企業が契約者となる商品が拡大

2. テレマティクス保険(走行データ連動型保険)

- 運転行動をGPSや加速度センサーで常時モニタリング

- 安全運転が評価されると保険料が割引される仕組み

- 自動運転車にも応用され、運行状況・システムの異常ログから補償の範囲を柔軟に設定

3. ハイブリッド型保険(人間+システム責任を併せ持つ)

- レベル3や一部のレベル4において、運転者とシステムの責任が混在する状況に対応

- 「人身傷害補償」+「システム障害責任補償」をセットにした保険商品

保険対象の拡大

1. サイバーリスク保険との連携

- 自動運転車は常時インターネット接続されるため、ハッキング・データ改ざん・不正操作のリスクが存在

- これに対応する「車両向けサイバー保険」が登場

2. モビリティ・サービス全体を対象にする包括契約

- 自動運転タクシーやカーシェア事業者向けに、車両・乗客・システム全体を包括的に補償する商品

- 顧客対応遅延や通信障害など、運行全体に関する補償も含まれる場合がある

【特徴的な新型保険の例(想定モデル)】

- 「自動運転モード中限定の車両保険」

通常運転時と自動運転時で補償内容が異なる設計 - 「AI誤作動特約」

自動ブレーキや自動操舵の誤作動が原因で発生した事故に備える特約 - 「見守り・通報型補償」

自動運転中の異常を検知して家族や運行管理者に通知、万一に備える特約

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |