![]()

自動車保険の「免責金額」とは、事故や盗難などで保険金を請求する際に自己負担する金額のことです。

車両保険には通常、「1回目○万円/2回目以降○万円」といった免責が設定されており、0円にするかどうかは契約者の選択に委ねられます。

では、免責金額を「0円」にすることは本当に得策なのでしょうか? 以下で詳しく見ていきましょう。

免責金額とは何か?

自動車保険、特に車両保険を検討する際によく目にする「免責金額」。この言葉の意味を正しく理解しておくことは、保険料や万一の事故後の出費に関わるため非常に重要です。

ここでは、免責金額の仕組みや役割、契約における注意点についてわかりやすく解説します。

1. 免責金額とは?

「免責金額(めんせききんがく)」とは、保険事故が起きた際に契約者(あなた)が自己負担する金額のことです。保険金が支払われる際に、この金額を差し引いた分だけが支払われます。

例:

- 車両保険金額:50万円

- 修理費:40万円

- 免責金額:5万円

この場合、保険会社から支払われるのは35万円(=40万円-5万円)です。

2. 免責金額の種類

保険契約には、主に以下のような免責金額の設定があります。

- 1回目/2回目以降の免責を分けて設定する形式

例:「1回目0円/2回目以降10万円」など - 一律固定型

例:「1事故につき5万円」など、事故回数に関係なく一定

3. 免責金額を設定する目的

- 保険の不正利用を防ぐ

- 保険料を抑える効果がある

- 小さな損害は自己負担し、大きな損害に保険を使うというバランスのとれた利用を促す

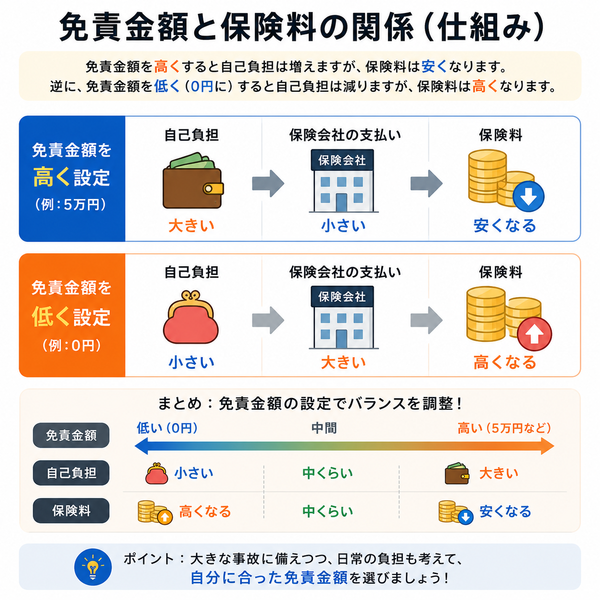

4. 免責金額と保険料の関係

- 免責金額が高い=自己負担は大きくなるが保険料は安くなる

- 免責金額が0円=自己負担はないが保険料は高めになる

つまり、「保険料を抑えるか」「事故時の出費を抑えるか」という、バランスの判断が重要です。

【注意点と例外】

- 免責金額は「車両保険」にのみ適用されるのが一般的で、「対人」「対物」などには原則設定されません。

- 一部の特殊条件(盗難・自然災害)については、免責金額が異なる場合もあります。

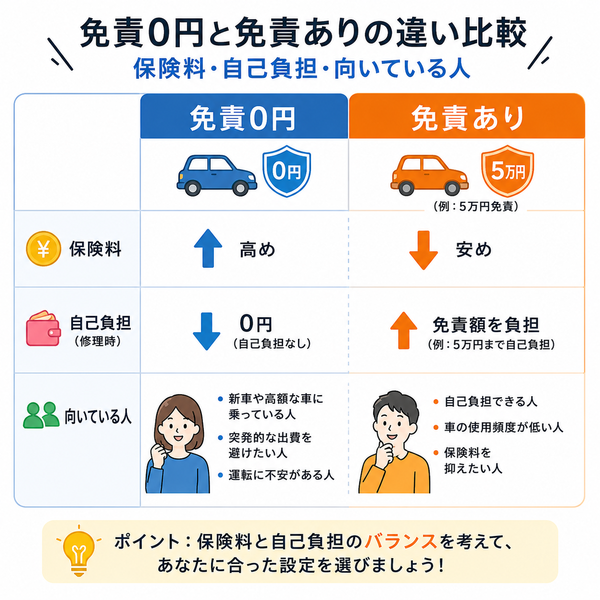

免責0円のメリット

車両保険に加入する際、「免責金額を0円にするかどうか」は、保険料と実際の補償額に直結する重要な選択です。

免責金額が0円とは、「事故や盗難などによって車両保険を使う際、自分で負担する金額がない」という意味です。この選択には多くのメリットがあります。以下で詳しくご紹介します。

1. 自己負担が発生しない安心感

- 免責0円の最大の利点は、事故や盗難が発生した際に一切の自己負担が不要になる点です。

- 修理費が10万円でも50万円でも、保険契約の補償限度内であれば全額が保険から支払われます。

- 家計に急な負担がかからないため、突発的な出費に備える意味で非常に安心です。

2. 小さな損害でも気軽に保険を使える

- バンパーの擦り傷や軽微なへこみなど、修理費が数万円程度の事故でも保険利用が可能。

- 「修理するか、我慢するか」で悩まずに済み、車を常に良好な状態に保ちやすい。

- 車を大切に長く乗りたい人には大きなメリット。

3. 新車・高級車オーナーに有利

- 新車や高級車は、ちょっとした修理でも高額になりがちです。

- 免責0円なら、高額な修理費も心配せずに対応できる。

- 特に新車購入後すぐの期間は、外装のキズなどに敏感になるため、精神的な安心感も大きい。

4. 若年層や初心者にもおすすめ

- 運転に不慣れな初心者や若年層は、事故リスクが相対的に高い傾向があります。

- 免責0円であれば、万一の際も経済的な不安を最小限に抑えることが可能。

- 保険を使うことに対するハードルが下がるため、事故後の対応もスムーズに進めやすい。

5. 自然災害や盗難時の補償にも有利

- 台風や水害、盗難などで車が使えなくなった場合も、免責0円なら修理費や補償金がそのまま支払われる。

- 特に車両盗難のような高額被害において、自己負担なしは大きな安心材料。

免責0円のデメリット

免責0円の車両保険は、万が一の事故や盗難時に自己負担が発生しないという大きなメリットがありますが、その一方で見逃せないデメリットも存在します。

保険は「安心」と「コスト」のバランスが重要です。ここでは、免責0円を選ぶ際に注意すべきデメリットについて詳しく解説します。

1. 保険料が高くなる

- 免責金額を0円に設定すると、保険会社の負担が大きくなるため、保険料もそれに応じて高くなります。

- 同じ条件の車両保険でも、「免責あり」のプランと比べて年間数千円〜数万円の差が生じることがあります。

- 特に無事故で保険を利用しなかった場合は、その分の支出が“無駄”になったように感じることも。

2. 小さな事故でも保険を使いやすくなる

- 自己負担がないことで、「ちょっとしたキズでも保険を使う」という心理が働きやすくなります。

- その結果、保険使用回数が増え、翌年以降の等級(ノンフリート等級)が下がる可能性が高くなります。

- 等級が下がると、将来的な保険料が上がるため、長期的には支払額が増える可能性も。

3. 等級が下がると補償にも影響

- 事故で保険を使用すると、通常は「3等級ダウン」し、事故有係数が適用された割増保険料になります。

- 免責0円だと、損害額が小さくても保険を使いやすくなり、結果として「割に合わない保険料アップ」に繋がることも。

4. 「保険依存」になりやすい

- 免責があると「本当に必要なときだけ使おう」という意識が働きますが、免責0円では気軽に保険を利用する癖がつきがちです。

- 長期的には自己負担への耐性が弱くなり、経済的自立に影響を与える可能性も。

5. 保険会社によっては選択肢が限られることも

- 一部の保険会社では、免責0円プランを取り扱っていなかったり、特定条件(等級や車種)に制限を設けている場合もあります。

- 高リスクと判断されると、免責ありのみの契約しか選べないケースもあるため注意が必要です。

免責をつける(0円にしない)べきケース

車両保険の免責金額を0円に設定すると、万が一の際に自己負担がなくなり安心ですが、その分保険料が高くなります。

すべての人にとって免責0円がベストというわけではありません。ここでは、「免責金額を設定しておいたほうが良いケース」について詳しくご紹介します。

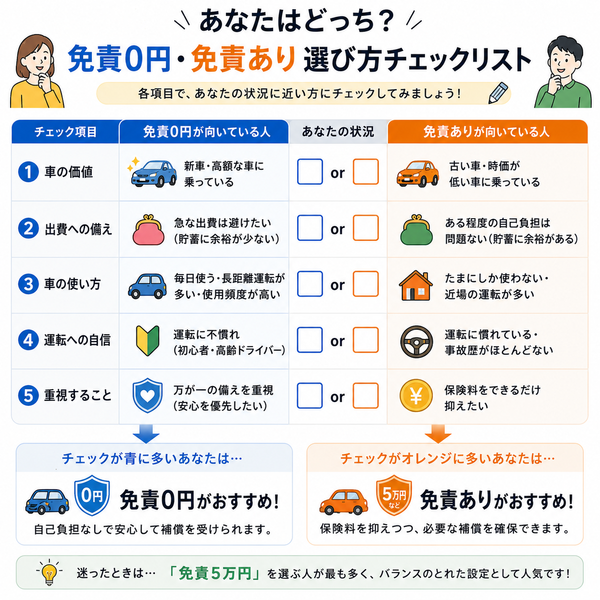

1. 経済的にある程度の自己負担が可能な人

- 普段から貯蓄があり、数万円程度の修理費であれば自分で負担できる余裕がある人には、免責金額をつける選択が合理的です。

- 免責ありにすることで、年間の保険料を抑えることが可能になります。

- 「保険は大きな損害にだけ備えるもの」と考える人に向いています。

2. 年間の走行距離が短く、事故リスクが低い人

- 週末しか運転しない、近場しか走らないといった方は事故のリスクが低いため、保険利用の機会も少ないです。

- その場合、免責0円にして保険料を高くするよりも、免責ありで保険料を節約する方が合理的です。

3. 等級を大切に維持したい人

- 保険を使用すると等級(ノンフリート等級)が下がり、翌年以降の保険料が高くなるリスクがあります。

- 免責金額があると、少額の修理では保険を使わず、等級を温存しやすくなります。

- 特に「20等級」などの高等級を維持している方には、免責設定の有無が保険料に大きく影響します。

4. 古い車、時価の低い車に乗っている人

- 年式の古い車や、時価が低い車では、車両保険金額そのものがあまり高くありません。

- このようなケースでは、修理費と保険金の差額が小さいため、免責0円のメリットが薄くなります。

- 逆に、免責をつけることで保険料を節約し、万が一の大事故にだけ備えるという考え方が適しています。

5. 保険料をできるだけ抑えたい人

- 家計の都合や複数の保険契約がある家庭では、保険料の節約が大きなテーマになります。

- 免責を設定することで、同じ補償内容でも年間保険料を抑えることができるため、家計管理に有利です。

- 特に事故リスクが少ないと感じている場合は、有効な選択肢です。

免責0円を選ぶべきケース

自動車保険において、車両保険の「免責金額を0円にする」という選択は、事故や盗難などの被害時に自己負担がないという安心感を得られる反面、保険料が高くなる傾向にあります。

しかし、状況によってはその分の価値が十分にあるケースもあります。ここでは、「免責0円を選んだほうがよい人・状況」について詳しくご紹介します。

1. 新車や高額な車を所有している人

- 新車や高級車は修理費用が高額になりやすく、少しの損傷でも十数万円かかることがある。

- 免責0円であれば、そうした費用の全額を保険でカバーできる。

- 特に購入直後の車は心理的にもダメージが大きく、負担なしで修理できる安心感は大きい。

2. 突発的な出費が不安な人(経済的余裕が少ない場合)

- 貯蓄が少ない、あるいは毎月の生活費がぎりぎりという場合、万が一の出費が家計を圧迫するリスクがある。

- 免責0円であれば、事故時に急な支出が発生しないため家計の安定につながる。

3. 日常的に車を頻繁に使う人

- 通勤や営業、子どもの送迎など、車を生活の必需品として使っている人にとっては、トラブル時の迅速な対応が重要。

- 小さな事故でもすぐに保険を使える免責0円なら、車の修理や代替手配がスムーズ。

- 特に業務で車を使う人には、ダウンタイムの最小化という意味でも有利。

4. 運転に不慣れな初心者や高齢ドライバー

- 駐車場での接触や狭い道でのこすり傷など、軽微な事故が起きやすい層には、免責0円が効果的。

- 修理費用を自己負担せずに済むため、心理的ストレスも軽減される。

- また、保険利用をためらわずに済むため、適切な修理を受けやすい。

5. 盗難や自然災害への備えを重視する人

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |