![]()

台風、大雨、洪水、地震など、自然災害が年々激しさを増している今、自動車もまた被害の対象になることが少なくありません。

特に水没や飛来物による車両損害は深刻で、高額な修理費が発生するケースもあります。

では、こうした自然災害による損害に自動車保険は対応しているのか?また、実際にどのような補償が受けられるのか、事例を交えて解説します。

自然災害に対応する自動車保険の種類

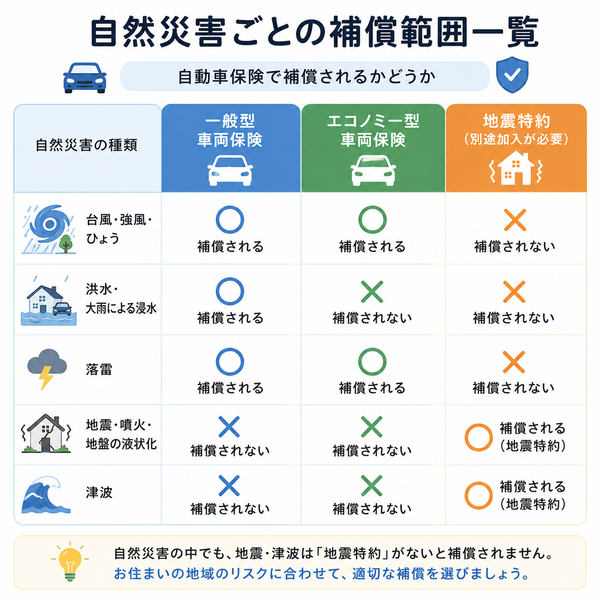

自動車保険には大きく分けて「強制保険(自賠責保険)」と「任意保険」がありますが、自然災害による車両損害の補償は任意保険の「車両保険」に含まれます。

車両保険の2つのタイプ

保険適用となる自然災害の例

- 台風での飛来物による損傷

- 木の枝や看板が車に当たり、ボディに傷やへこみが生じた場合

- 集中豪雨による水没

- 車が冠水し、エンジンが停止、水没による全損扱いになることも

- 地震での落石被害

- 駐車中に地震で崩れた石垣が車に落下し損傷

※ただし、地震・津波・噴火による損害は車両保険でも対象外とする保険会社が多いため、特約や追加補償の有無を要確認

実際の保険適用事例

- 保険加入:一般型車両保険

- 被害状況:地下駐車場に停めた車が台風で水没、走行不能

- 補償内容:全損認定、時価相当額の保険金約160万円が支払われた

- 保険加入:エコノミー型車両保険

- 被害状況:車に雷が直撃し、ナビとエアコンが故障

- 補償内容:修理費用のうち15万円が支払われた(免責5万円)

- 保険加入:一般型車両保険

- 被害状況:駐車中の車に看板が落下し、フロントガラスが破損

- 補償内容:修理費全額が支払われ、免責なし

【保険選びのポイント】

- 自然災害が多い地域では一般型車両保険の選択が安心

- 地震・津波に備える場合は「地震特約」があるかを確認

- 水没のリスクがある駐車場に停める方は必須レベル

- 免責金額の設定も確認(0円~10万円など)

自然災害が多い地域では一般型車両保険の選択が安心

日本は台風、集中豪雨、土砂災害、地震など多様な自然災害が頻発する国です。

特に沿岸部や河川近く、山間部に住んでいる方や、日常的にそうした地域に車を駐車している方にとって、自動車の災害リスクは他人事ではありません。

そんなとき頼りになるのが「一般型車両保険」です。本記事では、自然災害リスクの高い地域でなぜ一般型車両保険を選ぶべきなのか、その理由とメリットを詳しくご紹介します。

一般型車両保険とは?

一般型車両保険は、任意保険の中でも最も補償範囲が広く、以下のようなケースに対応します:

- 他車との衝突・接触

- 自損事故(ガードレール・壁への接触など)

- 当て逃げ

- 台風や洪水、落雷などの自然災害

- 火災・爆発

- 盗難・いたずら

- 飛来物・落下物による損害

自然災害が多い地域におけるリスク

自然災害による車両損害の例は以下のとおりです:

- 河川氾濫による水没

- 強風による飛来物の衝突

- 土砂崩れによる車体の損壊

- 落雷による電装系の故障

- 落雪・雪害によるガラス破損や車体損傷

これらの被害は予測困難であり、駐車中でも損害が発生するケースがほとんどです。つまり、「安全運転」では防ぎきれない損害であるため、保険による備えが不可欠となります。

一般型とエコノミー型の違い

| 項目 | 一般型車両保険 | エコノミー型車両保険 |

|---|---|---|

| 自然災害 | 〇(広範囲に対応) | 〇(対象に限りあり) |

| 自損事故 | 〇 | × |

| 当て逃げ | 〇 | × |

| 保険料 | やや高め | 割安 |

| 安全性 | 高い | 最低限 |

エコノミー型では、たとえば当て逃げや自損事故は補償されないため、広範囲な補償が求められる場合には一般型が安心です。

【一般型車両保険が適している人】

- 川沿いや低地に住んでおり、水害リスクがある

- 強風の影響を受けやすい海沿いの地域に住んでいる

- 駐車場が屋外または立体駐車場の下層階

- 自然災害発生率が高い地域(九州、四国、東海など)

- 車の修理費が高額になる車種を所有している

地震・津波に備える場合は「地震特約」があるかを確認

日本は世界有数の地震多発国であり、津波や火山噴火といった災害のリスクも非常に高い地域に位置しています。

しかし、多くの人が勘違いしているのが、「車両保険に入っていれば地震や津波による被害も補償される」という点です。

実は、多くの車両保険では地震・津波による車の損害は補償対象外とされています。これに備えるには、「地震特約」の有無がカギとなります。本記事では、その詳細と必要性をわかりやすく解説します。

地震特約とは?

地震特約とは、地震・津波・噴火などによる車両損害を補償する特別なオプションであり、通常の車両保険には含まれていません。契約時に特約として追加する必要があります。

主な補償内容

- 地震による建物倒壊や地割れで車が破損した場合

- 津波で車が流された、または水没した場合

- 噴火による降灰や噴石で車両が損傷した場合

地震特約が付帯されていない場合のリスク

- 地震や津波による被害があっても、保険金は一切支払われない

- 自然災害としての「台風」「洪水」「落雷」などは補償対象でも、地震・津波は明確に除外

- 高額な修理費や車両買い替え費用を自己負担する必要がある

地震特約の実際の利用ケース

- 状況:駐車中の車の上に車庫が崩れ落ち、全損

- 加入状況:一般型車両保険のみ(地震特約なし)

- 結果:補償なし(時価200万円の車両が廃車に)

- 状況:津波により自宅ごと車両が流された

- 加入状況:地震特約あり(地震被害を想定して事前加入)

- 結果:保険金180万円が支払われ、生活再建に役立つ

【地震特約の加入条件と注意点】

- 保険会社によって取り扱いの有無が異なる

- すべての損保会社が提供しているわけではないため、事前に確認が必要

- 補償上限が「車両の時価額の50%まで」など制限される場合がある

- 全額補償ではなく、あくまで再取得・再出発の支援という位置づけ

- 特約保険料は車両価格や地域によって変動

- 年間で数千円〜1万円程度が目安

【地震特約が向いている人】

- 地震発生リスクが高い地域(東北・関東・東海・南海トラフ周辺など)に住んでいる

- 海岸沿いや港湾地域など、津波リスクのあるエリアに駐車場がある

- 車を通勤・通学・生活の足として常用しており、損害が生活に直結する

- ハイブリッド車や電気自動車など高額車を所有している

水没のリスクがある駐車場に停める方は必須レベル

都市部の地下駐車場や、川沿い・低地にある屋外駐車場などに車を停めている方にとって、集中豪雨や台風による「水没リスク」は決して他人事ではありません。

たった一度の大雨で愛車が全損する可能性もあるため、こうした環境では車両保険(特に自然災害対応型)の加入は“必須”とも言える備えです。

ここでは、水没による被害の実例と、保険の重要性を詳しく解説します。

なぜ水没リスクが高まっているのか?

- 気象の極端化

- 近年の異常気象により、1時間に100mmを超える「ゲリラ豪雨」が頻発

- 都市部の排水インフラが追いつかず、一気に地下に水が流れ込む事例が多発

- 都市構造の問題

- 商業施設やマンションの地下駐車場は、豪雨時に排水が間に合わず冠水しやすい

- 河川や水路の近くの平地は、氾濫時の浸水想定区域に含まれていることが多い

実際に発生した水没被害の事例

- 台風による大雨でマンション地下駐車場が浸水

- 車はエンジンまで水に浸かり、修理不能で全損扱い

- 一般型車両保険により、時価額相当の保険金が支払われた(約170万円)

- 駐車場が洪水で1メートル以上浸水

- 電気系統が故障し、走行不能

- 車両保険未加入だったため、修理費40万円を自己負担

加入すべき保険の種類と補償内容

一般型車両保険

- 水没や冠水による損害を広くカバー

- 「エンジン浸水」「電装系の故障」「車両の全損」に対応

- 飛来物・落下物など、他の自然災害にも備えられる

【注意点】

- エコノミー型では補償されるケースもあるが、自損・当て逃げは対象外

- 地震・津波は含まれないため、必要に応じて「地震特約」を追加

【水没補償を重視した保険選びのポイント】

- 自宅・職場の駐車場がハザードマップで浸水区域にあるか確認

- 地下駐車場利用者は水害時の排水・停電対策を確認

- 免責金額(自己負担額)を0円に設定できるかもチェック

- 全損補償のある保険を選ぶことで、買い替え時の負担を軽減

免責金額の設定も確認(0円~10万円など)

自動車保険を選ぶ際、つい見落としがちなのが「免責金額(自己負担額)」の設定です。これは、事故や災害で損害が発生したときに、保険金が支払われる前に契約者が負担する金額を指します。

免責金額の設定は、「0円〜10万円」など複数の選択肢があり、金額に応じて保険料や補償内容に差が出ます。この記事では、免責金額の仕組みと、選び方のポイントを詳しく解説します。

免責金額とは?

- 保険会社が損害額全額を負担するのではなく、一定額を契約者が負担する制度

- たとえば「免責5万円」の場合、修理費が30万円なら保険会社が支払うのは25万円、契約者は5万円負担

- 車両保険や対物保険などで設定されることが多い

一般的な免責金額のパターン(例)

| 免責設定 | 内容 | 特徴 |

|---|---|---|

| 0-0万円 | 1回目の事故も2回目以降も自己負担なし | 保険料が最も高いが、支払い負担ゼロで安心感大 |

| 5-10万円 | 1回目は5万円負担、2回目以降は10万円負担 | 一般的な設定。保険料と補償のバランスが良い |

| 10-10万円 | 常に10万円自己負担 | 保険料は安めだが、小規模損害には不向き |

免責金額のメリット・デメリット

【メリット(免責額を高くした場合)】

- 保険料が安くなる

- 事故リスクが低い人には経済的

【デメリット(免責額を高くした場合)】

- 小さな損害でも全額自己負担の可能性

- 頻繁に車を使う人には向かない

- 自然災害での全損時でも一部負担が発生

【水没や自然災害における免責の影響】

たとえば大雨で車が水没した場合:

- 修理費:150万円

- 免責0円 → 保険金150万円が支払われる(負担ゼロ)

- 免責10万円 → 保険金140万円、10万円は自己負担

水害や台風による損害は高額になる傾向があるため、「免責0円」の方が実際の損失を軽減できます。

【免責金額の選び方のポイント】

- 自己負担に不安があるなら免責0円を検討

- 保険料を抑えたいなら5万円や10万円の設定も可

- 事故歴が多い人や、自然災害リスクの高い地域では免責額を低めに

- 新車や高級車の場合、免責をなくす方が得策

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |