![]()

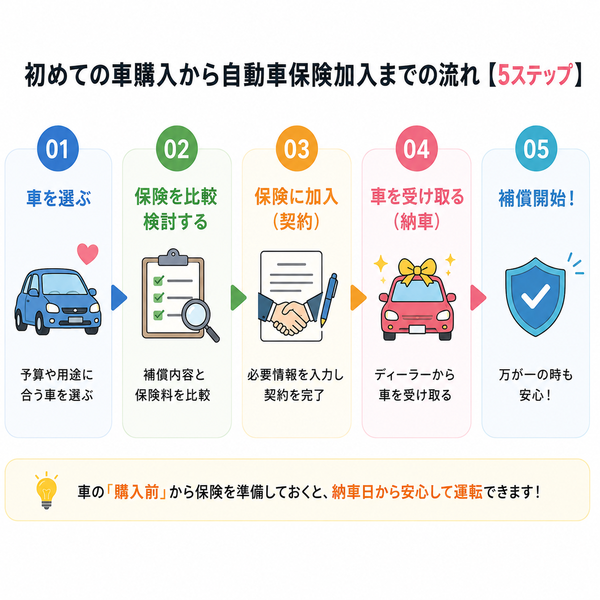

初めて車を購入する際、自動車保険の手続きは重要なステップです。自動車保険は万が一の事故に備えるために必要なものですが、保険内容を適切に選ばなければ、不要な費用がかかってしまうこともあります。

ここでは、初めて車を購入する場合の自動車保険比較と保険手続きの流れについて詳しく説明します。

1. 車を購入する前に自動車保険を比較する

車を購入する前に、自動車保険について理解し、比較しておくことはとても重要です。自動車保険の選び方によって、将来的な費用が大きく変わります。

(1) 保険の種類を理解する

自動車保険は、大きく分けて「任意保険」と「自賠責保険」の2種類があります。

これは、車を所有・運転するすべての人が加入しなければならない保険です。自賠責保険は、交通事故で他人を怪我させた場合に補償されますが、物的損害や自分の車の修理費用はカバーされません。車を購入するときには、自賠責保険に加入する必要があります。

自賠責保険だけでは十分な保障が得られないため、任意保険(自動車保険)に加入します。任意保険は、対人・対物賠償や車両保険、人身傷害保険など、必要な補償を選択して加入します。

(2) 任意保険の補償内容を理解する

任意保険では、以下のような補償内容があります。自分にとって必要なものを選びましょう。

事故で相手を怪我させてしまった場合の補償。賠償金額が高額になることがあるため、十分な補償を確保することが重要です。

他人の物を壊してしまった場合の補償。特に、相手が高価な車を所有している場合や、商業施設の看板などを破損した場合に備える必要があります。

自分の車が事故で損傷した場合の補償。新車や高価な車の場合、車両保険に加入することが推奨されますが、古い車の場合は免除することも考えられます。

事故で自分や同乗者が怪我をした場合の補償。自賠責保険と合わせて、事故による怪我に対する補償を十分に確保します。

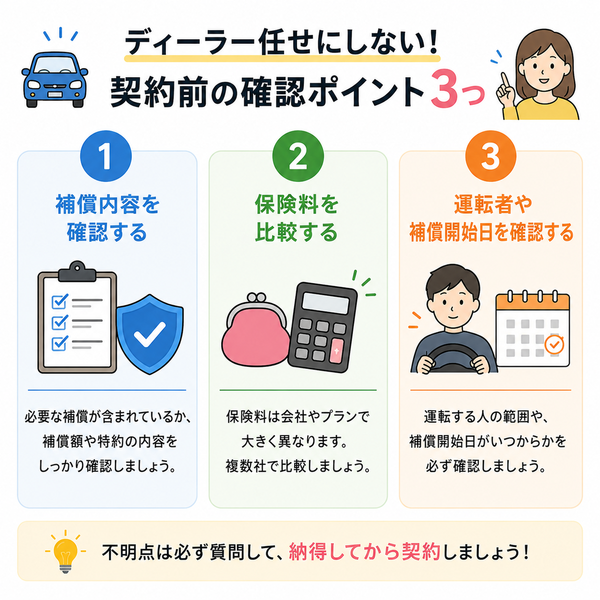

(3) 保険会社を比較する

保険会社ごとに保険料や補償内容が異なります。インターネットで保険料の比較サイトを使うと、複数の保険会社を簡単に比較できます。ポイントは以下の通りです。

- 保険料: 保険料が安いだけでなく、内容が自分のニーズに合っているかを確認しましょう。

- サービス内容: 事故後のサポートや対応が迅速であるかどうかを調べます。

- 割引や特典: ゴールド免許割引や無事故割引、長期契約割引など、割引を適用できるか確認します。

【車購入時に保険契約を結ぶ】

車を購入したら、すぐに自動車保険の手続きを進めましょう。保険契約を結ぶタイミングや必要な書類について解説します。

(1) 車購入時に保険の契約を開始

(2) 必要な書類を準備する

(3) 初回の保険料支払い

2. 保険証書の受け取りと確認

保険契約が完了すると、保険証書が送られてきます。受け取ったら内容を確認しましょう。

(1) 保険証書の内容確認

保険証書には以下の内容が記載されています。重要な項目を確認しましょう。

- 契約内容の詳細: 対人・対物賠償保険、車両保険など、契約した補償内容が正確か確認します。

- 保険料: 支払額や支払い方法が正しいかどうかを確認します。

- 契約者情報: 自分の名前や住所など、契約者の情報に誤りがないかチェックします。

(2) 保険証書の保管

保険証書は重要な書類ですので、万が一の事故に備えて保管しておきましょう。また、事故が発生した際に必要となる場合もあるので、すぐに取り出せる場所に保管することが推奨されます。

3. 事故が発生した場合の手続き

万が一事故が発生した場合、迅速に保険会社に連絡を入れることが重要です。以下の手順を守ってください。

(1) 事故の初期対応

事故後、まずは警察に通報し、事故証明を取得します。次に、自分や同乗者の安全を確保し、相手方と必要な情報を交換します。

(2) 保険会社への連絡

事故が発生したら、速やかに保険会社に連絡します。連絡の際には、事故の詳細、相手方の情報、現場の状況などを伝え、保険の申請を行います。

(3) 事故後の対応と修理

保険会社から指示があれば、指定の修理工場で車の修理を行い、代車が必要な場合はその手配も行います。

4. 保険の更新と見直し

車を購入後、保険は定期的に更新する必要があります。また、保険内容の見直しを行うことも重要です。

(1) 契約更新のタイミング

自動車保険は通常1年契約です。契約の更新時期には、補償内容や保険料を見直し、自分にとって最適なプランを選び直すことができます。

(2) 新たな条件の変更

例えば、免許証がゴールドに変わったり、車両を変更したりした場合、保険内容を見直し、割引や補償の変更が可能です。自分の状況に合わせて保険内容を柔軟に変更しましょう。

車購入時に保険の契約を開始

車を購入する際、保険の契約を開始することは非常に重要です。自動車保険は、万が一の事故に備えるために必要な保障を提供してくれます。

特に、新たに車を購入する場合、必要な保険を適切に選び、契約を開始することが求められます。ここでは、車購入時に保険契約を開始する際の流れについて詳しく説明します。

1. 車購入前に保険を準備する

車を購入する前に、どのような自動車保険に加入するかを決めておくとスムーズです。事前に保険内容を確認し、複数の保険会社を比較して最適な保険を選ぶことが重要です。

(1) 自賠責保険の確認

車を購入する際、まず必ず加入しなければならないのが自賠責保険(強制保険)です。これは、車を所有するために法的に必須の保険で、事故の際に他人を傷害した場合に補償されますが、自分の車や自分自身への補償はありません。

- ディーラーで加入手続き: 車を購入すると、ディーラーが自賠責保険の加入手続きを代行してくれることが多いです。車両購入時に自賠責保険の加入が完了しますので、心配いりません。

- 自賠責保険の有効期限: 自賠責保険の契約期間は通常1年または2年です。購入時に契約期間を確認し、期限が来る前に更新手続きを行うことが必要です。

(2) 任意保険の選択

自賠責保険だけでは十分に補償されないため、任意保険(自動車保険)に加入することが推奨されます。任意保険は、対人賠償保険や対物賠償保険、車両保険などの選択肢があり、自分のニーズに合ったものを選ぶことができます。

- 補償内容の選定: 自分の運転スタイルや車の使用状況に応じて、適切な補償を選びます。

- 保険料の比較: 複数の保険会社を比較し、最適な保険料やサービス内容を選びます。インターネット上で比較サイトを利用することも便利です。

2. 車購入時の保険契約手続き

車を購入した後、実際に任意保険の契約を開始する手続きが必要です。購入後に保険契約を完了させるために、以下の手順を踏みます。

(1) ディーラーを通じて保険の手続き

多くのディーラーでは、車購入時に任意保険の提案も行っており、契約手続きを代行してくれることがよくあります。ディーラーが提携している保険会社と契約を結ぶことができます。

- 簡単な手続き: ディーラーでの手続きを利用すれば、保険の選択や契約書類の提出などが簡単に済みます。

- 特典や割引: さらに、ディーラー提携の保険会社では割引が適用される場合もあります。

(2) 自分で保険会社に連絡

自分で保険会社に連絡して任意保険の契約を開始することもできます。この場合、まずどの保険会社と契約するかを決定し、その保険会社と直接契約手続きを行います。

- オンラインで契約: 近年では、多くの保険会社がオンラインで自動車保険の契約を受け付けており、自宅から簡単に契約できます。オンラインで契約すると、手続きが迅速で便利です。

- 保険内容の確認: 自分の車に必要な補償(対人賠償、対物賠償、車両保険など)を選び、その内容をしっかり確認しましょう。多くの保険会社では、専門のスタッフが相談に乗ってくれます。

(3) 必要な書類の提出

保険会社に任意保険の契約を申し込む際には、いくつかの書類が必要です。以下の書類を準備して提出することになります。

- 車検証(車両登録証明書): 車両の詳細情報が記載された証明書です。購入時にディーラーから受け取ります。

- 運転免許証: 保険契約者が運転免許証を所持していることを証明するための書類です。

- 契約者の個人情報: 契約者の名前、住所、電話番号などを保険会社に提供します。

3. 保険契約を開始した後の確認事項

保険契約が完了したら、以下の点を必ず確認しましょう。

(1) 保険証書の受け取りと確認

保険契約が完了した後、保険会社から保険証書が送られてきます。受け取ったら、以下の項目を確認してください。

- 補償内容: 契約した補償が正しいかどうか、特に対人賠償や車両保険の範囲が自分に合っているかを確認します。

- 保険料: 支払額が予定通りか、月額や年額の支払い方法に間違いがないかを確認します。

- 契約者情報: 自分の名前や住所などの個人情報に誤りがないかをチェックします。

(2) 納車日と保険開始日

車両納車日と保険契約開始日を合わせておくことが重要です。納車日から保険が開始されるように手続きしておくと、保険が切れることなく、万が一の事故にも対応できます。

- 保険開始日: 保険会社と契約した開始日に保険が有効になるよう調整します。納車日と同じ日に保険が有効になるようにしましょう。

4. 契約後の管理と更新

車を購入し、保険契約が完了した後も、定期的に契約内容の見直しや更新手続きを行うことが大切です。

(1) 契約更新の確認

自動車保険は通常1年契約です。契約期間が満了する前に更新手続きを行う必要があります。更新の際には、保険料の見直しや補償内容の変更を検討しましょう。

- 契約内容の再評価: 自分の運転歴や車両の状態に合わせて、保険内容を見直すことが重要です。

- 割引の適用: 免許証のゴールド化や無事故期間の長期化により、割引が適用される場合があります。

(2) 事故が発生した場合の対応

事故が発生した場合には、すぐに保険会社に連絡し、必要な手続きを行いましょう。事故の詳細を報告し、保険会社の指示に従って修理工場の手配や代車の手配を進めます。

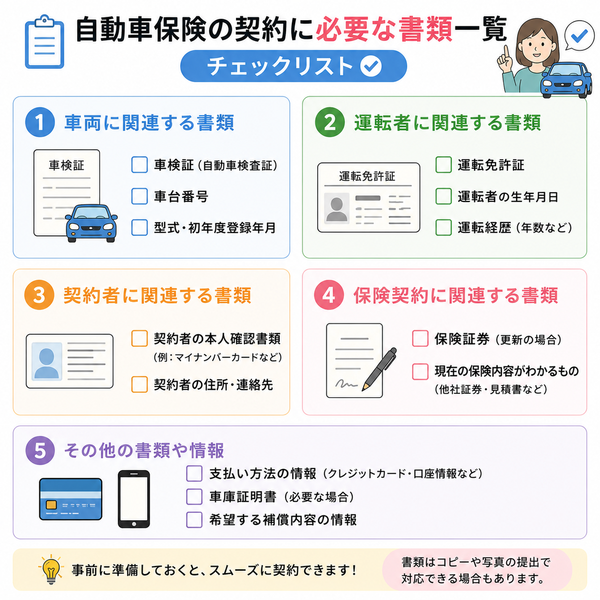

必要な書類を準備する

自動車保険に加入する際に必要な書類を準備することは、スムーズに契約を進めるために非常に重要です。

特に車を新たに購入した場合や初めて自動車保険を契約する場合、必要書類を適切に準備し、保険会社に提出することが求められます。

以下では、自動車保険契約時に必要な書類について、具体的に詳しく説明します。

1. 車両に関連する書類

自動車保険に加入する際、車両に関する情報が必要になります。以下の書類を準備することが求められます。

(1) 車検証(車両登録証明書)

車両の情報を証明するために最も重要な書類が「車検証」です。この書類には、車の登録番号や車両情報(車種、型式、車両のサイズ、所有者など)が記載されています。

車検証に記載されている車両の登録番号、車両の識別情報(車両の型式や車両の規格など)、所有者の情報が必要です。

- 役割: 車検証を保険会社に提供することで、保険契約の対象となる車両が確認されます。これにより、車両に適した保険が選ばれます。

(2) 車両の納車証明書

新車を購入した場合、納車証明書を提出することがあります。この書類は、車両が購入されたことを証明するために使用されます。

- 納車証明書の役割: 新車の場合、納車証明書が契約時に必要になることがあります。この書類を使って車両の詳細情報を確認することができます。

2. 運転者に関連する書類

自動車保険において、運転者の情報も重要です。保険契約者(車の所有者)と実際に車を運転する人に関する情報を提供する必要があります。

(1) 運転免許証

自動車保険の契約者が運転免許証を保有していることを証明するために、運転免許証のコピーが必要です。保険会社が、契約者の運転経歴やゴールド免許の確認を行うために使用します。

運転免許証の番号、運転免許証の有効期限、免許証の色(通常の免許証、ゴールド免許証など)などが必要です。

- 役割: 保険会社は運転免許証の情報をもとに、運転者の安全性を評価します。ゴールド免許証を保持している場合、割引が適用されることがあります。

(2) 運転歴に関する情報

運転者が過去に交通事故を起こしたり、違反歴があった場合、その情報を正直に伝えることが必要です。特に、保険料や補償内容に影響を与えることがあります。

運転者の事故歴、違反歴、ゴールド免許証の取得状況など。

3. 契約者に関連する書類

保険契約を結ぶ際には、契約者の情報が必要です。契約者が車両の所有者でない場合でも、運転者としての情報提供が求められることがあります。

(1) 契約者の個人情報

自動車保険契約を行うためには、契約者の基本情報(名前、住所、電話番号など)が必要です。この情報は保険契約書に記載され、保険証書が発送される際に使用されます。

契約者の名前、住所、電話番号、メールアドレス、運転歴など。

- 役割: 契約者の情報は、保険証書の発行や保険料の請求、事故時の対応に必要です。

(2) 銀行口座情報

保険料の支払い方法を指定するために、銀行口座の情報が必要です。保険料は一般的に、月払い、半年払い、年払いなどの形式で支払います。

銀行名、支店名、口座番号、口座名義など。

4. 保険契約に関連する書類

保険契約に関連する書類には、既存の保険契約の情報や、過去の事故歴に関する証明書が含まれる場合があります。

(1) 既存の保険契約の情報(乗り換えの場合)

すでに自動車保険に加入している場合、その保険契約の詳細(契約内容、保険証書など)を保険会社に提供することがあります。乗り換えを行う場合や、既存の契約内容を基に比較する際に使用されます。

現在加入している保険会社、契約内容、保険証書のコピー。

(2) 過去の事故歴や違反歴(必要に応じて)

過去に事故を起こしたことがある場合や交通違反歴がある場合、その証明書を保険会社に提出することがあります。これにより、保険会社はリスクを評価します。

事故歴の有無、過去の違反歴、免許の更新履歴など。

5. その他の書類や情報

保険会社によっては、上記の書類以外にも必要な書類を求められることがあります。これらを予め把握し、必要な手続きをスムーズに進めることが大切です。

(1) 車両の写真

一部の保険会社では、車両の外観や状態を確認するために車両の写真を提出するよう求められることがあります。特に、車両保険に加入する場合は、損傷部分や外装を確認するために使用されることがあります。

車両の前面、側面、背面、内装の写真。

(2) 車両の走行距離や使用状況

保険会社によっては、車両の年間走行距離や使用状況(通勤利用、レジャー利用など)を確認することがあります。これにより、保険料が変動することがあります。

年間走行距離、車両の使用目的(通勤、レジャー、業務利用など)。

【書類提出方法】

必要な書類を準備したら、それを保険会社に提出する方法についても確認しておきましょう。

-

オンライン手続き

ほとんどの保険会社では、書類の提出がオンラインで完結できます。オンライン契約の際には、スマートフォンやPCで書類をアップロードすることが可能です。

-

郵送手続き

一部の保険会社では、書類を郵送で提出する場合もあります。郵送手続きが必要な場合、書類を安全に送る方法を選びましょう。

-

ディーラーでの手続き

車購入時にディーラー経由で保険契約を進める場合、書類提出をディーラーに委託することもできます。

初回の保険料支払い

初回の自動車保険料支払いは、保険契約を完了させるために重要なステップです。この支払い方法やタイミングを理解し、しっかり準備しておくことで、スムーズに保険契約を進めることができます。

以下では、初回の保険料支払いに関する詳細な流れと注意点を詳しく説明します。

1. 保険料支払いのタイミング

自動車保険の契約を結ぶ際、保険料は通常契約が成立した時点で支払うことが求められます。支払いのタイミングは以下のようになります。

(1) 契約成立後、即時支払い

ほとんどの保険会社では、契約を結んだ時点で初回の保険料を支払う必要があります。この際、支払い方法や金額を確認し、指定された方法で支払いを完了させます。

- 納車日と保険開始日: 車の納車日と保険開始日を一致させることが一般的です。納車日から保険が有効になるよう、保険料をその前に支払う必要があります。

(2) 支払い期限

保険会社によっては、契約から数日以内に初回の支払いを完了しなければならない場合があります。支払い期限を過ぎると、契約が無効になることがありますので、期限内に支払いを済ませることが大切です。

2. 支払い方法

保険料の支払い方法は複数あり、自分の都合に合わせて選べます。各保険会社で支払い方法が異なる場合がありますので、確認してから手続きを進めましょう。

(1) 一括払い(年払い)

一括払いは、1年分の保険料を一度に支払う方法です。一般的に、年払いを選ぶことで割引が適用されることが多いです。例えば、月払いよりも年払いの方が総支払い額が安くなる場合があります。

【メリット】

支払いが1回で完了し、割引が適用される可能性が高いです。手間が少なく、長期間保険料を気にせず契約できます。

【デメリット】

初回支払い額が高額になるため、月々の負担を軽減したい場合には不便に感じることもあります。

(2) 分割払い(月払い)

月払いの場合、毎月一定額を支払います。支払い額が分割されるため、一度に大きな額を支払わなくて済みます。

【メリット】

月々の支払い額が抑えられるため、支払い負担が分散されます。家計の管理がしやすく、支払いが安定します。

【デメリット】

月払いの場合、年払いに比べて総支払い額が高くなることがあるため、長期的には割高になることがあります。

(3) 半年払い

半年払いは、年払いと月払いの中間に位置する支払い方法です。年に2回、半年ごとに保険料を支払う方法です。

【メリット】

月払いほど負担が分散される一方、年払いよりは支払い額が低くなります。年間一括払いよりも総額が高くなる場合がありますが、月払いよりは支払い負担が軽減されます。

【デメリット】

月払いほど負担が小さいわけではないため、長期的には年払いが一番お得になる場合があります。

(4) クレジットカード払い

クレジットカードで支払う方法もあります。これにより、ポイントを貯めたり、支払いを後回しにすることができる場合があります。

【メリット】

支払い方法が便利で、ポイントを貯めることができるため、クレジットカードの特典を活用できます。

【デメリット】

クレジットカードの限度額を超えないように注意する必要があります。また、支払い時に手数料がかかる場合もあります。

(5) 口座振替

銀行口座から自動引き落としで支払う方法も一般的です。口座振替の設定をすることで、毎月定期的に保険料が引き落とされます。

【メリット】

定期的に自動で支払われるため、支払いを忘れることがありません。支払い方法が手間いらずで便利です。

【デメリット】

支払い額の変更を反映させるためには、事前に設定を変更する必要があります。

3. 支払い額の確認

初回の支払い額については、保険会社が契約時に提示する金額を確認しましょう。保険料は以下の要因で決まります。

(1) 車両の種類や使用状況

車両の種類や使用状況(例えば、通勤・業務使用かレジャー使用か)によって、保険料が異なります。車両の価値が高い場合や、利用頻度が高い場合には保険料が高くなることがあります。

(2) 運転者の属性

運転者の年齢や運転歴、免許証の種類(ゴールド免許など)によって、保険料が変動することがあります。若年層や運転歴が短い場合、保険料が高くなる傾向があります。

(3) 補償内容の選択

任意保険の場合、補償内容をどこまで広げるかによって保険料が異なります。車両保険や人身傷害保険を追加する場合、支払い額が増えることがあります。

(4) 支払い方法の選択

一括払い、分割払い、クレジットカード払い、口座振替など、支払い方法によって若干異なる場合があります。通常、年払いを選ぶと割引が適用されることがあります。

【初回支払い後の確認事項】

初回の保険料支払いが完了したら、以下の点を確認しましょう。

(1) 保険証書の受け取り

支払い後、保険会社から保険証書が送られてきます。この保険証書には、契約内容や保険期間、補償内容などが記載されています。

- 保険証書の確認: 記載内容に誤りがないかを確認し、万が一の事故に備えて保管しておきましょう。

(2) 支払い方法の確認

支払い方法を変更する場合や、次回の支払い方法を変更する場合は、保険会社に通知する必要があります。

- 引き落とし日や金額の確認: 月払いの場合、引き落とし日や金額を確認しておくと便利です。

(3) 保険内容の見直し

保険の契約が完了した後も、自分の生活環境に合わせて保険内容を見直すことができます。例えば、車を使わない月が増えた場合、保険内容を見直すことで費用を節約することができます。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |