![]()

自動車事故の経験があると、自動車保険への加入や更新に不安を抱える方も多いかもしれません。実際、事故歴があると保険料が上がる、あるいは契約自体が断られるケースもあります。

しかし、すべての保険会社が一律に厳しいわけではなく、事故歴があっても条件に応じて加入できる保険会社は存在します。

ここでは、事故歴がある方でも契約が可能な自動車保険会社とその特徴について、わかりやすく解説します。

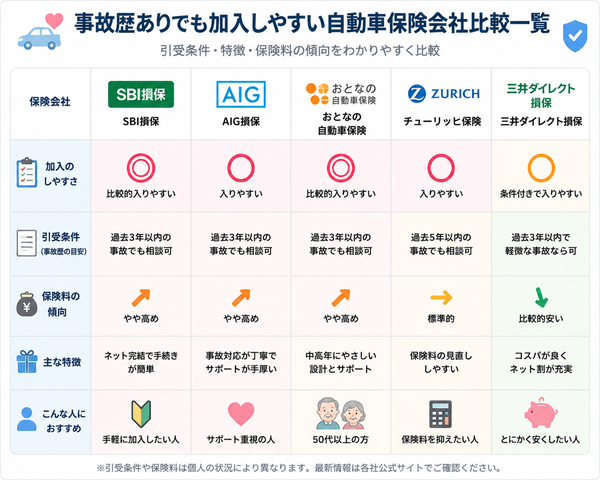

事故歴ありでも加入しやすい主な保険会社

以下は、事故歴があっても比較的加入しやすいとされる保険会社です。

- ソニー損保

・事故対応力が高く、顧客満足度も上位

・走行距離に応じた保険料体系で合理的 - SBI損保

・保険料が比較的安価

・ノンフリート等級が5等級以上であれば加入可能な場合が多い - おとなの自動車保険(SOMPOダイレクト)

・補償内容を柔軟にカスタマイズ可能

・事故歴があっても対応可能な条件が多い - イーデザイン損保

・事故時の初動対応に定評あり

・オンラインでの契約手続きがスムーズ - アクサダイレクト

・事故対応満足度が高め

・事故歴によっては保険料に影響あり

【保険会社選びのポイント】

- 事故対応の質

- 保険料の設計

- 加入条件の確認

目次

事故対応の質

自動車保険を選ぶ際、つい「保険料の安さ」や「補償内容の充実度」に目が行きがちですが、実際に事故が起きたときに本当に重要になるのは「保険会社の対応力」です。

とくに事故歴がある方にとっては、次の事故が起きた場合にどれだけ迅速で的確な対応をしてくれるかが、精神的な安心感に大きく影響します。

1.事故対応が重要な理由

事故後は、相手方とのやりとり、警察対応、修理の手配など、慣れない手続きが一気に押し寄せます。その際、保険会社の対応が遅い、連絡がつかない、説明が不十分といった事態に陥ると、被害のストレスに加えて精神的な負担が大きくなります。

一方で対応の質が高い保険会社であれば、以下のような安心が得られます。

- 初動対応が迅速

- 担当者が親身に対応

- 手続きや保険金支払いがスムーズ

- 必要な連絡や調整を代行してくれる

2.事故対応に定評のある保険会社

以下は、事故対応で特に高い評価を得ている保険会社です。

- ソニー損保

・「専任担当+チーム制」により事故対応の一貫性が高い

・24時間365日受付対応で、事故直後でも安心

・事故満足度調査で常に上位 - イーデザイン損保

・大手グループ(東京海上)ならではの安定した対応力

・スマホアプリで事故状況の報告や進捗管理が可能

・初動対応が非常に速く、信頼性が高い - アクサダイレクト

・事故時の現場対応サポートがあり、初動時の安心感が強い

・経験豊富なスタッフによる交渉・対応が丁寧

・事故後のフォローアップも好評価

【どこを見て判断すべきか】

事故対応の良し悪しを見極めるには、以下のポイントを比較してみましょう。

- 対応時間・窓口の体制

・24時間対応か、夜間・休日の受付体制はあるか - ユーザーの口コミ・満足度

・事故後の対応に関する利用者の声や調査結果をチェック - 事故処理の進捗管理

・アプリやWebで状況確認ができるかどうかも便利さの指標

保険料の設計

自動車保険を検討する際、誰もが気になるのが「保険料の負担」です。とくに事故歴がある場合、等級が下がることで保険料が一気に上がるため、予算とのバランスに頭を悩ませる方も多いのではないでしょうか。

しかし、各社の保険料の仕組みにはそれぞれ特徴があり、条件に合った保険会社を選ぶことで、事故歴があっても保険料をある程度抑えることが可能です。

1.事故歴が与える保険料への影響

自動車保険の保険料は、主に「等級制度」によって上下します。事故歴があると、保険会社から「事故有係数」が適用され、次年度の等級が下がるため保険料が高くなります。

- 6等級未満になると、保険料は大幅に上昇

- 一件の事故でも、年間で1〜2万円以上の差が出ることも

- 無事故歴が長いほど等級が上がり、保険料が割引される

2.各社の保険料設計の違い

事故歴がある場合でも、保険会社ごとに以下のような違いがあり、うまく選ぶことで費用を最小限に抑えられます。

ソニー損保

- 走行距離に応じて保険料を設計する仕組みを導入

- 年間走行距離が短い人ほど保険料が安くなる

SBI損保

- ネット専業型で事務コストが少ない分、全体的に保険料が低め

- 条件に合えば、事故歴があっても比較的リーズナブル

おとなの自動車保険(SOMPOダイレクト)

- 補償内容を細かくカスタマイズできる設計

- 必要な補償だけを選べるため、無駄な出費を抑えられる

イーデザイン損保

- 東京海上グループの安定感+ネット型の低コスト設計

- 新規契約でも事故歴に応じた合理的な保険料設定が可能

【保険料を抑える工夫】

以下のような工夫をすると、事故歴があっても保険料を抑えることができます。

- 運転者限定・年齢条件の見直し

運転者の範囲や年齢を限定すると、保険料は下がる傾向があります。 - 車両保険の設定の工夫

車両保険を付ける場合も、「エコノミー型」などに変更することで保険料を抑えられます。 - 特約の取捨選択

付帯する特約を必要最低限に絞ることで、保険料を調整できます。 - ネット割引・早期契約割引の活用

ネット契約や早期見積もりで適用される割引を利用するとお得です。

加入条件の確認

自動車保険は誰でも自由に加入できるわけではありません。とくに事故歴がある方や等級が低い方の場合、「申し込んでも審査で断られる」「希望した補償内容で契約できない」といったケースも起こり得ます。

だからこそ、契約前に各保険会社が定める「加入条件」をしっかり確認することが非常に重要です。

1.加入条件とは何か

自動車保険の「加入条件」とは、契約を成立させるために保険会社が設定している基準です。主に以下のような項目が条件として設定されていることが多いです。

- ノンフリート等級(6等級以上が目安)

- 過去の事故歴や違反歴

- 運転者の年齢・免許証の色

- 所有する車の種類や用途

- 過去の保険契約の有無や中断証明の有無

事故歴がある場合、以下のような制限があることがあります。

- 一定以下の等級では加入不可

例:SBI損保では、5等級未満の新規契約ができないことがある - 複数件の事故歴があると契約拒否の可能性

一定期間内に2件以上事故があると、リスクが高いと判断されるケースも - 車両保険に制限がかかることもある

事故歴があると、車両保険が付帯できなかったり、限定条件がつくことがある

2.保険会社ごとの条件の違い

保険会社によって加入条件の厳しさは異なります。

ソニー損保

- 比較的柔軟で、事故歴があっても受け入れられる場合が多い

- ただし、事故の件数や内容によっては補償制限がかかる

SBI損保

- 加入には5等級以上が目安

- ネット型ならではの効率性重視のため、条件審査はやや厳しめ

おとなの自動車保険(SOMPOダイレクト)

- 高齢者や事故歴がある人にも比較的門戸が広い

- 補償内容の柔軟な調整で条件をクリアしやすい

【加入をスムーズに進めるためのポイント】

加入条件をクリアするためには、以下のような準備が役立ちます。

- 等級の確認

現在の等級や事故有係数の有無を把握する - 中断証明書の活用

一時的に保険を解約していた場合、中断証明があれば以前の等級を引き継げる可能性がある - 複数社への見積もり依頼

条件によっては他社なら加入できることもあるため、一括見積もりで比較するのが有効 - 事故歴の開示と正確な申告

過去の事故歴は正しく申告し、虚偽の申告は避ける

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |