![]()

冬の雪道運転は、通常の運転と比べてスリップ事故や視界不良による追突・接触事故のリスクが高くなります。そのため、冬季には特に注意したい補償内容や特約がいくつかあります。

ここでは、冬の運転に備えるために加入しておきたい自動車保険の補償と特約を、初心者にも分かりやすく詳しく解説いたします。

冬の雪道運転で高まるリスクとは?

- スリップによる単独事故(自損事故)

- ブレーキが効かずに追突事故

- 視界不良による建物・人への接触

- スタック(雪にハマる)によるレッカー移動

- 寒冷地でのバッテリー上がりやエンジントラブル

こうしたリスクに備えて、次の補償と特約が特に重要になります。

1. 車両保険(スリップ事故に備える)

2. 人身傷害補償保険(けがの治療費に備える)

3. ロードサービス特約(スタック・バッテリー上がりに対応)

4. 弁護士費用特約(相手とのもめごとに備える)

5. 対物超過修理費用特約(相手の修理費が高額な場合に備える)

冬の雪道運転に備えるべき補償と特約

| 種別 | 内容 | 冬に備える理由 |

|---|---|---|

| 車両保険(一般型) | 自損・単独事故に対応 | スリップや雪道の事故に備える |

| 人身傷害補償保険 | 自分や同乗者のけがを補償 | 雪道事故でのけがに備える |

| ロードサービス特約 | 故障・スタック時の救援 | 雪や寒さによるトラブル対応 |

| 弁護士費用特約 | 相手との示談交渉を支援 | 冬場は事故責任でトラブルが増加 |

| 対物超過修理費用特約 | 高額修理時の追加補償 | 雪道での高級車への追突などに備える |

目次

車両保険(スリップ事故に備える)

冬の雪道運転において特に重要な補償が「車両保険」です。スリップ事故や単独事故のリスクが高まる中、車両保険の加入状況によって補償の有無が大きく分かれるため、加入前に内容をしっかり理解することが大切です。

ここでは、スリップ事故に備えるための車両保険の内容・種類・選び方を詳しくご説明します。

車両保険とは?

車両保険は、自分の車が事故や災害によって損害を受けた際に、修理費などを補償する保険です。

スリップによるガードレールや電柱への衝突、雪山への突入などの自損事故にも対応してくれる重要な補償です。

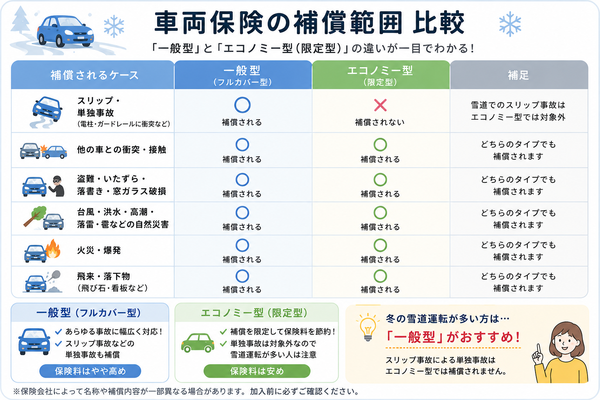

車両保険の主な2種類

| 種類 | 補償範囲 | スリップ事故対応 | 保険料 |

|---|---|---|---|

| 一般型 | 自損事故、当て逃げ、自然災害、盗難などすべて補償 | 〇 対応 | 高め |

| 限定型(エコノミー型) | 他車との衝突、盗難・火災・台風などのみ補償 | × 対応外(自損は対象外) | 安め |

スリップ事故への補償に必要なのは「一般型」

冬の雪道で起こりやすい以下のケースは、一般型でないと補償されません:

- 自分だけが関与するスリップによる電柱・ガードレールとの接触

- 路面凍結による単独事故

- 雪で見えづらい段差に乗り上げて車を損傷

限定型(エコノミー)ではこれらは補償されないため、「雪道に備える=一般型車両保険が必須」です。

車両保険の選び方ポイント(冬対策向け)

| チェック項目 | 内容 |

|---|---|

| 補償タイプ | 一般型を選ぶ(自損事故に対応) |

| 免責金額(自己負担) | 例:1回目5万円/2回目以降10万円など。設定を高くすると保険料が安くなるが、事故時に自腹が増える |

| 補償上限(保険金額) | 車の時価額に基づき設定。新車や高額車は高めに設定を |

| 対象外の条件 | 飲酒運転や故意の事故などは補償されない点に注意 |

加入すべきか迷ったら?こんな場合は加入推奨

- 新車・高年式車に乗っている(修理費が高額になる可能性)

- 雪国や寒冷地に住んでいる/運転する機会が多い

- 初心者ドライバーや運転に不安がある

- 通勤など日常的に車を使用する

スリップ事故に備えるなら「一般型」一択

| 内容 | 一般型車両保険 | 限定型車両保険(エコノミー) |

|---|---|---|

| 自損事故(スリップ等) | 対象(補償あり) | 対象外(補償なし) |

| 当て逃げ | 対象 | 原則対象外 |

| 保険料 | 高め | 安め |

| 冬の備え | ◎ 必須レベル | △ 非推奨 |

車両保険は、補償内容を理解して適切に選べば、「いざ」というときに最も頼りになる補償です。

人身傷害補償保険(けがの治療費に備える)

自動車保険の中でも、「人身傷害補償保険」は、自分自身や同乗者の「けが・死亡・後遺障害」に備える非常に重要な補償です。

特に、冬の雪道でのスリップ事故や突然の衝突事故では、自分のけがに対する備えが非常に大切になります。

ここでは、人身傷害補償保険の仕組み・特徴・補償内容・加入のメリットを詳しく解説します。

人身傷害補償保険とは?

人身傷害補償保険は、交通事故によって自分や同乗者がけがをしたり、死亡・後遺障害を負ったりした際に、その損害額を補償する保険です。

特に優れているのは、「自分が悪くても、過失割合にかかわらず補償される」という点です。

補償の対象となる損害

| 補償内容 | 詳細 |

|---|---|

| 医療費 | 治療費、入院費、通院費など |

| 休業損害 | けがで仕事を休んだ場合の収入補償 |

| 精神的損害 | 慰謝料など |

| 後遺障害・死亡補償 | 障害の程度や遺族への支払金など |

特徴①:過失割合に関係なく「実損害を全額補償」

- 通常の賠償責任保険では、自分に過失がある場合は相手から一部しか補償を受けられない

- しかし、人身傷害補償保険なら、自分に100%の過失があっても、自分の治療費・損害を保険でカバー可能

特徴②:保険金の支払いが早い

- 通常の賠償保険では、示談や裁判などで時間がかかる場合もある

- 人身傷害補償保険では、治療途中でも仮払いが可能なケースがあり、経済的な負担を減らせる

補償の対象範囲(設定の違い)

| 補償範囲 | 内容 |

|---|---|

| 車内限定型 | 契約車両に乗っているときだけ補償 |

| 車外も対象型(包括型) | 歩行中、自転車中、他人の車に乗車中の事故でも補償対象(おすすめ) |

冬の事故では特に重要

- 雪道のスリップで単独事故を起こした場合、自分の過失割合が100%でも補償される

- 歩行中の接触事故にも対応できる「包括型」を選べば、通勤・通学時にも安心

加入すべき補償額の目安

| 補償額 | 推奨理由 |

|---|---|

| 3,000万円〜5,000万円 | 医療費だけでなく、後遺障害や死亡時の補償も含めてこの範囲が一般的 |

| 1億円以上 | 高額医療費・高所得者の収入補償が必要な場合や、万が一のリスクに備える方には有効 |

搭乗者傷害保険との違い

| 項目 | 人身傷害補償保険 | 搭乗者傷害保険 |

|---|---|---|

| 補償対象 | 実際にかかった損害額(実損) | 定額払い |

| 過失割合の影響 | 関係なし(100%過失でもOK) | 関係なし |

| 柔軟性 | 高い(使いやすい) | 低い(補助的) |

| おすすめ度 | 非常に高い(必須レベル) | 補助的な意味合いで加入可 |

【人身傷害補償保険のポイント】

- 雪道やスリップ事故時、自分に過失があっても補償される数少ない保険

- 治療費だけでなく、生活費の補償も含まれる

- 車外での事故にも対応する「包括型」を選ぶのがベスト

- 最低でも3,000万円以上の補償額を設定するのがおすすめ

人身傷害補償保険は、命や生活に直結する重要な補償です。特に初心者や冬の運転が不安な方には、必ず入っておいてほしい保険のひとつです。

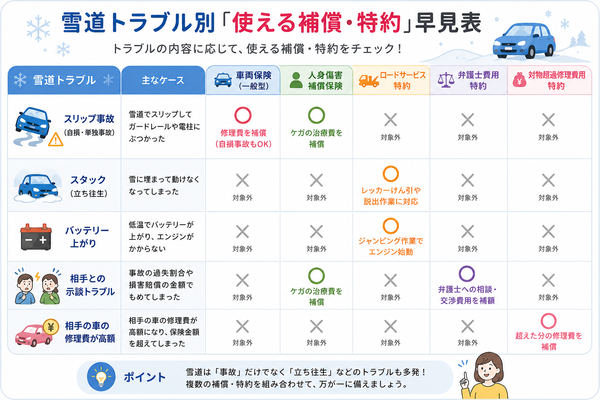

ロードサービス特約(スタック・バッテリー上がりに対応)

冬の雪道運転に特に頼りになる補償のひとつが「ロードサービス特約」です。雪や寒さによるトラブルは、たとえ事故でなくても発生するため、保険に付帯されたロードサービスがあると非常に安心です。

ここでは、「ロードサービス特約(スタック・バッテリー上がりなどの対応)」について、内容・利用シーン・注意点などを詳しく解説します。

ロードサービス特約とは?

ロードサービス特約は、自動車のトラブル時に保険会社が現場対応・移動支援・応急修理などを無料で提供してくれる特約です。

特に冬は、雪や低温に起因する以下のようなトラブルが多く、加入していると非常に便利です。

冬に多いトラブルと対応内容

| トラブル内容 | ロードサービスでの対応 |

|---|---|

| スタック(雪にハマる) | 救援車を派遣し、脱出作業をしてもらえる |

| バッテリー上がり | ジャンプスタート(ケーブル接続による復旧) |

| エンジンがかからない | 応急点検・修理。無理な場合はレッカー |

| タイヤのパンク・チェーン外れ | スペアタイヤへの交換、チェーン装着支援など |

| 燃料切れ | 現場へのガソリン(軽油)配達(○リットルまで無料) |

| キー閉じ込み | 開錠サービス(状況により条件あり) |

| 走行不能 | レッカー移動(距離制限あり) |

基本サービス内容(保険会社による違いあり)

| サービス | 内容 |

|---|---|

| レッカー移動 | 〇kmまで無料(例:15km〜100km) |

| 応急修理 | 現場での一時的な処置が無料(バッテリー・タイヤ等) |

| 燃料補給 | 無料でガソリン○Lまで配達(年○回まで) |

| 宿泊・帰宅費用 | 長距離外出中の故障時に、ホテル代・交通費の一部補助 |

| 連絡代行 | 家族・勤務先への連絡支援など |

【加入のメリット】

- JAFなどの別契約が不要に

- 同様のサービスを保険にまとめられるため、節約につながる

- スマホで連絡すれば現場対応がスムーズ

- 多くの保険会社は24時間・365日対応の専用窓口あり

- 雪国・山道・通勤ドライバーには特に安心

- 日常的に悪天候・早朝運転をする方に最適

注意点・確認すべき点

| チェック項目 | 説明 |

|---|---|

| 無料対応の回数・距離 | 年何回まで無料か、レッカー何kmまで無料かを要確認 |

| どの車でも対象になるか | 一部の保険会社では「契約車両のみ」対象の場合あり |

| 自宅でのトラブル対応 | 「自宅以外のみ対応」となる場合もあるため確認必須 |

| 付帯費用 | 一部の特約は無料、自動付帯。オプション扱いで追加費用が必要な保険会社もあり |

ロードサービス特約は「事故以外でも助かる補償」

- 事故ではないが動けなくなる場面(スタック、燃料切れなど)で真価を発揮

- 一度でも利用すれば、保険料に対する価値を十分に感じられる特約

冬の安心にロードサービス特約は必須級

| 特徴 | 内容 |

|---|---|

| 対応内容 | バッテリー上がり、スタック救助、パンク対応、燃料補給など |

| 利用回数 | 年に数回まで無料(保険会社により異なる) |

| おすすめ対象 | 雪国在住者、通勤で車を使う人、JAF未加入者 |

| 加入形態 | 自動付帯 or 任意追加(保険会社ごとに異なる) |

雪道での不測の事態に備えるなら、この特約は間違いなく価値があります。

弁護士費用特約(相手とのもめごとに備える)

交通事故の中には、単なる物損・けがだけでなく、相手方との交渉やトラブルが長引くケースもあります。そんなとき、「弁護士費用特約」が非常に頼りになる補償です。

ここでは、弁護士費用特約の仕組み・役割・補償内容・加入のメリットや注意点を詳しく解説いたします。

弁護士費用特約とは?

弁護士費用特約は、事故後に相手と交渉や訴訟が必要になった際、弁護士への依頼費用や訴訟費用を保険会社が負担してくれる特約です。

補償される主な費用

| 費用の種類 | 内容 |

|---|---|

| 弁護士報酬 | 相手との交渉や裁判の代理費用 |

| 訴訟費用 | 裁判にかかる実費(手数料、書類作成費など) |

| 仲裁・調停費用 | 裁判外の和解・示談交渉に必要な手続き費用 |

※上限は一般的に300万円まで補償(保険会社により異なる)

特に役立つ場面(こんなときに助かる)

| シーン | 弁護士費用特約が役立つ理由 |

|---|---|

| 相手が無保険・任意保険未加入 | 保険会社が代わりに交渉できず、自分で対応が必要になるケース |

| 過失割合でもめて示談が進まない | 弁護士が介入することで、法的根拠に基づいた交渉が可能に |

| 示談金が低すぎる・納得できない | 正当な損害賠償請求をサポートしてくれる |

| 慣れない裁判・調停に関わるとき | 弁護士がすべて代理で手続きを進めてくれるので安心 |

一般的な補償内容と上限

| 項目 | 一般的な補償内容 |

|---|---|

| 弁護士費用上限 | 300万円まで(保険会社により異なる) |

| 法律相談費用 | 10万円まで補償(別枠) |

| 補償対象 | 契約者本人・配偶者・同居の家族など |

加入メリット

- 自己負担なしで弁護士に相談・依頼できる(通常は数十万円かかる)

- 精神的負担が大きい示談交渉をプロに任せられる

- 被害者になった場合にも安心して損害賠償を主張できる

- 事故時に「自分で交渉するのが不安」な人に最適

注意点・知っておくべきこと

| ポイント | 内容 |

|---|---|

| 加害者側には基本的に使えない | 自分が過失100%の加害者になる事故では利用不可 |

| 弁護士の選定は自由 or 指定あり | 一部保険会社では、紹介リストから選ぶ必要がある |

| 保険料に大きな影響はない | 年間1,000〜2,000円程度で付帯可能(割安) |

他特約との併用例

- 人身傷害補償保険+弁護士費用特約 → 「けが」+「交渉」両方をカバー

- 対物・対人賠償保険+弁護士費用特約 → 「賠償責任」+「もめごと対応」まで網羅

弁護士費用特約の要点

| 項目 | 内容 |

|---|---|

| 主な対象 | 相手との交渉や訴訟にかかる費用(最大300万円) |

| 活躍する場面 | 示談もめごと、相手が無保険、賠償金トラブルなど |

| 加入費用 | 年間数千円以下(保険料への影響少) |

| 加入推奨度 | 高(特に初心者・女性・高齢者など交渉が不安な方) |

万が一の事故後に「泣き寝入り」しないために、この特約は非常に有効です。一度も使わなくても安心材料として価値があり、加入しておくことで精神的・法的に大きな支えになります。

対物超過修理費用特約(相手の修理費が高額な場合に備える)

通常の「対物賠償保険」ではカバーしきれないケースがあることをご存知でしょうか?

それが、「相手の車の修理費が時価を超えるケース」です。こうした事態に備えるために重要なのが「対物超過修理費用特約」です。

ここでは、対物超過修理費用特約の仕組み・必要性・補償内容・適用条件などを詳しく解説します。

対物超過修理費用特約とは?

対物超過修理費用特約(たいぶつちょうかしゅうりひようとくやく)は、相手の車の修理費がその車の「時価額(市場価値)」を超えた場合に、その差額を補償する特約です。

なぜ必要なのか?

例:以下のようなケースで必要になる

- あなたの車が、古い高級車(例:クラシックカーや旧型レクサスなど)に追突

- 修理費が80万円だが、保険会社が判断した車の時価額は50万円

- 通常の対物賠償保険では50万円しか出ないため、30万円の差額が自己負担になる可能性

→ こうした差額部分を最大50万円まで補償してくれるのがこの特約です。

補償の対象と上限

| 項目 | 内容 |

|---|---|

| 対象車両 | 相手の車の修理費(時価超過部分) |

| 補償上限 | 多くの保険会社で50万円まで |

| 適用条件 | ・対物賠償保険が適用される事故であること ・相手車両が「修理可能」と判断された場合 ・時価額を超える修理が行われたこと(または必要と認められた場合) |

補償されないケース

| ケース | 理由 |

|---|---|

| 相手の車が全損と判定された | 修理が不可能とされた場合は適用外 |

| 相手が修理を行わず、買い替えた | 実際に修理しないと特約が適用されないことがある |

| 自分に過失がない | 自分に賠償責任がない場合はそもそも対物賠償が不要 |

特約の加入メリット

- 高級車や外車との接触事故での高額請求を防げる

- 自己負担の可能性を減らし、示談交渉もスムーズになる

- 年間保険料への影響は小さく、コストパフォーマンスが高い

加入をおすすめする人

| 該当する方 | 理由 |

|---|---|

| 都市部で運転する | 外車・高級車と接触するリスクが高い |

| 初心者ドライバー | 万が一の事故時に備えたい |

| スキー・観光地など観光車両の多い場所を走る | レンタカーや観光バスなど高額修理対象と接触しやすい |

| 精神的に「賠償トラブル」を避けたい方 | 示談をスムーズに進めるためにも有効 |

他の補償との組み合わせ例

- 対物賠償保険(無制限)+対物超過修理費用特約

→「通常の損害+時価超過部分」まで網羅する理想の構成

対物超過修理費用特約の要点

| 項目 | 内容 |

|---|---|

| 主な補償内容 | 相手車の修理費が時価を超えた分を補償(最大50万円) |

| 保険料 | 年間数百円〜千円程度(会社により異なる) |

| 加入推奨度 | 高(都市部・初心者・不安な方には特におすすめ) |

| 注意点 | 修理が実施されないと補償対象にならない可能性あり |

「高級車や古い高価な車にぶつけたらどうしよう…」という不安をなくすには、この特約は非常に効果的です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |