![]()

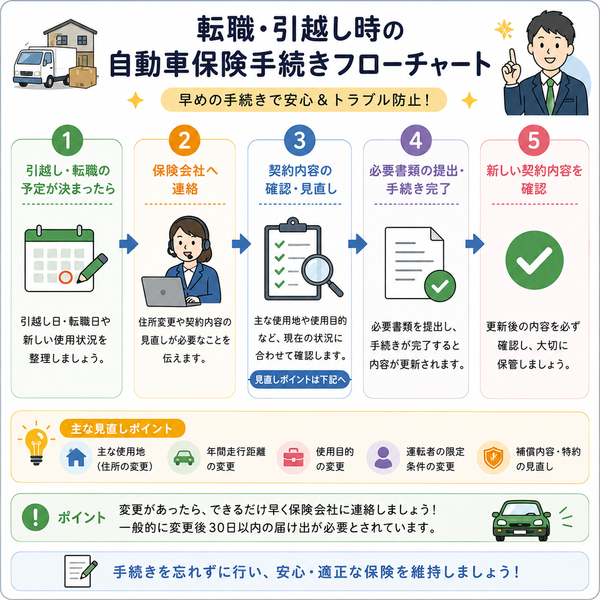

転職や引越しは、生活環境が大きく変わるタイミングです。このとき、自動車保険の契約情報も見直さなければ、思わぬトラブルや損失につながることがあります。

特に住所や使用地の変更、通勤経路の変化がある場合には、速やかな手続きが求められます。ここでは、転職・引越し時に必要な自動車保険の手続きについて、ポイントを整理してお伝えします。

住所変更は早めに届け出を

転職や引越しといった生活の大きな変化があったとき、多くの人は住民票やライフラインの変更手続きには敏感になります。しかし、見落とされがちなのが「自動車保険の住所変更手続き」です。

これは単なる書類上の変更にとどまらず、保険契約の根幹に関わる重要な手続きです。変更を怠ると、事故時に保険が適用されないリスクすらあるため、注意が必要です。

なぜ住所変更が必要なのか?

自動車保険は、契約者の住んでいる地域や車の主な使用場所によって、リスクや保険料が決まっています。住所が変われば、その前提条件も変わるため、以下の理由から住所変更の届け出は不可欠です。

- 保険料に影響:都市部と地方で保険料が異なることがあるため、地域変更は保険料の再計算対象になります。

- 連絡が届かなくなる:事故対応や更新通知などが旧住所に送られ、重要な情報を見逃す可能性があります。

- 告知義務違反となる恐れ:住所変更を怠ると、契約違反として扱われることがあり、最悪の場合は保険金が支払われないこともあります。

いつ届け出るべきか?

- 原則:引越し後すぐに

住民票を変更するタイミングと同時に、自動車保険の変更も行うのがベストです。 - 目安:引越し後1週間以内

ライフラインや役所の手続きと一緒に済ませておくと安心です。

どうやって届け出るのか?

契約している保険の種類によって手続きの方法が異なります。

- ダイレクト型(ネット保険)

保険会社のマイページからオンラインで簡単に手続きできます。24時間対応が多く、夜間や休日でも変更可能です。 - 代理店型保険

保険を扱っている代理店に連絡するか、カスタマーサービスに電話して手続きします。変更届や証明書類を求められることがあります。 - 必要情報:新しい住所、引越し日、通勤・業務用途、使用地域などを確認しておきましょう。

【届け出を怠った場合のリスク】

- 補償が適用されないケース

契約内容と実際の状況が異なると、事故時に保険金が支払われないことがあります。 - 契約更新の通知が届かず満期切れに

保険の更新手続きができず、気づかないうちに補償が切れている可能性もあります。 - 手続きの手間が倍増する

後から変更しようとすると、再度の書類提出や電話確認が必要となり、手続きが煩雑になります。

手続き方法と所要時間

転職や引越しが決まったとき、保険関連の手続きは後回しになりがちです。しかし、自動車保険の住所や契約内容の変更手続きは、思っているよりも簡単で、迅速に対応することでリスクも回避できます。

特に引越し直後は他の手続きも多く、効率的に済ませるためには「方法」と「所要時間」を事前に知っておくことが大切です。

手続き方法は契約形態によって異なる

自動車保険の契約には主に「ダイレクト型(インターネット型)」と「代理店型」の2種類があり、手続き方法もそれぞれ異なります。

ダイレクト型(インターネット型)

- 特徴:保険会社のWebサイトから24時間いつでも手続きが可能

- 手順:

- 保険会社のマイページにログイン

- 「契約内容の変更」または「住所変更」項目を選択

- 新しい住所・使用地・使用目的などを入力

- 確認後、手続き完了の通知を受け取る

- 所要時間:10〜15分程度で完了するケースが一般的

代理店型

- 特徴:担当の代理店や保険会社のカスタマーサービスを通じて手続き

- 手順:

- 担当代理店に電話、または保険証券記載の問い合わせ窓口に連絡

- 担当者が必要情報をヒアリングし、変更届の記入・提出を求められる

- 内容確認後、変更手続きが完了し、書面で通知される

- 所要時間:電話や書面提出により、1〜3営業日程度かかることがある

【手続き時に必要な情報】

- 新しい住所(郵便番号含む)

- 新しい使用地(引越し先の市区町村)

- 使用目的(通勤・業務・日常使用のいずれか)

- 引越し日または新住所での使用開始日

- 車両番号や保険証券番号(必要な場合)

【手続き完了後の確認事項】

- 変更後の保険証券または変更通知書の確認

- 新しい住所への郵送物(更新通知など)が届くかのチェック

- 保険料の増減がある場合は再計算された内容の確認

見直しておきたい契約内容

転職や引越しは、住環境だけでなく車の使い方やリスク状況も大きく変わるタイミングです。

このとき、自動車保険の内容をそのままにしておくと、実際の使用状況と契約内容が一致しなくなり、万が一の際に保険金が支払われない可能性も出てきます。

より適正な保険料で、必要な補償を確保するためにも、この機会に契約内容の見直しを行うことをおすすめします。

見直しポイント①:主な使用地

保険料は車を主に使用する地域(市区町村)に基づいて算出されます。都市部と地方では事故や盗難のリスクが異なるため、転居先の情報に基づいて「主な使用地」の設定を見直す必要があります。

- 都市部:交通量が多く事故リスクが高いため、保険料が高くなる傾向

- 地方部:交通事故リスクは低いが、車の使用頻度が高くなる可能性もある

見直しポイント②:年間走行距離

転職や引越しにより、通勤距離や生活スタイルが変われば、車の走行距離も変化します。自動車保険では「年間走行距離」に応じて保険料が設定されているため、変更があれば必ず見直しましょう。

- 通勤距離が長くなった → 年間距離が増える可能性あり

- 電車通勤になった → 車の使用頻度が減り、走行距離も短くなる

見直しポイント③:使用目的の変更

自動車保険では、車の使用目的を以下の3つから選択します。

- 日常・レジャー用

- 通勤・通学用

- 業務用

転職によって「通勤に車を使うようになった」あるいは「車を業務で使用するようになった」などの変化があった場合は、必ず申告が必要です。誤った設定のままだと、事故時に保険金が支払われない場合があります。

見直しポイント④:運転者の限定条件

引越しにより同居人が変わった、あるいは単身生活になった場合は、「運転者の範囲」の見直しも重要です。

- 本人のみ → 一人暮らしの若者に最適。保険料が安くなる

- 配偶者限定 → 結婚や同居のタイミングで設定変更

- 家族限定 → 実家からの独立後は見直しが必要

見直しポイント⑤:補償内容と特約の見直し

生活スタイルの変化によって、不要になる補償や特約も出てくることがあります。

- ファミリーバイク特約 → 原付を使わないなら外しても良い

- 弁護士費用特約 → 初めての車所有や一人暮らしの場合は残しておくのも有効

- 車両保険 → 通勤で頻繁に車を使うなら継続検討。反対に使用頻度が下がるなら外す選択も

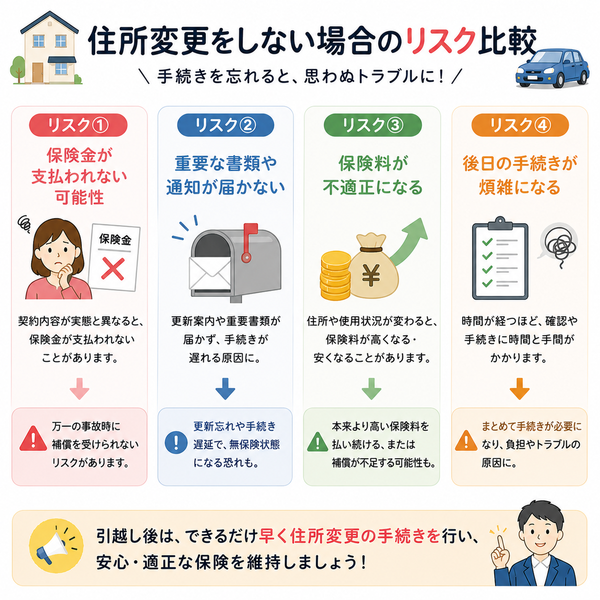

手続き忘れによるリスク

転職や引越しといった大きな生活の変化の中では、日々の手続きに追われてしまい、自動車保険の変更手続きをうっかり忘れてしまう人も少なくありません。

しかし、自動車保険の「住所変更」や「使用状況の更新」は、単なる届け出ではなく、契約内容の根幹に関わる重要な行為です。手続きの遅れや漏れがあると、想像以上に大きなリスクを招く可能性があります。

リスク①:保険金が支払われない可能性

自動車保険は契約時の情報をもとにリスクを評価し、補償を提供しています。転居後も保険会社に届け出をせず、実際の状況と契約内容が食い違っていると、「告知義務違反」と判断され、事故時に保険金が支払われない場合があります。

- 使用地の変更が未申告 → リスク評価が誤っており契約無効と判断される可能性

- 使用目的や運転者の範囲が異なる → 補償対象外とされる恐れ

リスク②:重要な書類や通知が届かない

保険契約に関する大切な書類(更新案内、満期通知、事故対応の連絡など)は、契約者の登録住所に送られます。住所変更を届け出ていないと、以下のような問題が発生します。

- 保険満期の通知が届かず、気づかぬうちに保険が切れてしまう

- 事故時の対応連絡や請求書類が旧住所に届き、対応が遅れる

- 保険会社からの問い合わせに応じられず、トラブルが長期化する

リスク③:保険料が不適正になる

引越しによって、車の使用地や通勤距離などの条件が変わると、本来のリスク評価が異なるため、本来支払うべき保険料と契約上の保険料にズレが生じます。

- 都市部から地方に引っ越した → 本来は保険料が安くなるのに割高なまま支払い続ける

- 使用目的が変わった → リスクが上がっているのに、補償内容が適正でなくなる

リスク④:後日の手続きが煩雑になる

手続きが遅れることで、後日まとめて情報を訂正・提出しなければならなくなり、以下のような手間が発生します。

- 再度の本人確認書類や住民票の提出が求められる

- 修正手続きが保険更新時期と重なり、混乱する

- 事故対応中に発覚した場合、補償判断が保留となることも

スムーズに進めるための準備

転職や引越しの際は、手続きや準備が多く何かと慌ただしくなりがちです。

中でも自動車保険の手続きは「後回しにされやすい」項目の一つですが、届け出の遅れや書類の不備があると、保険の補償が無効になる可能性もあるため注意が必要です。

スムーズに手続きを進めるためには、あらかじめ必要な情報や書類を整理しておくことが重要です。以下に、準備しておくべきポイントをわかりやすくご紹介します。

1. 新住所と引越し日を明確にする

まず、自動車保険の住所変更手続きでは「新しい住所」と「引越し日(使用開始日)」の情報が必須です。

- 新住所:都道府県・市区町村・番地まで正確に

- 引越し日:実際に引っ越した日、または車の新しい使用開始日

これらの情報を誤ると、補償の開始タイミングにズレが生じ、万一の事故時に適用外となるリスクがあります。

2. 使用状況の確認と整理

引越しや転職で車の使い方が変わる場合には、使用目的や走行距離、使用地などもあらかじめ整理しておきましょう。

- 使用目的:通勤用・業務用・日常使用のどれに該当するか

- 年間走行距離:新しい生活での予想距離を見積もる

- 使用地域:主に車を使う地域(通勤先など)

これらの情報が保険料の算定に影響するため、正確に伝えることが必要です。

3. 契約に関する情報を手元に用意する

手続きには、保険証券や車検証など、契約に関する情報が求められることがあります。

- 保険証券番号

- 車両番号(ナンバープレート)

- 契約者名義・生年月日

- 契約している保険会社の連絡先やマイページのログイン情報

これらを事前に確認しておけば、手続きがスムーズになります。

4. 必要書類の準備

一部の保険会社では、変更手続き時に本人確認書類や変更届の提出を求められる場合もあります。

- 運転免許証(新住所が記載されていること)

- 住民票(必要な場合)

- 保険会社指定の変更届(代理店型保険の場合)

ダイレクト型の場合はオンライン手続きで完了することが多いですが、代理店型の場合は郵送や窓口提出が必要になることもあります。

【手続きのタイミングを見極める】

- 引越し前後の1週間が最も適したタイミング

- 電気・水道・住民票などの変更と一緒に行うと手間が省ける

- 引越しが決まり次第、保険会社に変更予定を事前に連絡するのも有効

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |