![]()

自動車保険を契約する際、保険料を抑えるために「免責金額(自己負担額)」の設定を勧められることがあります。

しかし、免責金額を安易に高く設定すると、いざという時に手出しの負担が大きくなり、思わぬリスクに直面することも。

ここでは、自動車保険における免責金額の仕組みや、上手なリスク管理の方法について詳しくご紹介します。

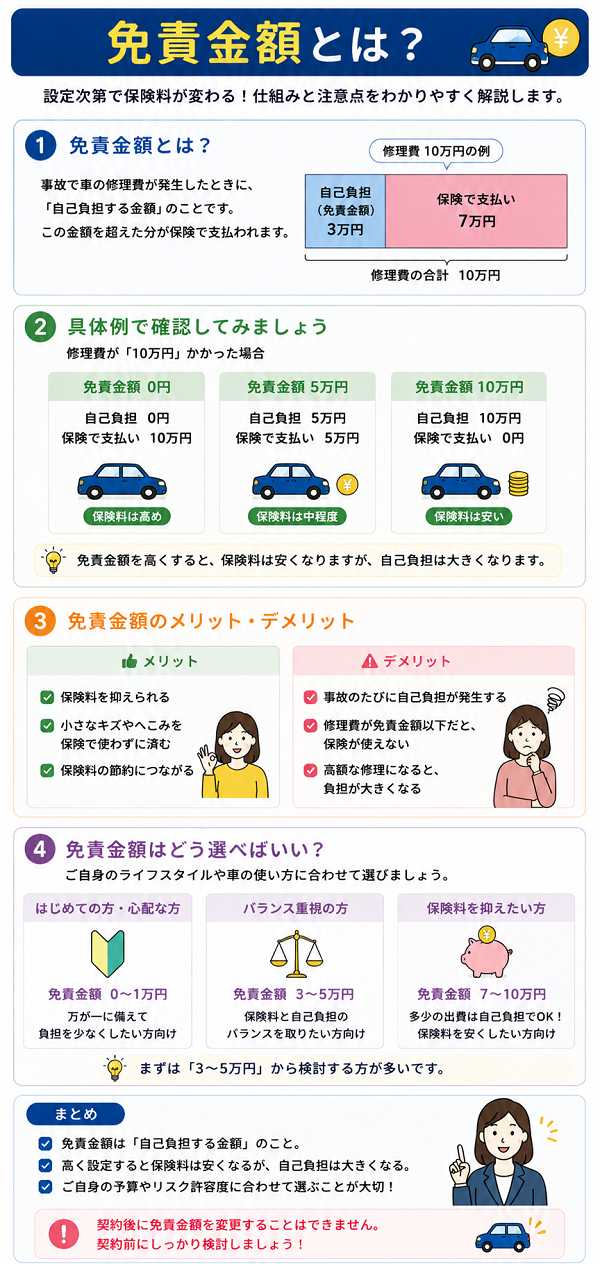

免責金額とは?

自動車保険に加入していれば、事故が起きた際に保険がすべての損害を補償してくれると思いがちですが、実はそうではありません。

多くの保険には「免責金額(自己負担額)」という仕組みがあり、一定額までは契約者自身が負担しなければならないケースが存在します。

この「免責金額」がどのようなもので、なぜ設定されているのかを知っておくことは、保険を正しく理解し、無駄なく活用するうえで非常に重要です。

免責金額とは?

基本定義:

免責金額とは、事故が起きた際に保険会社が支払う保険金から差し引かれる自己負担額のことです。保険契約時にあらかじめ設定されており、この金額までは契約者が自分で支払う必要があります。

免責金額の設定例

- 「免責5万円」と契約している場合:

- 修理費が15万円かかった → 保険会社は10万円を補償

- 修理費が4万円だった → 保険適用外(全額自己負担)

なぜ免責金額があるのか?

主な理由:

-

小規模な事故での保険使用を抑えるため

- 毎回保険を使われると、保険制度の維持が困難になるため

-

契約者に安全運転の意識を持たせるため

- 自己負担があることで、軽微な事故を避けようとする動機づけになる

-

保険料を抑えるための選択肢

- 免責を設定することで、契約者の保険料は安くなる傾向がある

免責の種類

-

1回目/2回目以降で金額が異なる設定

- 例:「1回目:5万円/2回目以降:10万円」

- 初回の事故には手厚く、複数回事故を起こすと負担が増える設計

-

事故の種類別で免責金額が異なる

- 「他車との接触は0円、自損事故は5万円」など

-

全額補償(免責なし)

- 保険料は上がるが、事故時の自己負担はゼロ

【注意すべきポイント】

- 免責金額は車両保険で適用されるのが一般的

- 対人・対物賠償では、通常免責金額は設定されない

- 修理費が免責金額未満の場合、保険を使う意味がなくなる

- 保険を使っても等級ダウンするため、軽微な事故では使わずに修理したほうが得なことも

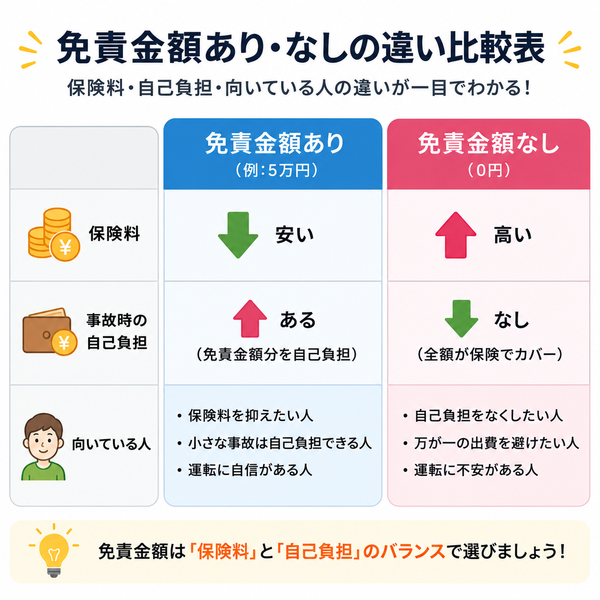

免責金額のある・なしの違い

自動車保険を契約する際、「免責金額を設定するか、しないか」という選択は、保険料の額や事故時の自己負担に大きく関わります。

これは一見単純なようで、事故時の支払い能力や保険料とのバランスを見極めた上で判断すべき重要なポイントです。

ここでは、「免責金額あり」と「免責金額なし」の違いを、項目別に比較しながら詳しく解説します。

基本的な違い

| 項目 | 免責金額あり | 免責金額なし |

|---|---|---|

| 保険料 | 安くなる | 高くなる |

| 事故時の自己負担 | 一定額(例:5万円)を自分で支払う | 0円(すべて保険で補償) |

| 小規模事故の対応 | 修理費が免責金額未満なら保険不使用 | 修理費が少額でも保険利用可能 |

| 等級への影響 | 事故で保険を使えば等級は下がる | 同様に等級は下がる |

| 安心感 | 自己負担あり=やや不安 | 自己負担ゼロ=精神的に安心 |

具体的な事例での比較

事例1:修理費用が12万円かかった場合

- 免責金額5万円の契約者

- 自己負担:5万円

- 保険金:7万円

- 免責なしの契約者

- 自己負担:0円

- 保険金:12万円

事例2:修理費用が3万円だった場合

- 免責金額5万円の契約者

- 保険金支払対象外(全額自己負担)

- 免責なしの契約者

- 自己負担:0円

- 保険金:3万円

それぞれに向いている人の特徴

免責金額ありが向いている人

- 月々の保険料をできるだけ抑えたい

- 軽微な事故は自己負担しても構わない

- 運転に自信があり、事故リスクが低いと考えている

免責金額なしが向いている人

- 事故時の出費をゼロにしたい

- 万一に備えて精神的に安心していたい

- 家族や初心者が車を使用することが多い

結論:免責金額は「保険料と自己負担のバランス調整装置」

免責金額を「あり」にすれば月々の保険料を下げられる一方で、事故のたびに一定の金額を自己負担することになります。

一方、「なし」にすれば事故時の金銭的負担はゼロですが、その分毎月の保険料が高くなります。

ご自身の事故リスクや、万が一の出費に備える家計の余裕を考慮して、バランスの取れた選択を行うことが大切です。

免責金額のメリット・デメリット

自動車保険を契約する際、保険料を抑えるために「免責金額(自己負担額)」を設定するという選択肢があります。

これは、事故が起きたときに一定額を契約者自身が負担する代わりに、月々の保険料を安くできる仕組みです。

しかし、この免責金額の設定には一長一短があり、全てのドライバーにとって最善とは限りません。

ここでは、免責金額の「メリット」と「デメリット」を具体的に解説し、それぞれに向いている人の特徴もご紹介します。

免責金額のメリット

1. 保険料を安く抑えられる

- 免責金額を高く設定するほど、保険料は安くなる傾向にある

- 年間契約で数千円~数万円の節約が可能

2. 小さな事故では保険を使わない判断ができる

- 自己負担を避けたい心理が働き、小規模な損害では保険を使わず等級を維持できる

- 長期的には保険料の上昇を防ぐことにつながる

3. 安全運転の意識が高まる

- 自己負担があることで、事故防止への意識が高まりやすい

免責金額のデメリット

1. 事故時に自己負担が発生する

- たとえば修理費が10万円で免責が5万円なら、半額を自己負担

- 突然の出費に備える金銭的余裕が必要

2. 小規模な事故では保険が使えない

- 修理費が免責金額未満の場合、全額自費となり保険が無意味になる

- 保険利用の判断に迷うことも多い

3. 連続して事故が起きた場合、負担が増える

- 「1回目:5万円/2回目以降:10万円」のような設定では、複数回の事故で合計15万円以上の負担になることもある

向いている人・向いていない人

免責金額が向いている人

- 月々の保険料を抑えたい人

- 事故の頻度が低く、リスクに対する備えができている人

- 多少の出費は許容できる家計の余裕がある人

向いていない人

- 初心者や高齢者など事故リスクが比較的高い方

- 万が一の自己負担が家計に大きな影響を与える方

- 家族や社員など、他人も頻繁に運転する車両を所有している方

リスク管理としての考え方

自動車保険の契約時に避けて通れないのが、「免責金額(自己負担額)」をどう設定するかという問題です。免責金額は保険料の多寡だけでなく、万が一の事故時にどれだけ経済的な負担を背負うかを左右します。

つまり、これは「保険料の節約」と「事故時の自己負担」という2つのリスクをどう天秤にかけるかというリスク管理の問題でもあるのです。

ここでは、免責金額を設定する際に考慮すべきポイントを、具体的な視点から解説します。

1. 自分の運転スタイルと事故リスクを把握する

チェックポイント

- 年間走行距離が短く、日常的に運転する機会が少ない

- 過去に交通事故の経験がない、または少ない

- 運転するのが主に安全な市街地や短距離の通勤

このような方は、事故リスクが低めと考えられるため、ある程度の免責金額を設定して保険料を抑える選択肢も合理的です。

2. 車の価値や使用年数とのバランスを取る

- 新車や高級車の場合:修理費が高額になりがちなため、免責0円や少額設定が安心

- 古い車・軽自動車など:修理費が時価額を上回る可能性が高いため、免責金額を設定して保険料を節約する判断も有効

ポイントは、「修理に高額がかかるか否か」を見極めることです。

3. 家計の緊急支出対応力を確認する

- 突然5万〜10万円程度の出費があっても家計が揺るがないか?

- 自己負担分を「予備費」として確保しているか?

免責金額を設定することで保険料は抑えられますが、事故が起きた瞬間に即座に支払えるだけの余力がなければ、設定はリスクにもなり得ます。

4. 複数ドライバーでの使用リスクを考慮

- 家族や従業員など、複数人が運転する場合は、事故リスクが高くなる傾向

- 他人による不注意での事故でも免責は契約者の負担になる

このような場合は、免責金額を低めに設定するほうがリスク管理上安心です。

5. 「保険を使うか否か」の判断を明確にしておく

- 免責金額を設定する場合は、「この程度の事故なら保険を使わない」という明確な基準を持つ

- 軽微な損傷(数万円程度)では、保険未使用のほうが結果的にお得なこともある

実際の事例

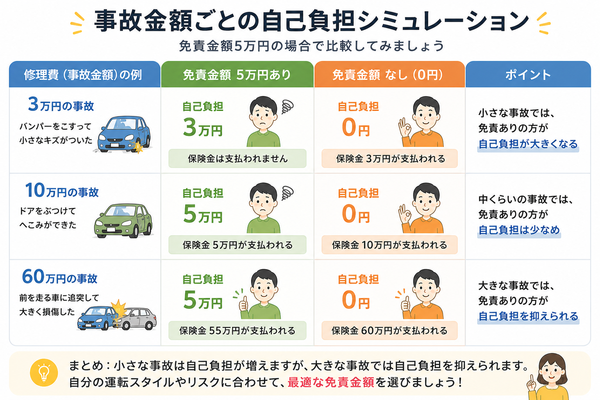

「免責金額」と聞くと、少し抽象的でわかりづらいかもしれません。しかし、実際に事故が起きたとき、免責金額の有無や設定額がどれだけ家計に影響するかを具体的に知っておくことは、保険選びにおいて非常に重要です。

ここでは、典型的なケース別に「免責あり」と「免責なし」でどう違うのか、実際の費用や心理的負担も含めて見ていきましょう。

【事例1】車両保険あり・免責金額5万円のケース

状況:

- 雨の日に駐車中のポールに接触し、バンパーとライトを損傷

- 修理費用:12万円

- 契約内容:一般型車両保険、免責金額「5万円」

結果:

- 保険から支払われた金額:7万円(12万円 – 5万円)

- 契約者の自己負担:5万円

- 等級:1等級ダウン(翌年の保険料が増額)

- 小規模事故でも自己負担が発生

- 「この程度なら保険を使わない方が良かったかも」と悩む声も

【事例2】同じ事故で免責金額なしの契約

結果:

- 保険から支払われた金額:12万円(全額)

- 契約者の自己負担:0円

- 等級:1等級ダウン(翌年の保険料増加)

- 経済的には負担ゼロだが、翌年以降の保険料アップを考えると「支払うか使うか」迷いが生じる

- 精神的には「保険を使って良かった」と安心感がある

【事例3】小規模な事故で修理費3万円(免責5万円)

結果:

- 保険金:支払われない(免責未満のため対象外)

- 契約者の自己負担:3万円(全額自己負担)

- 保険を使っても等級が下がるだけなので、使わない判断が正解

- 小さな損傷では保険の出番がないと実感

【事例4】大型事故で修理費用60万円(免責5万円)

結果:

- 保険から支払われた金額:55万円

- 自己負担:5万円

- 高額事故では免責金額の影響が比較的少ない

- 保険のありがたみを強く感じる場面

まとめ:事故の規模によって「得か損か」が変わる

免責金額の影響は、事故の大きさと費用によって大きく変動します。小さな事故では「保険を使えない・使いたくない」と感じ、大きな事故では「免責5万円なら十分ありがたい」と思えるのです。

このようなバランスをどう捉えるかが、免責金額を上手に活用するポイントです。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |