![]()

北海道・東北・北陸・山陰などの豪雪地帯では、積雪や凍結による車の損害リスクが高まります。

スリップ事故、車庫の倒壊、落雪による車両破損など、想定外の損害も多いため、基本的な車両保険に加えて、地域特有のリスクに備えたオプションの選択が不可欠です。

- 屋根からの落雪で車両が凹む

- カーポートが雪の重みで倒壊して車に直撃

- スリップしてガードレールや他車に衝突

- 雪解け水で泥はね・車体損傷

- 凍結路面での単独事故

これらに対応するには、通常の車両保険に加え、適切な補償範囲と特約の選定が必要です。

■ 豪雪地帯でおすすめの車両保険オプション

【1】車両保険のタイプは「一般型」を選ぶ(推奨)

- 一般型車両保険

- 自損事故や単独事故、雪による損傷など幅広く補償

- 相手がいない事故でも補償される

- エコノミー型(限定型)

- 他車との衝突などに限定され、自損事故や雪害は補償されない場合が多い

※豪雪地帯では「一般型」を選ぶのが安全です。

【2】車両保険金額は「実際の時価額」よりも適正に設定

- 補償金額が少ないと修理費用が出ない恐れ

- 雪害による全損リスクもあるため、実勢価格に近い金額での設定をおすすめ

【3】免責金額の設定を慎重に

- 「免責0円(初回)」に設定すると、自己負担なく補償が受けられる

- 年1〜2回程度の雪害事故がある地域では、免責なしが安心

【4】おすすめ特約(オプション)

以下の特約は、豪雪地帯での補償を実質的に強化する内容です。

- 車両全損時一時金特約

- 落雪や倒壊で全損になった際、修理代とは別に定額(5〜10万円)を追加支給

- 次の車の購入資金にできる

- ロードアシスタンス特約(冬季対応)

- 雪道でのスタック(埋まり)やバッテリー上がりにも対応

- 無料けん引距離が長いタイプを選ぶと安心

- 代車・レンタカー費用補償特約

- 冬場の修理待ち期間が長引くことが多いため、通勤・通学用途があるなら付帯推奨

- 車両身の回り品補償特約

- 雪下ろし用具・スノーブーツ・ナビなど車内用品の破損・盗難にも対応

【車両保険の対象外になる可能性がある雪害とは?】

以下のような事例は、補償対象外となる場合もあるため注意が必要です。

車両全損時一時金特約

自動車が事故や自然災害などで全損扱いになった場合、通常の車両保険では「時価相当額」が支払われます。

しかし、時価額だけでは買い替え費用に不足するケースが多く、買い替え資金の補助が必要になる場面も少なくありません。そんなときに役立つのが、「車両全損時一時金特約」です。

■ 車両全損時一時金特約とは?

● 補償の基本

自動車が事故などで全損と認定された場合に、車両保険の支払金とは別に定額の一時金が支払われる特約です。

- 一般的に5万円〜10万円前後

- 保険会社によっては「5万円固定」や「車両保険金額の〇%」という設定もあり

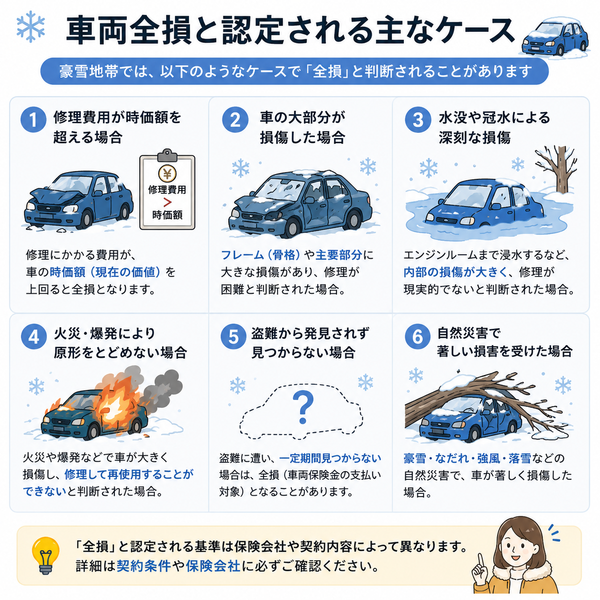

■ どんな時に「全損」と認定される?

以下のようなケースで、保険会社から「全損」と判定されると一時金が支払われます。

【主な全損認定ケース】

- 修理費が車両保険金額(または時価額)を超える

- 車が原型を留めない破損状態

- 自然災害や火災・盗難で車が消失

※「修理可能でも費用が高い場合」は経済的全損とされます。

■ 豪雪地帯では特におすすめされる理由

豪雪地帯では以下のような「非接触型の全損リスク」が高く、一時金特約のニーズが高まります。

- 屋根からの落雪でボンネットやルーフが大破

- 積雪でカーポートが倒壊し、車が潰される

- 雪道でスリップ→車が転落して全損

- 大雪後の水没やエンジン故障

→ こうしたケースでは、時価額補償だけでは買い替え費用が不足しやすく、一時金が大きな助けとなります。

【車両全損時一時金特約のメリット】

【1】買い替えの初期費用を補える

- 頭金や登録費用、諸費用に充当可能

【2】時価額補償の“補完”になる

- 年式が古い車両だと、時価額が数十万円しか出ないこともある

【3】比較的保険料が安価

- 数百円〜数千円/年で付帯可能

- コストパフォーマンスが高い補償

【注意点と制限事項】

- 全損認定が条件:部分損(バンパー破損など)では支払われない

- 車両保険に加入していることが前提:この特約単独では加入不可

- 一時金の金額は固定 or 限定:自由に金額を選べるわけではない

- 支払対象外となる事故原因あり

- 故意・重過失(飲酒運転等)

- 地震・津波・噴火 → 対象外(別途、地震特約が必要)

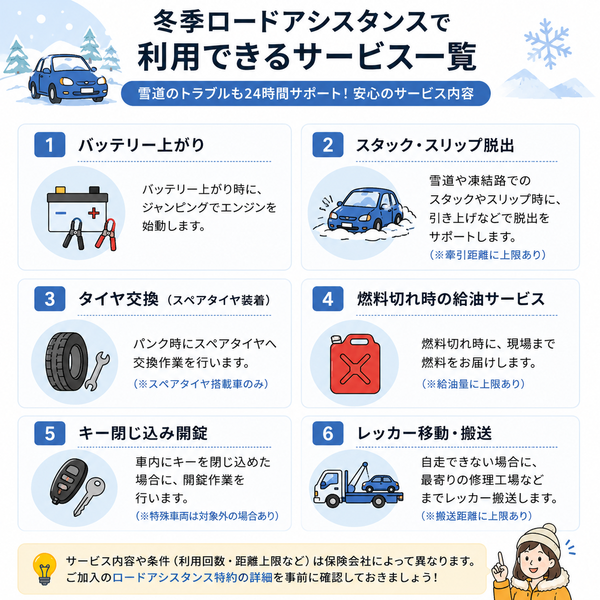

ロードアシスタンス特約(冬季対応)

冬季の運転には、雪道でのスタック、路面凍結によるスリップ、エンジントラブル、バッテリー上がりなど、さまざまなトラブルがつきものです。

こうした非常時に頼りになるのが「ロードアシスタンス特約」。特に豪雪地帯では、冬季対応型のロードサービス内容が充実しているかどうかが、保険選びの大きなポイントとなります。

■ ロードアシスタンス特約とは?

任意保険に付帯できるオプション特約であり、事故や故障などで自力走行できなくなった際の応急対応や搬送サービスを受けられるものです。

保険会社によっては、「ロードサービス特約」や「緊急サポート特約」などと表記されることもあります。

■ 冬季対応として注目すべき補償内容

【1】けん引・レッカー移動サービス

- 事故や雪道でのスタック時に、指定修理工場などまで搬送

- 無料けん引距離の目安:50km〜150km程度

※長距離になると自己負担になるため、距離条件は要確認

【2】バッテリー上がりへの対応

- 氷点下でのバッテリー消耗は多発

- 現地でのジャンプスタート対応が標準装備されている保険も多数

【3】スタック(雪道での埋まり)引き出し

- 豪雪地帯で最も多いトラブルの一つ

- 除雪・けん引作業込みで対応される場合もある

【4】タイヤ交換・チェーン脱着サポート

- スタッドレスタイヤとチェーンの装着を自分で行えない場合に対応

- 一部保険会社では冬季限定サービスとして提供されることも

【5】ガス欠時の給油対応

- 給油所が閉まっている夜間・山間部などでの緊急給油対応(例:10Lまで無料)

【6】ドアの凍結解除・鍵開けサービス

- 氷結によるドア開閉不能・キーの閉じ込みなどにも対応可能

【その他の付帯サービス(保険会社によって異なる)】

- 代車・宿泊費の補償

- 修理・雪の影響で帰宅不能な場合に適用

- 帰宅費用の補償

- 公共交通機関の代替費用をカバー

■ 豪雪地帯で特に重視すべき選定ポイント

| 選定項目 | 注目ポイント |

|---|---|

| 無料けん引距離 | 長距離対応(100km以上)がおすすめ |

| スタック対応有無 | 明記されているか確認必須 |

| 出動回数制限 | 年何回まで無料かチェック |

| 冬季特化のサービス内容 | タイヤ脱着・雪道トラブルへの即応性 |

| 電話・アプリでの受付体制 | 24時間365日対応かどうか |

【注意点と制限事項】

- 自宅での対応は対象外になる場合あり(例:私有地内のスタック)

- スキー場・山中など僻地では対応不可のケースもある

- 積雪時の自損事故や物損は車両保険の対象であり、ロードサービスとは別

- 加入していても、即日利用不可な保険会社もあるため事前加入が前提

代車・レンタカー費用補償特約

通勤・通学・通院・買い物など、車が生活インフラの一部となっている方にとって、事故や故障で車が数日〜数週間使えないのは大きな問題です。

そんなときに助けになるのが、「代車・レンタカー費用補償特約」です。これは車両保険の補助的な役割を果たす、非常に実用性の高いオプション特約です。

■ 代車・レンタカー費用補償特約とは?

● 基本の仕組み

事故・故障・盗難などにより、被保険車両が使用できなくなった場合に、代わりの移動手段(代車やレンタカー)の費用を保険会社が補償する特約です。

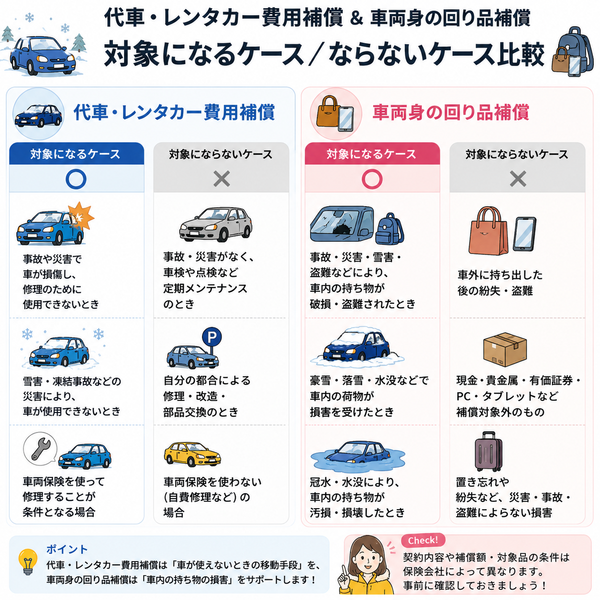

■ 補償対象となる主なケース

以下のような場合、特約が適用されます。

- 事故で車が損傷し、修理に時間がかかる

- 故障により車が走行不能になった

- 盗難に遭って車が一時的に使用不可

- 車両が雪害や水害などで全損・半損扱いになった

■ 補償の具体的な内容

【1】補償期間

- 保険会社が認めた「使用不能期間」のあいだ

- 一般的に最長30日程度

【2】補償金額

- 日額上限あり(例:5,000円〜7,000円/日)

- 一部の保険会社では、実費全額補償のプランも存在

【3】補償対象の車両タイプ

- 軽自動車・普通車(一般的な自家用車)

- オプションにより、輸入車・高級車・ミニバン等にも対応可

【4】補償形式の違い

| 補償方式 | 特徴 |

|---|---|

| 実費補償型 | 契約上限までレンタカー代を実費で補償 |

| 定額支給型 | 実際にレンタカーを借りなくても、定額(日数×一定額)で支給 |

【豪雪地帯などでの活用場面】

- 落雪によるボンネット破損で長期修理が必要

- 大雪でスリップ→事故車の部品納期が遅れ、1週間以上の修理待ち

- スタッドレス未装着の代車が手配困難な地域 → 補償で希望車種を選べる

【加入のメリット】

- 車を使えない期間の生活をカバーできる

- 通勤や子どもの送迎などに支障が出ない

- 修理期間が長引いても安心感がある

- 実費負担が避けられ、家計への影響を軽減

【注意点と制限事項】

- 車両保険に加入していないと付帯できない保険会社もある

- 事故が「車両保険の支払対象」になることが条件

- 自損事故や全損でも対象外となるケースあり

- レンタカー会社は保険会社が指定することが多い

- スタッドレスタイヤ付きの代車は要確認

- 日額上限を超えた分は自己負担になる

車両身の回り品補償特約

車を使う人の多くは、日常的にさまざまな荷物を車内に積んでいます。たとえば、ノートパソコン、スマートフォン、カバン、ゴルフバッグ、ベビーカーなど。

しかし、これらは通常の車両保険では補償されないのが一般的です。そこで登場するのが、「車両身の回り品補償特約」という特約です。

■ 車両身の回り品補償特約とは?

● 概要

事故・盗難・災害などにより、車内やトランクに積んでいた私物(身の回り品)が破損・紛失・盗難にあった場合に補償する特約です。

車両保険の補完として位置づけられています。

■ 補償される主なシーン

- 事故の衝撃でカメラやノートパソコンが破損した

- 車上荒らしに遭い、車内のバッグや時計が盗まれた

- 車両火災や水没で、トランクに入れていた荷物が損傷した

- 雪による車両損傷とともに積載品も壊れた(例:落雪事故)

■ 対象となる「身の回り品」の例

| 補償対象になる可能性が高いもの | 備考 |

|---|---|

| ノートパソコン・スマートフォン | 持ち込み品なら可(業務用除く) |

| ゴルフクラブ・バッグ | 高額品は上限確認が必要 |

| スーツケース・バッグ類 | 通勤・旅行中など |

| カメラ・ビデオ機器 | 日常使用目的なら対象 |

| ベビーカー・チャイルドシート | 車内常備の場合 |

| 衣類・シューズなど | 明確に所持していた物 |

※業務使用物品や現金・カード類、動物などは多くの保険会社で対象外です。

■ 補償内容の詳細

【1】補償金額

- 1事故あたり10万円〜30万円上限が一般的

- 物品ごとに1点あたりの限度額(例:5万円など)が設けられている場合もある

【2】自己負担(免責)

- 免責金額(例:1,000円〜5,000円)が設定されている場合がある

【3】補償条件

- 車両保険とセットで付帯するのが基本

- 一部の保険会社では、車両保険に加入していなくても単独で付帯可能

【加入のメリット】

- 持ち物の損害にも備えられる

- 車上荒らしや自然災害時に実質的な損害を軽減

- 通勤・レジャー・スポーツ用途に安心感が増す

【注意点と対象外事項】

【対象外となる代表例】

- 現金・クレジットカード類

- 動物や植物、飲食物

- 営業用・業務用機材

- 自宅や職場から盗まれた場合

- 車両とは関係のない状況での損害

【その他の注意点】

- 盗難時は警察への届出が必要

- 所有品であることの証明を求められる場合がある

- 経年劣化や使用損耗は補償対象外

【車内の大切な持ち物も守れる、安心感の高い特約】

車両身の回り品補償特約は、車両そのものだけでなく、そこに積んだ“生活に直結するモノ”を守る補償です。

事故や盗難は車だけの問題にとどまらず、高額な電子機器やレジャー用品の損害まで発展するケースもあるため、非常に実用性の高い特約と言えます。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |