![]()

自動車を所有している20代の若者、とくに一人暮らしの方にとって、自動車保険の選び方は非常に重要です。

家計にやさしく、かつ万が一の事故にも対応できる「コストパフォーマンスの高い保険プラン」を選ぶことが求められます。

本記事では、若者に特に人気のある自動車保険プランと、その選び方のポイントを詳しく解説します。

人気の保険会社と特徴

一人暮らしの若者の多くが選んでいるのは、以下のようなダイレクト型保険会社です。これらは、インターネット経由で申し込めるため手続きが簡単で、保険料も比較的安価です。

- SBI損保

保険料の安さで高い評価を受けています。保険内容の自由度もあり、必要な補償だけに絞ることで保険料を抑えることができます。 - 三井ダイレクト損保

事故対応の丁寧さに定評があり、初めての加入でも安心できるサポート体制が整っています。 - チューリッヒ保険

オプション補償が豊富で、自分に合ったプランを柔軟に設計できるのが特徴です。 - ソニー損保

顧客満足度が高く、ロードサービスや事故対応も好評です。20代の若者からの支持も厚いです。

【保険を選ぶ際のポイント】

保険料を抑えつつ、必要な補償をしっかり確保するには、以下の点を意識するとよいでしょう。

- 年齢条件の設定

「21歳以上補償」など、自分の年齢に合った条件を選ぶことで保険料を削減できます。 - 運転者の限定

運転者を「本人のみ」に限定することで、保険料が下がります。 - 車両保険の有無

中古車や安価な車を所有している場合、車両保険を外す選択肢もあります。補償内容とのバランスを考えることが大切です。 - 不要な特約の見直し

すべての特約を付けるのではなく、本当に必要なものだけを選ぶようにしましょう。

- 年齢条件:「21歳以上補償」

- 運転者範囲:「本人限定」

- 車両保険:なしまたは限定的に設定

- 対人・対物賠償:無制限で設定

このように設定することで、年間保険料は約15万円前後に抑えることができるケースが多いです。

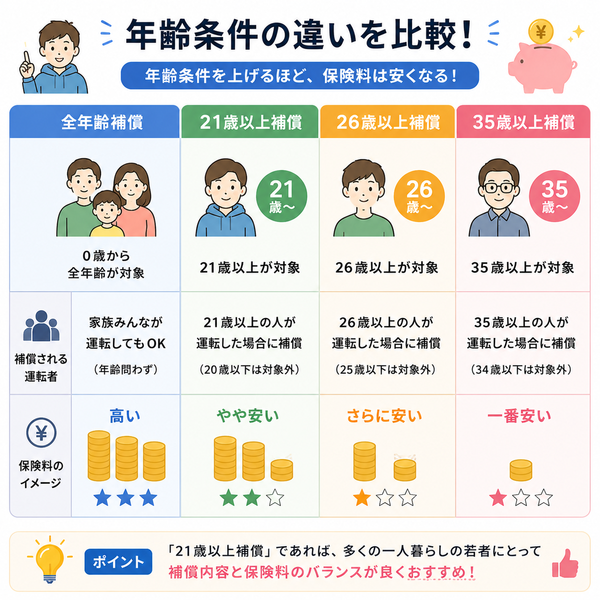

年齢条件の設定

自動車保険を選ぶ際、保険料の負担は多くの若者にとって大きな悩みです。特に一人暮らしを始めたばかりの20代では、少しでも出費を抑えたいというのが本音でしょう。

そんな中で注目されているのが「年齢条件の設定」です。これは、補償対象となる運転者の年齢を限定することで、リスクに応じた保険料を実現する仕組みです。

正しく活用すれば、年間数万円単位で保険料を節約することも可能です。

年齢条件の種類と違い

保険会社では、以下のような年齢区分を設けています。

- 全年齢補償:すべての年齢層を補償。保険料は最も高額

- 21歳以上補償:21歳以上の運転者に限定。20代前半の若者向き

- 26歳以上補償:26歳以上に限定。新社会人や30代向き

- 30歳以上補償:30歳以上に限定。ファミリー層向け

なぜ「21歳以上補償」が一人暮らしの若者に適しているのか?

20代の一人暮らしで車を持つ人の多くが選んでいるのが「21歳以上補償」です。その理由は以下の通りです。

- 全年齢補償より保険料が安くなる

高リスクとされる10代を対象外にすることで、保険料を抑えることができます。 - 運転者が自分だけというケースに最適

他の家族や知人が車を使わない一人暮らしの若者にとっては、無駄のない補償設計となります。 - 支払い可能な金額に収まる

年間10万〜15万円程度が目安となり、学生や若手社会人でも現実的に払いやすい保険料です。

【節約につながる設定の工夫】

年齢条件を上手に活用することで、さらなる節約が可能です。

- 運転者限定特約の併用

「本人のみ」や「配偶者のみ」といった運転者範囲の制限を組み合わせることで保険料はさらに下がります。 - 車両保険の調整

補償の中心を「対人・対物」に絞り、車両保険を外す、または限定することで保険料を削減できます。 - 年齢に応じた見直し

年齢が上がったら「26歳以上補償」に変更することで、さらなる節約が可能になります。

運転者の限定

自動車保険の保険料を抑えながらも、必要な補償を確保するには「運転者の限定設定」が非常に有効です。

とくに一人暮らしをしている若者にとって、車を運転するのは基本的に自分一人。誰がその車を運転するのかを明確にすることで、無駄な補償を避け、保険料の節約につながります。

ここでは、運転者の限定についての仕組みや効果的な設定方法を詳しくご紹介します。

運転者限定とは?

運転者限定とは、「保険の補償を誰に適用するか」を設定するものです。対象者を狭めるほど、事故の可能性が限定され、保険料が安くなります。

代表的な設定内容は以下の通りです。

- 運転者限定なし(制限なし)

どの運転者でも補償対象となる。保険料は最も高い - 家族限定

契約者とその家族に限って補償。実家暮らしなどに適している - 本人限定

契約者本人のみが運転する場合。最も保険料が安くなる

【一人暮らしに「本人限定」が向いている理由】

一人暮らしの若者にとって、もっとも適した設定は「本人限定」です。その理由は以下の通りです。

- 自分以外に運転する人がいない

他人が車を使うことがほとんどないため、補償対象を広げる必要がない - 最も保険料を安く抑えられる

同じ補償内容でも、限定なしに比べて年間で数万円の節約につながる場合があります - 設定がシンプルでわかりやすい

万が一事故が起きた場合も、補償範囲の確認が簡単で安心

【注意点と設定時のアドバイス】

- 他人に貸す予定がある場合は慎重に

仮に友人に車を貸した際に事故が起きると、補償対象外となる可能性があるため要注意です - 家族と共有する場合は「家族限定」を検討

実家に帰省して家族が運転することがあるなら、本人限定ではなく家族限定にするのが安心です - 用途が変わったら設定を見直す

就職や引っ越しなどで車の使い方が変わったときは、運転者の限定条件を再確認しましょう

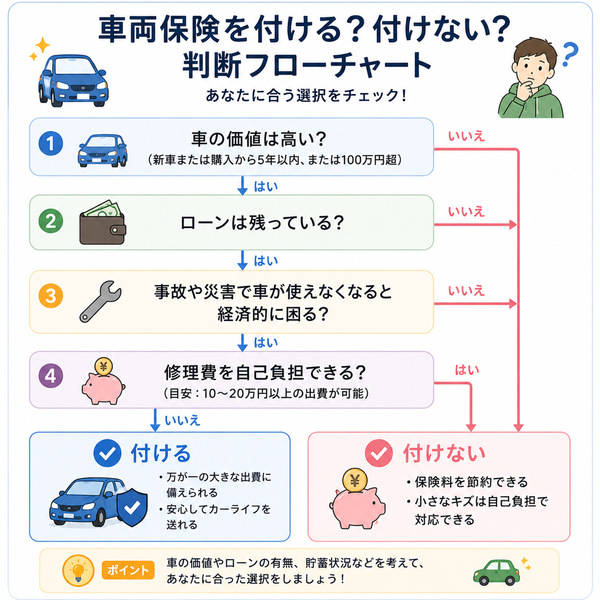

車両保険の有無

自動車保険の中でも、保険料に大きな影響を与えるのが「車両保険」の有無です。車両保険は自分の車に損害があった場合に、その修理費用や買い替え費用を補償してくれる保険です。

特に若者や一人暮らしを始めたばかりの人にとっては、「本当に必要なのか?」と悩む項目でもあります。ここでは、車両保険をつけるべきか、外すべきかの判断材料を詳しく解説します。

車両保険とは何か?

車両保険とは、自分の車が事故や災害で損害を受けた際に、その修理や買い替えにかかる費用を補償する保険です。主に以下のようなケースが対象になります。

若者が車両保険を「つけない」理由と背景

一人暮らしの若者にとって、車両保険を外すという選択は少なくありません。その理由は以下の通りです。

- 保険料が高額になる

車両保険をつけるだけで、年間の保険料が8〜15万円以上上がることがあります。 - 中古車や安価な車に乗っていることが多い

車の価値が下がっている場合、修理より買い替えの方が安く済むケースもあるため、保険を使うメリットが少ないことも。 - 万が一に備えて貯金でカバーする方が合理的

若者の中には「保険料を払うよりも、いざという時のために貯金しておく」という考え方を選ぶ人もいます。

つけた方がよい場合は?

とはいえ、以下のような条件に当てはまる場合には、車両保険の加入を検討する価値があります。

- 新車や高額な車に乗っている場合

修理代や買い替え費用が高額になるため、補償があると安心です。 - 駐車環境が不安定(青空駐車、盗難リスクが高い)

災害やいたずら・盗難のリスクが高い場合は、備えておくと損失を防げます。 - 運転に不慣れで、単独事故の可能性が高い場合

初心者の場合、軽微なミスでも車を損傷させるリスクがあり、その際に役立ちます。

【車両保険をつける場合の節約術】

- 「エコノミー型」や「限定補償型」を選ぶ

補償範囲を絞ることで保険料を抑えることができます。 - 免責金額を設定する

一部自己負担を設定することで、保険料を引き下げることが可能です。

不要な特約の見直し

自動車保険の見積もりを取ると、基本補償のほかに多くの「特約(オプション補償)」が提示されます。これらは一見便利そうに見えますが、すべてを付けると保険料が高額になる原因にもなります。

一人暮らしの若者にとっては、必要最低限の補償で十分な場合も多く、「不要な特約を見直す」ことは非常に重要な節約ポイントとなります。

ここでは、特約の種類や、どれを残すべきか、見直す基準を詳しく解説します。

そもそも「特約」とは?

特約とは、自動車保険の基本補償(対人・対物・人身傷害など)に加えて、特定の状況に備えるための追加補償です。任意で付けることができ、必要に応じてカスタマイズ可能ですが、その分保険料も上乗せされます。

以下は、若者がよく検討する特約の一例です。

- 弁護士費用特約

事故相手とトラブルになった際の法的対応費用を補償。年数千円程度 - ファミリーバイク特約

原付バイクも使う場合に便利。ただしバイクに乗らないなら不要 - ロードサービス特約

故障時のレッカー移動やガス欠対応などを補償。保険に付属している場合もある - 個人賠償責任特約

日常生活での損害賠償を補償。ただし火災保険などで重複しているケースあり

- 自分が利用しないもの

例:原付に乗らないのに「ファミリーバイク特約」を付けている - 他の保険と重複しているもの

例:個人賠償責任特約が既にクレジットカードや火災保険に含まれている - 頻度が極めて低い状況に備えたもの

例:日常的に遠出をしないのに過剰なロードサービス補償を付けている

一方で、以下の特約はコストパフォーマンスが良く、若者にもおすすめされることがあります。

- 弁護士費用特約

事故対応に不安がある若者にとって、費用対効果が高い特約です。 - 車両無過失事故特約

追突など自分に責任のない事故でも車両保険を使える補償。初めて車を持つ若者には安心です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |