![]()

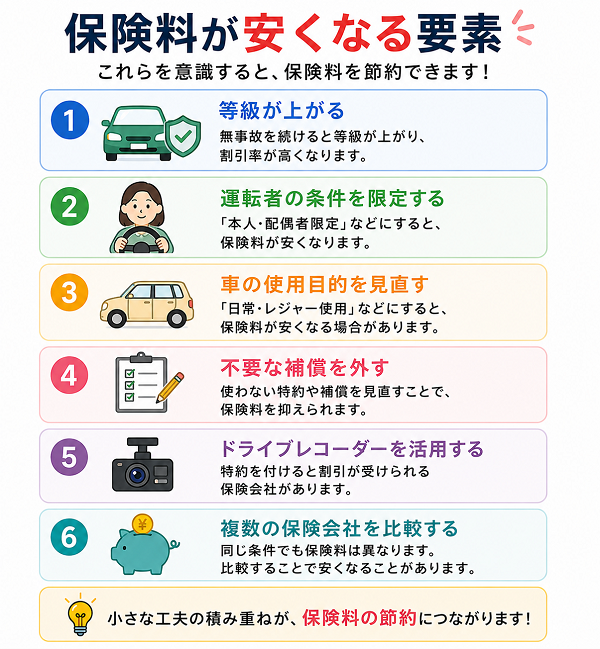

2025年の自動車保険料は、自然災害の増加や事故率の上昇により全体的に値上がり傾向にあります。

しかし、契約内容の見直しや補償の最適化によって、保険料を抑えることが可能です。以下に、保険料を安く抑えるための10の方法をご紹介します。

1. ネット型(ダイレクト型)保険への切り替え

2. 補償内容の見直し

3. 車両保険の免責金額を設定

4. 運転者の範囲と年齢条件の見直し

5. 支払い方法の工夫

6. 割引制度の活用

7. 補償の重複を避ける

8. 等級の引き継ぎ

9. 使用目的の見直し

10. 一括見積もりで保険会社を比較

ネット型(ダイレクト型)保険への切り替え

保険料を節約するうえで、近年注目されているのが「ネット型(ダイレクト型)自動車保険」です。従来の代理店型保険と比べて保険料が安い傾向にあることから、多くの人がネット型への切り替えを検討しています。

ここでは、ネット型保険の特徴や切り替える際のポイントを詳しくご紹介します。

ネット型(ダイレクト型)保険とは?

ネット型(ダイレクト型)自動車保険とは、保険会社の窓口や代理店を介さず、インターネットを通じて契約・手続きを行う自動車保険のことです。

主な特徴:

- 保険料が比較的安い

- 見積もりや契約がオンラインで完結

- 保険会社とのやり取りも原則メールや電話

- 補償内容は代理店型とほぼ同等レベル

ネット型保険の主なメリット

1. 保険料が安い

ネット型保険では、代理店手数料や人件費が不要な分、保険料を抑えることができます。

- 例:同じ補償内容で比較すると、年間で1〜3万円程度安くなることも

2. オンラインで手続きが完結

見積もり取得から契約、更新まで、すべてインターネットで完了。時間や場所を問わず操作可能です。

3. 各種割引制度が充実

- インターネット割引

- 無事故割引

- 早期契約割引 など

初回契約時には最大13,600円割引など、大幅な割引が適用されることもあります。

【切り替えのタイミングと注意点】

1. 更新前の見直しがベスト

契約更新時期の1か月前から見積もり・検討を始めるのが理想です。

2. 補償内容を正確に設定

- 対人・対物補償の限度額(多くは無制限が推奨)

- 車両保険の有無

- 自身や同乗者の傷害補償(人身傷害 or 搭乗者傷害)

を確認し、今の生活に合った補償を無駄なく選ぶことが重要です。

3. 事故対応やロードサービスの評価を確認

ネット型保険でも24時間対応や無料レッカーサービスなどが充実していますが、会社ごとに違いがあるため口コミや評判も要チェックです。

代表的なネット型自動車保険会社

- ソニー損保

- チューリッヒ保険

- イーデザイン損保

- アクサダイレクト

- SOMPOダイレクト(おとなの自動車保険)

| 項目 | ネット型保険の特徴 |

|---|---|

| 保険料 | 安価(代理店型に比べて2〜4割安) |

| 手続き | オンライン完結、簡単な操作 |

| 補償内容 | 基本は代理店型と同等、カスタマイズ可 |

| サポート体制 | 電話・チャットでの対応(24時間もあり) |

ネット型への切り替えは、無理なく大幅な保険料節約が可能になる選択肢です。まずは複数社の見積もりを比較し、自分に合った保険を見つけることが重要です。

補償内容の見直し

自動車保険は「万が一」に備えるためのものですが、すべての補償を盛り込むと保険料が高額になります。必要な補償だけを選び、不必要な部分を省くことで、無駄なく保険料を節約できます。

ここでは、補償内容の見直しによってどのように保険料を抑えられるか、具体的なポイントを詳しく説明します。

見直しのポイント

1. 人身傷害保険と搭乗者傷害保険の重複確認

この2つの補償は、どちらも「事故によるケガ」に対応しますが、性質が異なります。

- 人身傷害保険:実損額を補償(治療費・休業損害など)

- 搭乗者傷害保険:定額補償(入院1日〇円など)

→ 人身傷害保険があれば搭乗者傷害は不要とされることも多く、重複を避けることで節約可能です。

2. 車両保険の有無と内容の精査

車両保険は保険料の中でも大きな部分を占めます。

- 古い車(年式が10年以上など)は、車両保険を外してもリスクが小さい

- 事故時の修理費を自己負担できる見込みがある場合、車両保険の「エコノミー型(限定タイプ)」に変更することで保険料が抑えられます

3. 特約(オプション)の見直し

便利な特約も、必要性がなければコストになります。

例:

- 弁護士費用特約:トラブル時の備えとして有効だが、頻繁に運転しない人には不要な場合も

- 個人賠償責任特約:他の保険(火災保険や傷害保険)に付いている可能性もあるため、重複確認が必要

4. 対人・対物補償は「無制限」を基本に

対人・対物補償は保険料に大きく影響しない割に、賠償金額が高額になることがあるため、ここは削らないのが基本です。

- →保険料節約のために、対人補償を削るのは推奨されません

5. 使用目的・年間走行距離の申告内容の見直し

- 使用目的(業務・通勤・日常レジャー)によって保険料が変わります

- 年間走行距離が少ない場合、「走行距離に応じた割引」を受けられる保険会社もあるため、実態に合った設定にすることが重要

見直しで注目すべき補償とその扱い

| 補償項目 | 見直しのポイント |

|---|---|

| 人身傷害・搭乗者傷害 | 重複している場合は人身傷害のみに絞る |

| 車両保険 | 年式・用途に応じて外す、限定型に変更する |

| 特約(オプション) | 他の保険との重複を確認し、不要なら削除 |

| 対人・対物補償 | 削らず「無制限」を継続 |

| 使用目的・走行距離 | 実態に合った条件に設定し、割引を受ける |

補償内容を見直すことで、1万円〜数万円の節約が可能になることもあります。ただし、万が一のときに困らないよう、「削る部分」と「残す部分」をしっかり判断することが重要です。

車両保険の免責金額を設定

車両保険は、事故や災害などで自分の車が損害を受けた場合に、その修理費などを補償してくれる重要な保険ですが、保険料が高額になりがちです。

そこで保険料を抑えるために活用できるのが「免責金額の設定」です。この免責金額とは何か、どのように設定すればよいかについて、詳しく解説します。

車両保険の免責金額とは?

免責金額(自己負担額)とは、事故などで保険を使う際に契約者が自分で負担する金額のことです。

- 例:免責金額5万円に設定していた場合、修理費が20万円かかった場合は、自分で5万円を支払い、残りの15万円が保険でカバーされます。

一般的な免責金額の設定パターン

多くの保険会社では、次のような2段階の設定が用意されています。

- 1回目:5万円/2回目以降:10万円

- 1回目:0円/2回目以降:10万円

- 1回目:10万円/2回目以降:10万円

この「2回目以降」とは、同じ保険期間内で2回以上車両保険を使ったときに適用される免責金額を指します。

なぜ免責金額を設定すると保険料が安くなるのか?

保険会社にとって、全額補償するよりも契約者が一部を負担することで、リスク(保険金支払いの可能性)が下がるため、保険料を割引して提供できるのです。

- 免責金額が高いほど、保険料は安くなります

- 小さな事故での請求を控えることで、保険会社もリスクを軽減できます

免責金額設定のメリットとデメリット

【メリット】

- 保険料を安く抑えられる

- 「小さな事故は自己負担、大きな事故は保険で補償」とメリハリがつく

- 無理のない予算内で車両保険を維持できる

【デメリット】

- 少額の事故でも自己負担が必要になる

- 頻繁に事故が起きた場合、2回目以降はさらに自己負担額が増える

- 経済的に余裕がないと支払いに困ることも

どんな人におすすめ?

- 「保険料を節約したいが、車両保険は残したい」という方

- 「小さな事故は自己負担できるが、大きな修理費は不安」という方

- 「年間走行距離が短い」「運転に自信がある」という方には特におすすめです

まとめ

メリット保険料が安くなる/大きな事故に備えつつ無駄を省けるデメリット少額事故でも自己負担/事故が重なると負担増

| 項目 | 内容 |

|---|---|

| 免責金額とは | 保険利用時に契約者が自己負担する金額 |

| 設定例 | 1回目:5万円/2回目以降:10万円 など |

| おすすめの人 | 節約志向/軽い事故は自費対応でも構わない/年間走行が少ない人など |

車両保険を有効活用しつつ、保険料を賢く抑えるためには、自分の運転状況と経済状況に合わせた免責金額の設定が大切です。

運転者の範囲と年齢条件の見直し

自動車保険の保険料に大きな影響を与える要素の一つが、「運転者の範囲」と「運転者の年齢条件」です。

家族構成や使用状況が変わったのに保険内容をそのままにしていると、不要な補償に余分な保険料を払っている可能性があります。補償内容を見直すことで、年間で1万円以上の節約が可能になることもあります。

運転者の範囲とは?

「誰がその車を運転するのか」を設定する条件です。保険会社では、以下の4つの範囲から選ぶのが一般的です。

1. 本人限定

契約者本人のみが運転する場合。最も保険料が安くなる。

2. 本人・配偶者限定

契約者本人と配偶者(婚姻関係にある人)のみが運転する場合。

3. 家族限定

同居の家族(親・子・配偶者など)に限って運転を認める場合。

4. 限定なし(全年齢・他人含む)

誰が運転しても補償対象。保険料は最も高くなる。

年齢条件とは?

「補償される運転者の最低年齢」のことです。若年層ほど事故リスクが高いとされるため、年齢が低いほど保険料は高くなります。

一般的な選択肢は次の通りです:

- 全年齢補償(0歳以上)→ 保険料最も高い

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

- 35歳以上補償 → 保険料最も安い

見直しのポイント

家族構成・使用者に変化があったか?

- 以前は子ども(20代)が運転していたが、今は夫婦しか運転しない

- → 年齢条件を「35歳以上」にすれば保険料大幅削減

車を運転する人が固定されているか?

- 契約者本人のみの使用であれば、「本人限定」に設定

- → 誰でも運転可能な「限定なし」設定から見直すと保険料が下がる

節約効果の一例

- 全年齢補償 → 35歳以上補償に変更:年間で1〜3万円の節約に

- 限定なし → 本人・配偶者限定に変更:年間で5,000〜1万円の節約

(※保険会社・契約内容によって異なります)

【注意点】

- 年齢条件・運転者範囲の設定を誤ると、事故時に補償されないリスクがあります

- ときどき子どもや友人が運転するような場合は、「家族限定」または「限定なし」が無難

- 車の共有使用がある家庭は、最も若い運転者の年齢に合わせて設定する必要あり

見直しで得られる節約と安心

| 項目 | 内容 | 保険料への影響 |

|---|---|---|

| 運転者の範囲 | 本人・配偶者・家族・限定なしなどから選択 | 限定するほど安くなる |

| 年齢条件 | 最も若い運転者に合わせて設定 | 年齢が高いほど安くなる |

| 定期的な見直し | 家族構成や運転状況に応じて再設定 | 無駄な保険料をカット可能 |

運転者の条件をしっかり見直せば、補償を維持しつつ保険料を賢く節約することができます。

支払い方法の工夫

自動車保険は年に一度または毎月支払いが発生する継続契約です。そのため、支払い方法をどう選ぶかによっても、保険料の総額に大きな差が出ます。

支払い方法は単なる手続き手段ではなく、節約効果がある「見直しポイント」の一つです。ここでは、保険料を安く抑えるための支払い方法の工夫を詳しくご紹介します。

主な支払い方法とその特徴

| 支払い方法 | 特徴 | 保険料の安さ |

|---|---|---|

| 年払い | 一括で全額前払い | 最も安い |

| 月払い | 毎月分割で支払い | 割高になりがち |

| 半年払い | 6か月ごとの分割 | 中間的な価格 |

| クレジットカード払い | 一括も分割も可能 | ポイント還元あり |

| 銀行振替 | 自動引き落とし | 手数料なしも多い |

年払いがもっともお得な理由

分割手数料がかからない

月払いや半年払いの場合、実質的に「分割手数料」が加算されており、年間数千円〜1万円ほど割高になることがあります。

割引を受けられる保険会社もある

一部の保険会社では、「年払い」を選択するだけで独自の割引が適用されるケースもあります。

手続きがシンプル

年1回の支払いで済むため、管理が楽になります。更新忘れのリスクも低くなります。

クレジットカード払いの活用

クレジットカードで年払いにすれば、保険料の節約+ポイント還元という二重のメリットが得られます。

- 還元率1%のカードなら、年額50,000円の保険料で500円分のポイント

- 一括払いでカードのボーナスポイントが加算される場合も

※分割払いを選ぶと手数料が発生するため、一括払いが推奨です。

月払いを選ぶ際の注意点

- 手元資金の都合で月払いを選びたい場合もあると思いますが、その分トータルで支払う保険料は増える点に注意が必要です。

- 支払いが途中で滞ると、保険が失効するリスクもあるため、自動引き落とし設定を推奨します。

支払い方法の見直しによる節約効果(例)

| 支払い方法 | 年間保険料(例) | 差額 |

|---|---|---|

| 年払い | 50,000円 | — |

| 月払い(分割) | 約54,000円 | +4,000円 |

保険料を抑えるための支払い方法の工夫

| 工夫の内容 | 効果 |

|---|---|

| 年払いに変更 | 分割手数料なし、保険料が安くなる |

| クレジットカード払い | ポイント還元や管理のしやすさ |

| 自動引き落とし設定 | 支払い忘れ防止、手数料も少ない |

| 月払いは緊急時用 | やむを得ない場合以外は非推奨 |

支払い方法を賢く選ぶことで、数千円〜1万円近い節約も可能になります。契約内容とあわせて見直しを検討してみましょう。

割引制度の活用

自動車保険には、契約者の運転歴や契約方法、支払い方法などに応じて、さまざまな割引制度が用意されています。

これらの制度を知らずにスルーしてしまうと、本来より高い保険料を払い続けてしまうこともあります。ここでは、代表的な割引制度とその活用方法について、わかりやすくご紹介します。

主な割引制度とその特徴

1. ゴールド免許割引

- 対象:ゴールド免許(優良運転者)を持っている人

- 内容:保険会社によっては5〜15%程度の割引が適用

- ポイント:継続契約のたびに免許証の色をチェックして更新を

2. 無事故割引(ノンフリート等級制度)

- 対象:保険を利用せずに継続している契約者

- 内容:等級が上がるごとに保険料が割引される(最高20等級で約60%割引)

- ポイント:事故を起こすと「等級ダウン」し、保険料が大幅に増える

3. 新車割引

- 対象:初度登録から13か月以内の新車

- 内容:保険料が約10%前後割引されることも

- ポイント:購入初年度限定なので、購入時に必ず申告を

4. インターネット割引(ネット申込割引)

- 対象:ウェブから契約または更新した場合

- 内容:初年度最大で10,000〜13,000円の割引

- ポイント:ネット型保険や一部代理店型保険でも対応

5. 早期契約割引

- 対象:契約満期日の45日前など、早期に更新した場合

- 内容:保険料が数%割引される

- ポイント:見積もりや比較は満期の1か月前を目安に行うと◎

6. 複数契約割引(マルチポリシー割引)

- 対象:同じ保険会社で複数の保険を契約している場合(例:火災保険+自動車保険)

- 内容:全体で保険料が割引される

- ポイント:家族内で契約をまとめるのも効果的

7. 運転者限定割引・年齢条件割引

- 対象:運転者の範囲を本人・配偶者などに限定、または年齢を制限する場合

- 内容:条件を絞るほど割引率が高くなる

- ポイント:適用範囲を誤ると補償されなくなるので注意

8. 走行距離割引(距離連動型)

- 対象:年間走行距離が短い人(例:5,000km未満)

- 内容:保険会社によっては割引対象に

- ポイント:実態に合った走行距離を申告すること

9. エコカー割引/安全装備割引

- 対象:ハイブリッド車、先進安全装備(自動ブレーキなど)付き車

- 内容:事故リスクが低いとされ、割引されるケースあり

- ポイント:該当する車種・装備を正確に伝えること

割引制度で見落としがちなポイント

| 割引の種類 | 内容/適用条件 |

|---|---|

| ゴールド免許割引 | 優良運転者に適用(継続契約時も確認) |

| インターネット割引 | 初回・継続時にネット申込で大幅割引 |

| 新車割引 | 初度登録から13か月以内、購入時に申告が必要 |

| 運転者・年齢条件割引 | 限定するほど割引率大、ただし条件違反に注意 |

| エコカー・安全装備割引 | 自動ブレーキ等搭載車に適用(保険会社により異なる) |

保険料を適正に抑えるには、これらの割引制度を毎年見直して適用されているか確認することが重要です。

補償の重複を避ける

自動車保険にはさまざまな補償オプション(特約)が用意されており、安心を得る一方で、他の保険と内容がかぶっているケースも少なくありません。

知らずに重複加入していると、補償は1つしか適用されないのに保険料だけを多く支払っている状態になってしまいます。ここでは、補償の重複を避けるためのチェックポイントと見直し方法を解説します。

よくある補償の重複例

1. 弁護士費用特約

- 自動車保険、火災保険、傷害保険など、複数の保険に付いていることが多い

- 1契約にあれば家族全員が補償対象になる場合が多いため、複数契約は不要

2. 個人賠償責任特約

- 自転車事故や日常生活での賠償事故をカバー

- 火災保険や傷害保険にもよく付いている

- 補償範囲は家族全体に及ぶため、1世帯で1つあれば十分なケースがほとんど

3. 搭乗者傷害保険と人身傷害保険

- 搭乗者傷害保険:定額補償(入院1日〇円など)

- 人身傷害保険:実費補償(治療費・慰謝料・休業損害など)

- 補償の対象が似ているため、人身傷害のみで十分な場合が多い

4. 車両保険と自動車共済

- 共済系の保険(JAなど)にも車両補償がある場合、重複に注意

- 補償されるのは一部またはどちらか一方に限定されるケースあり

重複加入のデメリット

- 無駄な保険料の支払い

- 実際の支払い時に「どちらか一方しか使えない」

- 保険の見直しが複雑になりやすい

チェックポイント

- 加入している保険すべての補償内容をリストアップ

- 家族で共有されている補償を確認(個人賠償・弁護士費用など)

- 似たような補償が複数ある場合は1本に集約する

- 保険会社に相談して、「不要な補償」をはっきりさせる

補償を整理するメリット

| 効果 | 説明 |

|---|---|

| 保険料の削減 | 毎年数千円〜1万円以上の節約も可能 |

| 手続きの簡素化 | 保険内容が明確になり、契約管理がしやすくなる |

| トラブルの回避 | 請求時の混乱や支払いトラブルを防げる |

補償の重複を避けることで「保険料+安心感」のバランスが最適に

| よくある重複特約 | 見直しのポイント |

|---|---|

| 弁護士費用特約 | 家族で1契約あれば全員補償対象になることが多い |

| 個人賠償責任特約 | 他の保険(火災保険など)でカバーされていないか確認 |

| 搭乗者傷害 vs 人身傷害 | 人身傷害があれば搭乗者傷害は不要な場合が多い |

契約している保険が多いほど、知らないうちに補償が重なっている可能性もあります。1度リストアップして、無駄がないか確認することをおすすめします。

等級の引き継ぎ

自動車保険では、契約者の「事故歴」に基づいて等級(ノンフリート等級)が決まり、等級が高いほど保険料が安くなる仕組みになっています。

この等級は、新しい車に乗り換えた場合や他社に保険を乗り換える場合にも引き継ぐことが可能です。今回は、「等級の引き継ぎ」について、基本的な仕組みから注意点まで詳しく解説します。

ノンフリート等級制度とは?

等級とは、「1等級〜20等級」までの区分で、継続して無事故であるほど等級が上がり、保険料が割引される制度です。

- 初回契約時:通常6等級スタート(他車からの引き継ぎなし)

- 無事故で1年経過すると1等級アップ

- 事故あり:通常3等級ダウン(保険料も上昇)

例:

- 6等級(初回) → 20%割増

- 20等級(最高) → 約60%割引

等級の引き継ぎとは?

自動車保険を別の車、他社保険、家族間で契約する際に、現在の等級を引き継ぐ制度です。条件を満たしていれば、保険料の割引を継続できるため非常に重要です。

引き継ぎ可能なパターン

1. 車の買い替え時の引き継ぎ

- 自動車を新しく購入し、古い車を廃車または売却した場合、新しい車にそのまま等級を適用可能

2. 保険会社の乗り換え時

- 現在の保険会社から別の保険会社に変更しても、等級は維持されます

- 同じ「満期日」での乗り換えが基本(空白期間があるとリセットの恐れ)

3. 家族間の引き継ぎ

- 同居の親族間(親・子・配偶者)であれば、等級を引き継げる

- 別居していても「未婚の子ども」は引き継ぎ可能な場合あり(要確認)

4. 中断制度を利用した等級保存

- 一時的に車を手放す場合、「中断証明書」を取得すれば最大10年間等級を保存可能

- 再度車を購入したときに、その等級から再開できる

引き継ぎの際の注意点

- 契約者を変えると等級がリセットされる場合あり

→ 保険契約の名義人を変更する場合は、等級の引き継ぎ条件を事前に確認 - 同居・生計一の親族に限られるケースが多い

→ 夫婦間・親子間であっても、別居の場合は対象外のことも - 中断証明書は「発行から10年間」が有効

→ 保管を忘れると等級は無効になるため、保存期間には要注意

等級を上手に引き継ぐメリット

- 保険料が大幅に節約できる(20等級で最大60%割引)

- 再契約や乗り換え時の保険料が安くなる

- 家族へのプレゼント車両などでも活用可能

等級引き継ぎの活用ポイント

| 引き継ぎパターン | ポイント |

|---|---|

| 車の買い替え | 自分の等級をそのまま新車へ適用 |

| 他社への乗り換え | 満期日合わせで引き継ぎ可能 |

| 家族間の引き継ぎ | 同居・生計一の親族または未婚の子ども |

| 中断証明での等級保存 | 一時的に車を手放す場合、10年間等級を保管可能 |

自動車保険を見直す際は、等級の引き継ぎが正しく適用されるか確認することが非常に重要です。

使用目的の見直し

自動車保険の保険料は、単に運転者の年齢や車種だけで決まるわけではありません。「車をどのように使うか(使用目的)」によっても大きく変わります。

適正な使用目的を申告することで、過不足のない補償を受けつつ、保険料を節約することができます。ここでは、使用目的の種類と見直しのポイントを詳しく解説します。

使用目的の種類と特徴

保険会社では、使用目的を大きく以下の3つに分けて保険料を設定しています。

1. 業務使用

- 対象:営業や配送など、業務中の走行が主

- 特徴:リスクが高いと判断され、保険料は最も高くなる

2. 通勤・通学使用

- 対象:勤務先や学校への通勤・通学で車を使う

- 特徴:使用頻度が高いため、保険料は中程度

3. 日常・レジャー使用

- 対象:買い物や週末のドライブなど、私用が主な使い方

- 特徴:使用頻度が最も低いため、保険料が一番安くなる

見直しのポイント

使用状況に変化があった場合

- 例:転職で車通勤が不要になった → 「通勤使用」から「日常・レジャー使用」へ変更すれば保険料が下がる可能性あり

- 例:退職後に業務での車利用がなくなった → 「業務使用」から変更すべき

適正な設定か確認

- 「とりあえず通勤使用にしている」ケースも多いですが、実際にはほぼ乗っていない場合は見直す余地あり

使用目的の誤設定のリスク

- 万が一、申告内容と実際の使用状況が異なっていた場合、事故時に補償が受けられないこともあります。

- 特に「日常・レジャー使用」で契約し、実際には毎日通勤で使用していた場合、保険金が支払われないケースもあるため注意が必要です。

保険料の節約効果

| 使用目的 | 保険料の目安(例) | 通勤使用との差 |

|---|---|---|

| 日常・レジャー使用 | 年間約45,000円 | 約5,000〜10,000円安 |

| 通勤・通学使用 | 年間約53,000円 | — |

| 業務使用 | 年間約60,000円 | 高額リスク |

(※車種・等級・地域により異なります)

まとめ:使用目的の見直しで保険料節約+安心を両立

| 見直しポイント | 内容 |

|---|---|

| 業務から日常使用に変更 | 退職・転職・業務縮小に合わせて見直す |

| 通勤からレジャー使用に変更 | リモートワークや引っ越しなどの生活変化に対応 |

| 誤設定を避ける | 実際の使い方と合っていないと補償されない危険 |

使用目的は見落としがちな要素ですが、見直すことで保険料が数千円〜1万円近く節約できることもあります。契約時だけでなく、生活環境が変わったタイミングで定期的にチェックすることをおすすめします。

一括見積もりで保険会社を比較

自動車保険は、保険会社によって保険料・補償内容・特約・事故対応の質などが異なります。にもかかわらず、「何となく今のまま」で更新している方も少なくありません。

そこで活躍するのが「一括見積もりサービス」です。これは、複数の保険会社に一度で見積もり依頼ができる無料の比較サービスで、近年非常に人気を集めています。

一括見積もりとは?

一括見積もりサービスとは、必要事項(車種・使用目的・等級など)を一度入力するだけで、複数の保険会社から見積もりをまとめて取得できるサービスです。

- 対応保険会社は10社以上のことも多く、代表的な損保会社が多数参加

- 無料で何度でも利用可能

- 見積もり結果は数分〜数時間で届くことが多い

主な参加保険会社(例)

- ソニー損保

- チューリッヒ保険

- イーデザイン損保

- SOMPOダイレクト(おとなの自動車保険)

- アクサダイレクト

- 三井住友海上

- 東京海上日動 など

一括見積もりのメリット

1. 最安の保険会社をすぐに見つけられる

- 同じ条件でも、保険会社によって年間1万円以上の差が出ることも

- 知名度が低くても内容の良い保険会社を発見できる

2. 補償内容を客観的に比較できる

- 対人・対物・車両・人身傷害など、各社の設定を一覧で確認可能

- 自分に合った補償を見つけやすくなる

3. キャンペーンや特典が受けられる

- 一括見積もり経由で契約すると、キャッシュバックやポイント還元などの特典がつくこともある

4. 時間と手間を大幅に削減

- 各社のサイトで個別に見積もるより、圧倒的にスピーディ

- 一度の入力で済むため、複数社を比較しても手間が少ない

利用時の注意点

- 見積もりの際は、現在の契約内容や車両情報を正確に入力すること

- メールや電話での営業が来る場合もあるが、断ることも可能

- 比較するだけなら、契約義務は一切なし

まとめ:一括見積もりの活用で納得の保険選びを

| メリット | 内容 |

|---|---|

| 保険料の比較が簡単 | 複数社を一度に比較、最安プランを見つけやすい |

| 補償内容の確認ができる | 自分に合った補償を選びやすい |

| 時間の節約 | 1回の入力でOK、各社に個別入力の手間なし |

| 特典のチャンス | キャンペーン経由での契約で割引や特典が受けられる |

自動車保険は、内容を知ってから選ぶことで大きな差が出る商品です。一括見積もりを活用することで、自分にとってベストな保険を無駄なく選ぶことができます。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |