![]()

車を購入したら、ほぼ同時に必要になるのが「自動車保険」です。しかし、初めての保険選びでは「どこで比べたらいい?」「どんな内容が必要?」と迷ってしまう方が少なくありません。

自動車保険は、単に「安いから」「有名だから」で選ぶと、万が一のときに後悔することも。

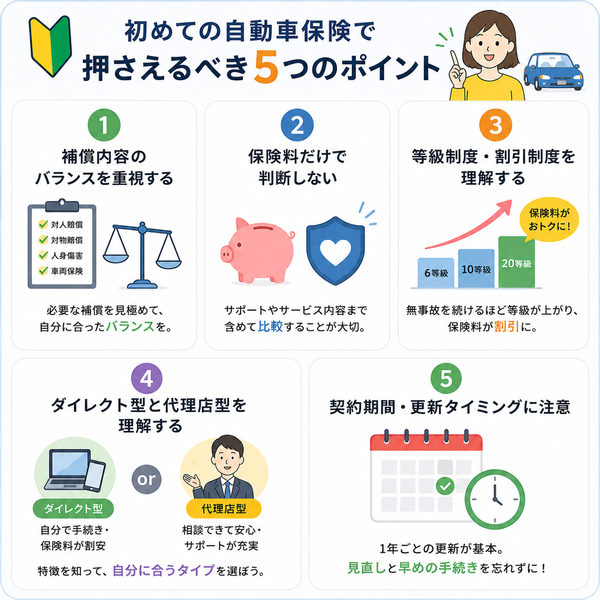

この記事では、初めて自動車保険に加入する方が絶対に押さえるべき、比較・選び方の重要ポイントを5つに絞ってわかりやすく解説します。

補償内容のバランスを重視する

自動車保険は、保険料(毎年支払う費用)を抑えようとすると「補償内容を削る」方向に進みがちです。しかし、削りすぎると事故時に自己負担が発生したり、補償されない事態に陥ることもあります。

逆に、全てを最大限補償すると保険料が高額になってしまい、コスパが悪くなる可能性も。

だからこそ重要なのが、「必要な補償を見極め、過不足なく備える=バランスの取れた保険設計」です。

【主な補償内容とその役割】

まずは、自動車保険の基本的な補償を理解しましょう。

■ 対人賠償保険(必須レベル)

- 内容:他人をケガさせたり死亡させた場合の賠償金を補償

死亡事故では1億円を超える賠償も珍しくないため、「無制限」が基本

■ 対物賠償保険(必須レベル)

- 内容:他人の車や建物などを壊してしまった際の損害を補償

コンビニに突っ込んだ・高級車に追突したなど

- 推奨設定:こちらも「無制限」がベスト

■ 人身傷害保険(優先度:高)

- 内容:自分や同乗者のけが・死亡・後遺障害を補償(過失割合に関係なく支払われる)

- 推奨設定:最低でも3,000万円以上、家族構成によっては5,000万円以上も視野に

■ 搭乗者傷害保険(補助的役割)

- 内容:事故時に乗っていた人がけがをした場合に、一定の金額を支払う

- 注意:人身傷害と重複するため、省略可能なケースも多い

■ 車両保険(必要性は人による)

- 内容:自分の車が壊れたときの修理費を補償(事故、盗難、自然災害など)

- 種類:

- 必要な人:

- 新車購入時

- ローン残債が多い車

- 修理費の自己負担が不安な人

【どうやってバランスを取るか?】

以下の観点で優先順位をつけて選ぶのが効果的です。

1. 絶対に削らない補償(基本)

- 対人・対物賠償保険 → 無制限が鉄則

- 人身傷害保険 → 最低限は確保

2. 生活状況に応じて判断する補償(応用)

- 車両保険 → 新車・高年式車・ローン残有りなら検討

- 搭乗者傷害 → 人身傷害と重複しやすいため必要に応じて

- 弁護士費用特約 → 自身の過失がない事故でトラブルが起きやすいため、付帯推奨

3. オプションで安心を強化

- ロードサービス(レッカー・バッテリー上がり・鍵の閉じ込みなど)

- 個人賠償責任保険(自転車事故や日常生活の損害補償も可能)

- ファミリーバイク特約(原付に家族が乗る場合)

【バランス設計の具体例】

| 利用者タイプ | 補償設計の例 |

|---|---|

| 初心者・若者 | 対人・対物=無制限、人身傷害3,000万円、車両保険(限定型)付き、弁護士特約あり |

| 主婦・通勤用 | 対人・対物=無制限、人身傷害5,000万円、車両保険なし、弁護士特約あり |

| 家族で共有 | 対人・対物=無制限、人身傷害5,000万円、車両保険(一般型)、搭乗者傷害は省略可 |

保険料だけで判断しない

初めて自動車保険を比較する際、多くの方がまず気にするのが「年間保険料の安さ」ではないでしょうか。もちろん、コストを抑えるのは大事なポイントですが、「安さ=安心」ではありません。

自動車保険は、いざというときの“使えるかどうか”が最も大切です。

保険料の安さばかりに目を奪われてしまうと、事故の際に「対応が遅い」「補償されない」「連絡が取れない」など、大きなトラブルを招くことにもなりかねません。

保険料に現れない“安心”の差とは?

自動車保険には「目に見えにくい安心」や「付帯サービスの質」があります。以下の点を見落として契約してしまうと、本当に必要なときに満足なサポートが得られないことがあります。

■ 事故対応の「質」と「スピード」

- 事故後の初動対応が早いか(連絡のつながりやすさ)

- 担当者の説明力やフォロー体制

- 示談交渉をしっかり代行してくれるか

事故は精神的にも動揺する場面です。丁寧で迅速な対応ができる会社かどうかは、安心感に大きく影響します。

■ サービス内容の違い

保険料が安い会社では、以下のような重要なサービスが省略・簡素化されていることがあります。

- ロードサービスの範囲(無料レッカー距離、鍵閉じ込み対応など)

- 事故対応の受付時間(24時間365日か、営業時間内のみか)

- 修理工場のネットワーク(提携修理工場の充実度)

サービスの質が低いと、事故後の負担は大きくなり、結果的に損をすることもあります。

保険料以外にチェックすべき比較ポイント

以下のような観点でも、保険会社を比較しましょう。

■ 実際にあった事故時の評価・クチコミ

- 評判が良い保険会社は、対応がスムーズでトラブルが少ない

- 特に「事故経験者の声」には信頼性があります

■ サポート体制・問い合わせ対応の質

- 専任担当がつくか(代理店型)

- コールセンターの繋がりやすさ

- LINEやアプリでの事故報告・進捗確認の可否

■ 付帯サービス(無料でも内容に差がある)

- 代車費用の有無

- 修理後の洗車や引き取りサービス

- 車両搬送後の帰宅費用・宿泊費補償など

【「安いのに安心」な保険はあるのか?】

実際には、コストとサービスの両立を図っている保険会社も存在します。

- ダイレクト型(通販型)は中間コストを抑えつつ、事故対応を強化している会社もある

- 代理店型では手厚いサポートと事故後の迅速な動きに強みがある

つまり、「ただ安い」ではなく、“必要十分なサービスを備えたうえで、合理的な価格に抑えているか”がカギです。

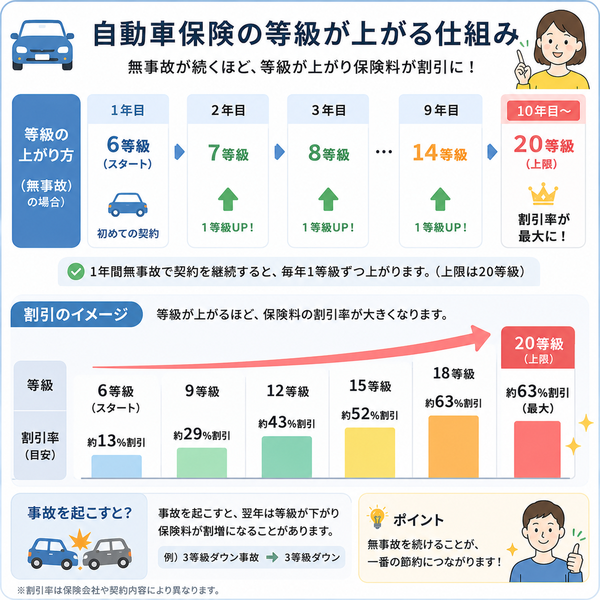

等級制度・割引制度を理解する

同じ補償内容でも、保険料に差が出るのはなぜか。そのカギとなるのが「等級制度」と「各種割引制度」です。

自動車保険は、「どの等級にいるか」「どんな割引が適用されているか」によって、年間保険料が数万円単位で変動します。

この制度を理解しておくことで、長期的に保険料を抑えることが可能です。

等級制度とは?|「無事故」が報われる仕組み

■ 等級制度の基本ルール

自動車保険の契約者には、「1等級〜20等級」のランク(ノンフリート等級)があり、等級が上がるほど保険料の割引率が高くなります。

| 等級 | 割引・割増の目安 | 状況 |

|---|---|---|

| 20等級 | 約60%割引 | 無事故を長年継続 |

| 6等級 | 初契約時(一般) | 通常スタート |

| 1等級 | 約60%割増 | 事故多発状態 |

■ スタートは「6等級」

初めての契約者は、多くの場合6等級(割引なし)から始まります。

事故がなければ、毎年1等級ずつ上がり、保険料がどんどん割引されていきます。

■ 事故を起こすとどうなるか?

- 事故があると通常「3等級ダウン」となり、割引率が大きく減少

- 保険料は翌年以降に大幅アップ

- さらに、「事故有係数」が適用され割引率が制限される

6等級 → 事故で3等級ダウン → 翌年は3等級かつ割増適用

割引制度とは?|見落としやすい節約ポイント

等級とは別に、条件を満たすことで適用される割引制度もあります。

■ 代表的な割引一覧

| 割引名 | 内容 | 特徴 |

|---|---|---|

| インターネット割引 | ネット申込で数千〜1万円程度割引 | 通販型で適用されやすい |

| ゴールド免許割引 | 無事故・無違反で免許更新した人 | 優良運転者が対象 |

| 新車割引 | 登録から一定年数以内の車両 | 初年度登録1〜3年以内が目安 |

| セカンドカー割引 | 2台目以降の契約 | 最初の車が11等級以上で適用されることが多い |

| エコカー割引 | 燃費基準を満たした環境対応車 | 一部保険会社のみ対象 |

| 無事故割引(継続時) | 更新時に事故がなかった契約 | 継続契約で段階的に増加 |

【割引の活用で数万円の差に】

これらの割引は組み合わせて適用可能なことが多く、年間保険料に大きく影響します。

たとえば、インターネット割引+ゴールド免許+セカンドカー割引が重なれば、初年度から数万円節約できることもあります。

【等級制度を活かすための注意点】

■ 車を買い替えるとき

- 同一名義であれば等級は引き継げる

- 名義変更する際は等級の継承条件を必ず確認

■ 家族に等級を引き継ぐ

- 家族内で条件を満たせば等級を譲渡可能

- 子どもが免許を取得した際に有効活用できる

■ 中断制度を活用する

- 車を手放すと保険も終了しがちだが、「中断証明書」を申請すれば等級を最大10年間保管できる

- 海外赴任や一時的な車なし生活でも、再契約時に6等級からやり直さずに済む

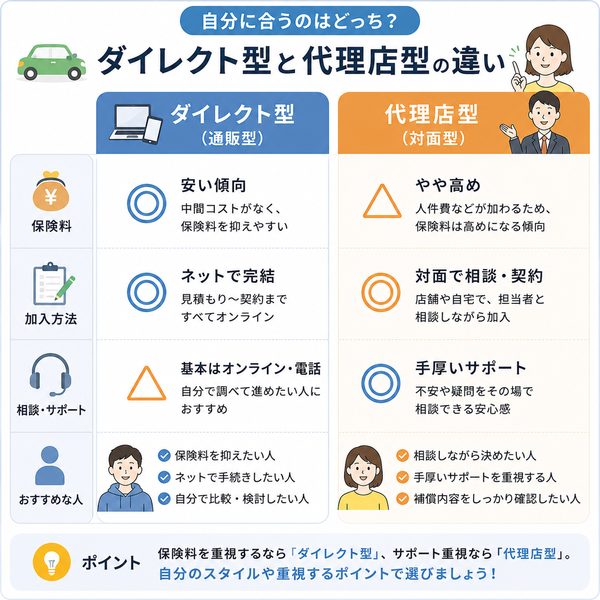

ダイレクト型と代理店型を理解する

自動車保険を選ぶとき、「保険会社の種類」が大きく2つに分かれることをご存じでしょうか?それが 「ダイレクト型(通販型)」と「代理店型」です。

どちらを選ぶかによって、保険料・相談のしやすさ・事故対応の安心感が大きく変わります。

「何を重視するか」によって選び方も異なるため、違いを理解してから比較することが失敗しないポイントです。

ダイレクト型(通販型)とは?

■ 特徴

- インターネットや電話を通じて保険会社と契約者が直接やり取りする方式

- 保険料を抑えることを目的とし、無駄な人件費や店舗費用を削減

【メリット】

- 保険料が安い(中間マージンがない)

- ネットで24時間申込・見積もりができる

- 比較・見直しがしやすい(複数社見積もりが簡単)

【デメリット】

- 自分で補償内容を選ぶ必要がある(知識が必要)

- 対面相談はできない

- 高齢者や初めての人には操作・判断がやや難しいことも

■ 向いている人

- ネットに慣れている人

- 保険に関する基本知識がある人

- 保険料をできるだけ安く抑えたい人

代理店型とは?

■ 特徴

- 保険代理店(店舗や担当者)を通じて契約を行う方式

- 複数社の商品を扱う乗合代理店や、特定の会社に絞った専属代理店がある

【メリット】

- 担当者と対面で相談ができる(説明が受けられる)

- 複雑なケースでも最適な提案をしてもらえる

- 事故時にサポートやアドバイスをしてくれる安心感

【デメリット】

- 保険料がダイレクト型に比べてやや高くなる傾向

- 営業スタイルによっては「不要な補償」を勧められる可能性も

■ 向いている人

- 初めて保険に入る人

- 家族全体の保険をまとめて相談したい人

- 万一のとき、顔の見える担当者から助けを得たい人

比較表:ダイレクト型 vs 代理店型

| 比較項目 | ダイレクト型(通販型) | 代理店型 |

|---|---|---|

| 保険料 | 安い(中間コストなし) | やや高め(手数料が含まれる) |

| 申込方法 | ネット・電話中心 | 対面・電話・メールなど |

| 補償選び | 自分で選ぶ | 担当者がアドバイスしてくれる |

| サポート体制 | 会社のコールセンターなど | 担当者がフォローしてくれる |

| 事故時の対応 | 保険会社が直接対応 | 代理店が間に入り助言も可能 |

| 知識の必要性 | 必要(自分で比較・判断) | 不要(提案に沿って選べる) |

【どう選ぶ?|判断のポイント】

■ ダイレクト型が向いているのは…

- とにかく保険料を安くしたい

- 自分でしっかり調べて決められる

- ネット操作に抵抗がない

■ 代理店型が向いているのは…

- 初めての契約でわからないことが多い

- 保険の仕組みや補償内容を詳しく聞きたい

- 事故対応など、万が一のときに相談できる人がほしい

【どちらが「正解」ではなく、「自分に合う方」が大事】

初めての方には、「最初は代理店型で内容を学び、その後にダイレクト型に切り替える」という選び方もあります。

また、最近では「ダイレクト型+LINEやアプリでの手厚いサポート」を実現している会社も増えてきており、一概にどちらが優れているとは言えません。

契約期間・更新タイミングに注意

自動車保険は「一度契約したら終わり」ではありません。多くの保険は1年契約であり、毎年の更新時が見直しのチャンスです。

ところが実際には、「前年と同じ内容で自動更新」にしている方も少なくありません。

しかし、契約内容がライフスタイルや車の状況に合わなくなっていると、ムダな保険料を払っていたり、肝心なときに補償されなかったりする可能性があります。

だからこそ、更新タイミングを「確認・見直し・最適化」のチャンスとして活用することが大切です。

契約期間の基本|1年ごとの契約更新が一般的

【通常は1年契約】

自動車保険のほとんどは1年間ごとの契約です。

満期日の前に保険会社から更新案内が届きます。

- 更新案内の時期:満期の約1~2ヶ月前に郵送やメールで届く

- 対応方法:自動更新 or 手動での見直し契約

- 手続き締切の目安:満期日の10日前までに対応するのが一般的

更新タイミングで見直すべき項目

保険内容を毎年見直すことで、無駄な支出を減らし、必要な補償を整えることができます。

■ 使用目的の変化

- 通勤用 → 週末ドライブ用

- 買い物用 → 子どもの送り迎え用

- 月間走行距離の変化

使用目的の変更を届け出ないと、事故時に保険金が支払われない場合もあります。

■ 運転者条件の見直し

- 家族が運転するようになった(例:子どもが免許を取得)

- 配偶者限定にしていたが、親も運転するようになった

- 「本人限定」→「家族限定」などの切り替えが必要

運転者条件が実態と合っていないと、補償対象外になるリスクがあります。

■ 年齢条件の更新

- 加入時に「30歳以上補償」だったが、子ども(20代)が運転するようになった

- 年齢制限を上げることで保険料を抑えられるケースもある

運転者の最年少に合わせて年齢条件を設定するのが基本です。

■ 車の状態・価値の変化

- 新車から数年経ち、車両保険の必要性が変わる

- 車の市場価値が大きく下がっている場合、車両保険の補償額>保険料負担となることも

車両保険の「付けっぱなし」は、費用対効果を見直すタイミングです。

■ 等級の進行状況

- 無事故で等級アップ → 保険料の割引率が上昇

- 事故ありで等級ダウン → 補償の再検討も必要

更新時の注意点|うっかりミスを防ぐために

■ 自動更新に頼りすぎない

- 内容が前年のまま固定される

- ライフスタイルが変わっていても、反映されない

「前年と同じ」は楽ですが、それがベストとは限りません。

■ 更新を忘れると無保険に

- 満期日までに更新手続きをしないと補償切れ=無保険状態になる

- 公道を走行すると違法行為+万が一の事故で高額賠償に

満期日はスマホのカレンダーなどで必ず管理しておくことが重要です。

■ 保険会社の乗り換えを検討する

- 毎年見直す中で、他社の方が補償が厚く安い場合も

- 同じ補償でも会社ごとに保険料が違う

満期の1ヶ月前には他社の見積もりもチェックするのがおすすめです。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |