![]()

自動車保険を選ぶ際「どの会社が一番いいのか分からない」「ネット型と代理店型の違いがよく分からない」といった悩みを抱える方は少なくありません。そんなときこそ頼りになるのが保険代理店の存在です。

保険代理店では、複数の保険会社を取り扱う中立的な立場から、顧客一人ひとりのニーズに合った最適な保険を提案することができます。

ここでは、代理店の視点から見た“失敗しない保険比較のコツ”を具体的にご紹介します。

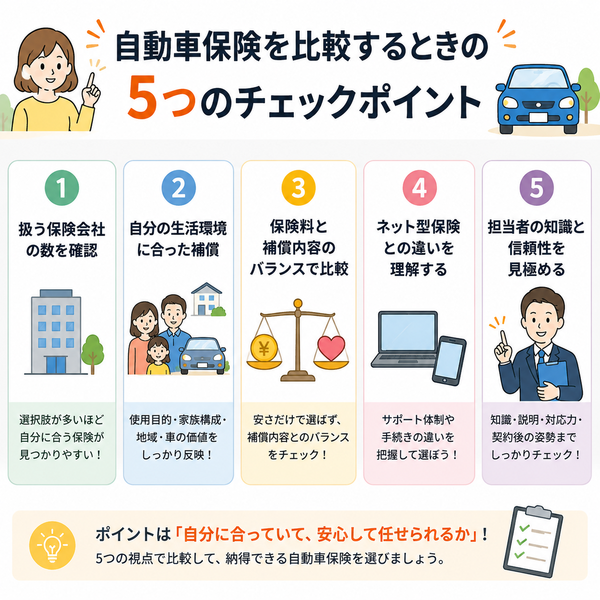

代理店が扱う保険会社の数を確認する

自動車保険を賢く選ぶためには、まず「どの保険会社の商品を比較できるか」が重要なポイントになります。

これは保険代理店に相談する際にも同じで、その代理店が何社の保険会社を取り扱っているかによって、提案の幅や選べるプランの質が大きく変わります。

適切な保険比較を行うためには、代理店選びの時点で「扱っている保険会社の数」に注目することが欠かせません。

専属代理店と乗合代理店の違い

保険代理店には大きく分けて次の2つのタイプがあります。

- 専属代理店(専業代理店)

→ 特定の1社のみの商品を扱う。深い商品知識とサポート体制が強みだが、他社との比較はできない。 - 乗合代理店(複数社取り扱い代理店)

→ 複数の保険会社の商品を取り扱い、中立的に比較提案できる。保険選びの幅が広がるため、より自分に合った商品を見つけやすい。

【取り扱い社数の目安とその意味】

- 3社以上を扱っていれば、ある程度の比較が可能

- 5社以上なら、条件や補償内容の違いも明確に見比べやすくなる

- 商品数が多くても、すべてを均等に提案してくれるかどうかも重要なチェックポイント

【なぜ「数」が重要なのか?】

- 運転年齢や使用目的に合ったプランを複数から選べる

- 補償内容に柔軟性が生まれ、無駄な支出を避けやすくなる

- 保険会社によって、事故対応や特約の充実度に違いがあるため、選択肢が多い方が失敗しにくい

【担当者の比較力も要チェック】

代理店の担当者が、

- 各保険会社の商品特性を理解しているか

- 自分の条件に合わせて公平にプランを提示できるか

- なぜその保険を勧めるのか、理由を明確に説明できるか

こうした点を確認することで、選択肢が多いだけでなく、信頼できる判断材料を得られる代理店かどうかを見極めることができます。

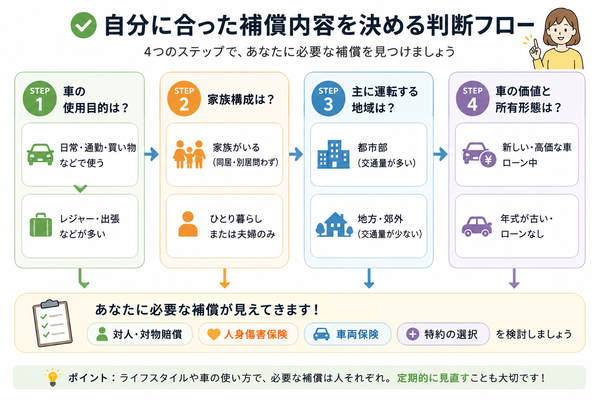

自分の生活環境に合った補償を重視する

自動車保険の選び方には、正解が一つあるわけではありません。なぜなら、運転する頻度や場所、家族構成、年齢、車の使い方などによって、必要な補償がまったく異なるからです。

安い保険を選んだものの、いざ事故にあって補償が不十分だったというケースも少なくありません。だからこそ、自分の生活環境に合った補償内容を選ぶことが、後悔しない保険選びの最大のコツです。

1. 車の使用目的を見直す

- 毎日の通勤・通学に使う → 事故リスクが高いため、手厚い補償が必要

- 週末の買い物やレジャーのみ → 最小限の補償でもよい可能性あり

- 高速道路をよく使う → 車両保険やロードサービスが充実していると安心

2. 家族構成を反映する

3. 住んでいる地域の特徴を考慮する

- 雪国や山間部 → スリップ事故リスクがあるため車両保険の検討を

- 都市部で渋滞が多い → 追突事故リスクが高いため、対物補償の上限を高く設定

- 地震・水害が心配な地域 → 自然災害に強い特約(車両全損時の補償など)

4. 車の価値と所有形態を確認する

- 新車や高額車両 → 一般型の車両保険がおすすめ

- 年式が古い車 → エコノミー型や車両保険を外す判断もあり

- リース車 → 契約条件に車両保険が必要なケースも

【補償の過不足を避けるために】

- 「いざというときに困らないか」

- 「似た補償が重複していないか」

- 「自分で立て替えるリスクがないか」

こうした視点で補償内容を選び直すことで、保険料と補償のバランスが取れた“無駄のない保険設計”が可能になります。

保険料ではなく「補償内容とのバランス」で比較

自動車保険を選ぶとき、つい「年間保険料の安さ」ばかりに目がいきがちです。しかし、いくら保険料が安くても、いざというときに補償が不十分では本末転倒です。

大切なのは、保険料の金額とその内容が「自分にとって適切かどうか」という“バランス”です。

ここでは、価格に惑わされず、補償の質を意識した保険選びのポイントを解説します。

1. 安い保険はなぜ安いのかを見極める

- 保険料が安く抑えられている保険には、以下のような特徴があります:

- 補償範囲が最低限に設定されている

- 運転者や年齢の条件が厳しく限定されている

- 車両保険が省略または限定的(エコノミー型など)

- サポート体制がオンライン中心

価格が安い代わりに、補償が足りないケースがあるため注意が必要です。

2. 保険料と補償のバランスで考えるとは?

- 単に「高い=安心、安い=不安」とは限らず、「自分の状況に対して、補償が過不足なく設定されているか」が重要です。

- 毎日運転していて事故のリスクが高い → 手厚い補償が必要

- 週末のみ運転する → 最小限の補償でもよい可能性あり

保険料と実際の使用状況を照らし合わせて「無理のない範囲で必要な補償を確保する」のが理想です。

- 対人・対物補償:無制限が基本。ここを削るのはNG

- 人身傷害保険:自己・同乗者の治療費の補償

- 車両保険:新車・高額車や運転初心者には必要

- 弁護士費用特約:トラブル時に役立つ

- ロードサービス:地方や遠出が多いなら手厚く

これらの内容と保険料を照らし合わせて、「どれだけの補償が得られるか」を基準に比較するのが正しい方法です。

【保険料の“見かけの安さ”に注意】

- 保険料が数千円安くても、事故時に自己負担が数十万円になるようでは意味がありません。

- 「今」の保険料だけでなく、「万一の時の支出」も含めた“トータルコスト”で考えることが重要です。

【保険比較の具体的な進め方】

- 保険料の金額だけで判断せず、「同じ条件で補償内容がどう違うか」を比較する

- 不明点があれば代理店やカスタマーサポートに確認

- 自分の生活環境・車の使用状況に合っているかを常に意識する

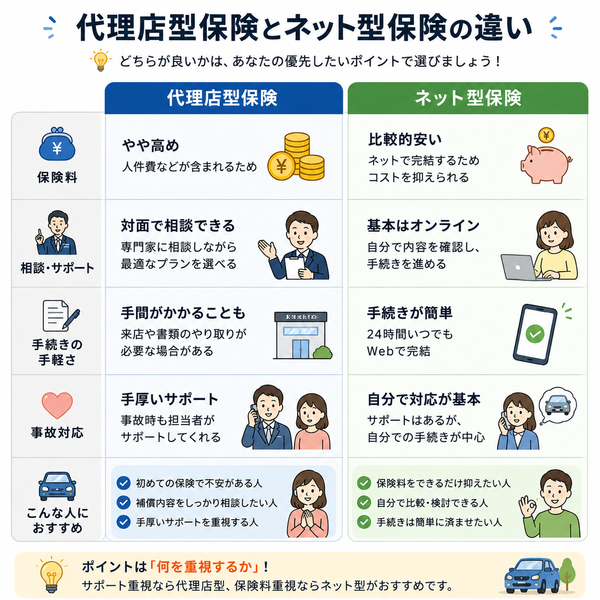

ネット型保険との違いを理解しておく

自動車保険を選ぶ際に迷いやすいポイントの一つが、「ネット型保険」と「代理店型保険」の違いです。

どちらも同じように見えるかもしれませんが、契約方法・サポート体制・保険料の仕組みなどに明確な違いがあります。

それぞれの特徴を理解した上で、自分にとって最適な保険スタイルを選ぶことが大切です。

ネット型保険とは?

- インターネットで申し込み・契約を完結できる保険

- 簡単な操作で契約内容を自分で選択でき、保険料が割安になる傾向

特徴

- 保険料が安い

→ 人件費や店舗運営費がかからない分、コストが削減されている - 契約・更新手続きがネットで完結

→ 自分のペースでいつでも見直し・手続きが可能 - サポートは主に電話・チャット・メール

→ 対面での相談や細かいカスタマイズには不向き

代理店型保険とは?

- 保険ショップや営業スタッフを通じて契約する保険

- 専門スタッフによる対面相談や丁寧な提案が受けられる

特徴

- 補償内容や特約の相談ができる

→ ライフスタイルや家族構成に合った保険を提案してくれる - 事故時のサポートが手厚い

→ 担当者が代わりに保険会社へ連絡を入れ、手続きもサポート - 対面や電話でのコミュニケーションが可能

→ ネットに不慣れな方や高齢者に適している

両者の比較表

| 比較項目 | ネット型保険 | 代理店型保険 |

|---|---|---|

| 保険料 | 安い傾向 | やや高い傾向 |

| 申込み方法 | 自分でネット手続き | 対面または電話で相談可能 |

| サポート体制 | 電話・メール中心 | 担当者が個別に対応 |

| 補償設計の自由度 | 自分で選択 | 専門家が提案・調整 |

| 事故対応 | 基本は自己対応 | 担当者がサポート |

【どちらが向いているか?】

ネット型保険が向いている人

- 保険内容にある程度の理解がある

- 手続きは自分で済ませたい

- 保険料の安さを最優先にしたい

代理店型保険が向いている人

- 補償内容を相談しながら決めたい

- 万が一のときに手厚いサポートを受けたい

- 家族やライフスタイルに合った最適な提案が欲しい

担当者の知識と信頼性を見極める

自動車保険の比較や契約をする際に、内容そのものと同じくらい大切なのが「誰に相談するか」です。

特に代理店を通じて契約する場合、担当者の知識量や誠実さが保険選びの満足度を大きく左右します。

ここでは、信頼できる保険担当者を見極めるための具体的なチェックポイントをご紹介します。

1. 商品に関する幅広い知識があるか

- 複数社の商品を公平に説明できるかがポイント

- 特定の会社だけを強く勧める担当者は注意が必要

- メリットだけでなく、デメリットも包み隠さず伝えてくれるか

各社の違いをしっかり理解している担当者ほど、比較の質が高くなります。

2. ヒアリング力があるか

- お客様の家族構成、使用目的、予算、過去の事故歴などを丁寧に聞き取ってくれるか

- 「とにかく安い保険にしましょう」と決めつけるのではなく、ライフスタイルに寄り添った提案ができているか

ヒアリングが浅いと、誤った保険プランになりかねません。

3. 説明がわかりやすく丁寧か

- 専門用語をわかりやすく噛み砕いて説明してくれるか

- 特約や補償範囲について、具体的な事例で説明してくれるか

- 曖昧な返答やごまかしがないか

わからないまま契約させるような担当者は避けた方が無難です。

4. 質問への対応力をチェック

- 質問に対してすぐに明確な回答があるか

- 「あとで調べます」と言った後、しっかり返答があるか

- 回答に根拠や理由が示されているか

誠実な担当者ほど、丁寧なフォローをしてくれます。

5. 契約後の対応姿勢

- 契約後も相談に乗ってくれるか

- 事故発生時の対応は丁寧か、連絡は取りやすいか

- 更新や条件変更の提案を適切なタイミングでしてくれるか

契約後も安心して任せられるかどうかが重要な判断基準です。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |