![]()

自動車保険を選ぶ際、まず最初に迷うのが「通販型(ダイレクト型)か、代理店型か」という選択です。

両者は保険の内容や補償そのものに大きな違いはないものの、契約までのプロセスやサポート体制、コストにおいて明確な違いがあります。

自身のライフスタイルや保険に対する考え方によって、どちらが適しているかが異なるため、特徴を正しく理解して選ぶことが重要です。

■ 通販型(ダイレクト型)とは?

● 概要

- 保険会社がインターネットや電話を通じて直接販売する保険

- 自分で契約内容を決めて申し込む形式

- 保険料が安い(人件費・店舗費用がかからないため)

- 申込・見積・変更手続きがすべてオンラインで完結

- 担当者がつかないため、補償内容は自分で選ぶ必要がある

■ 代理店型とは?

● 概要

- 保険のプロ(代理店スタッフ)による提案・サポートがある

- 契約内容や特約を説明してくれるため、保険の知識がなくても安心

- 保険料は通販型より割高になる傾向

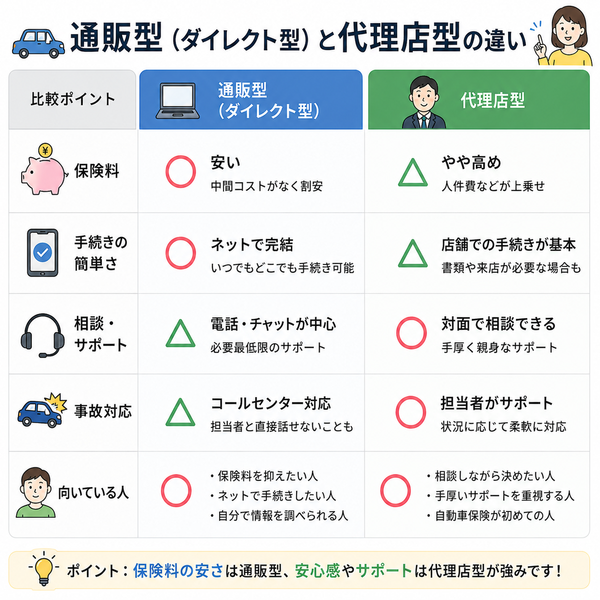

■ 通販型と代理店型の比較一覧表

| 比較項目 | 通販型(ダイレクト) | 代理店型 |

|---|---|---|

| 保険料の安さ | ◎ 非常に安い | △ やや高め |

| 手続きの簡便さ | ◎ オンラインで完結可能 | △ 対面・書類中心 |

| 補償内容の柔軟性 | ○ カスタマイズ可能 | ◎ プロによる最適提案あり |

| サポート・相談体制 | △ 基本的に自分で対応 | ◎ 担当者がついてくれる |

| トラブル時の安心感 | △ コールセンター対応中心 | ◎ 代理店が窓口対応する |

| 保険の見直しや継続時 | △ 自分で比較・判断が必要 | ◎ 担当者が定期的に提案 |

| 向いている人 | 慣れている人、コスト重視の人 | 保険初心者、不安が強い人 |

- とにかく保険料を抑えたい人

- 保険の内容を自分で理解して選べる人(または調べるのが苦ではない人)

- オンライン申込みに抵抗がなく、契約管理も自分でできる人

- 車の利用頻度が低く、特別な補償を必要としない人(例:セカンドカー・軽自動車)

- 初めて自動車保険に入る人/仕組みに不安がある人

- 補償内容の選び方や等級制度などがわかりにくいと感じる人

- 万一のトラブル時に「自分でやり取りするのが不安」な人

- 特殊な車・使用用途・特約の要望がある人(例:事業用車、キャンピングカーなど)

【選び方の判断軸:どちらを選ぶべきか?】

以下の観点で比較・判断すると、自分に合った形が見えてきます。

● 保険料の安さを最優先する → 通販型

- 同じ補償内容で、年1万~2万円以上の差がつくことも

● 手厚いサポートを求める → 代理店型

- 面談・電話・書面などで丁寧にフォローしてもらえる

● 保険知識のある/調べる余裕がある → 通販型

- 見積比較サイトやレビューを活用すれば十分対応可能

● 事故時の対応も任せたい → 代理店型

- 実際に事故が起きたときの窓口が「人」なのは大きな安心材料

■コスト重視か、サポート重視かを基準に選ぶ

通販型と代理店型、どちらが「良い・悪い」ということはありません。自分の保険に対する考え方(価格重視 or サポート重視)と、運転経験や生活スタイルに応じて選ぶことが重要です。

両方の見積を取り、同じ補償内容で比較することで、違いがより明確になります。

- 通販型は「安さと手軽さ」、代理店型は「安心と対人サポート」が強み

- 初心者や高齢者、不安の強い人には代理店型が適している

- 慣れた人やコスト重視なら、通販型で十分対応可能

保険料の安さ

自動車保険を比較していると、「同じ補償内容なのに、なぜここまで保険料が違うのか?」と驚くことがあります。

その大きな差の要因の一つが、通販型(ダイレクト型)と代理店型の販売形態の違いです。

通販型保険は、多くのケースで代理店型より年間1万〜3万円程度も安くなることがあり、コスト重視派には大きなメリットとなります。

では、なぜこれほどまでに保険料に差が出るのでしょうか?以下でその仕組みと、利用時の注意点を詳しく見ていきましょう。

■ 通販型(ダイレクト型)が安い3つの明確な理由

① 人件費・販売経費が圧倒的に少ない

- 通販型は「店舗・代理店を持たない」ため、人件費や手数料を削減可能

- 代理店型では保険会社が契約ごとに販売手数料を支払っている(保険料の10~30%に相当)

- ネット・電話だけで契約が完結することで、販売コストが抑えられる

② 広告・運営コストが効率化されている

- 広告もWeb中心で、テレビCMや大量印刷物などの費用が少ない

- 電話オペレーターの体制も最小限で済む

- 管理体制や契約情報がデジタルで一元化されているため、運営にかかる固定費も軽い

③ ユーザーが「自己管理」する前提で保険設計されている

- 通販型では見積・契約・内容変更・更新手続きすべてをユーザー自身が行う

- 代理店のような「対面アドバイス」や「きめ細かなサポート」を省略

- その分、人が関与する分のコストがかからない=保険料に反映

■ 実際にどれくらい安くなる?|価格差の一例

| 補償内容(同一条件) | 代理店型保険料 | 通販型保険料 |

|---|---|---|

| 対人・対物無制限+車両保険(一般型) | 約7万5,000円 | 約4万5,000円 |

| 対人・対物無制限のみ(車両保険なし) | 約3万2,000円 | 約1万8,000円 |

※年齢:30歳、ゴールド免許、等級:20等級、走行距離:5,000km/年のモデルケース

※地域や車種によって異なりますが、2〜3万円の差がつくケースも珍しくありません

■ 保険料をさらに抑えるための通販型ならではの工夫

- インターネット割引(最大10,000円以上の割引がある会社も)

- 早期契約割引(更新日の45日前までに契約)

- 証券ペーパーレス割引(保険証券を発行しないと割引)

- 運転者限定特約・使用目的限定を活用し、リスクを絞って保険料を抑える

■ 安さの裏にある注意点(通販型の落とし穴)

| 注意点 | 解説 |

|---|---|

| 補償の選定を自分でしなければならない | 必要な特約を付け忘れると、いざというときに補償されないこともある |

| 事故時の連絡や書類作成も自己対応 | 基本的にはコールセンター対応+自分で状況説明・対応が必要になる |

| 対面サポートが受けられない | 保険内容の見直し・更新相談などをすべて自分で判断する必要がある |

| 高齢者や保険初心者には不向きな場合も | 補償の過不足が出やすく、安心よりコスト重視の人に向いている保険といえる |

【コスト優先なら通販型、知識や管理に自信がある人に最適】

通販型自動車保険の魅力は、何といってもその「保険料の安さ」。年間で数万円の差が出ることもあり、保険料の節約を重視する人には非常に有力な選択肢です。

ただし、選び方を誤ると“安物買いの損失”になる可能性もあるため、内容理解と自己管理が前提になります。

- 通販型は人件費・販売手数料・運営コストの削減により、最大30〜50%保険料が安くなる

- その安さは「自己責任で管理すること」を前提とした設計

- ネットに慣れていて補償内容も理解できる人には、通販型はコスパ最強の選択肢

手続きの簡便さ

保険は「難しそう」「面倒そう」と感じる人も多いかもしれませんが、近年の通販型自動車保険は、申込から契約、更新・変更までの手続きが非常にシンプルかつスピーディーです。

特にインターネットに慣れた方であれば、スマホ1台で見積もりから契約完了まで数十分以内で済むことも多く、書類郵送も不要という手軽さが人気の理由となっています。

ここでは、その具体的な流れや便利なポイント、注意点について詳しく解説します。

■ 通販型保険の申し込みは“完全オンライン”で完結できる

● 基本の流れ(初めて契約する場合)

- 見積もり作成(Webサイトで入力)

- 車両情報(車検証に記載)

- 契約者情報(年齢・免許証の色など)

- 使用目的・年間走行距離

- 希望する補償内容・特約を選択

- 複数プランの比較表示

- 補償内容ごとの保険料が一覧で見られる

- 特約ごとの保険料増減もリアルタイムで反映

- 契約申し込み(そのままWeb上で)

- 支払方法の選択(クレジットカード、口座振替など)

- 必要情報の最終確認 → 契約完了

- 証券発行・契約開始

- ペーパーレス契約なら、メールやマイページで保険証券を確認可能

- 車検証提示や免許証アップロードもオンラインで完結できる会社が増加中

■ 手続きが簡便な理由

| 簡便さの理由 | 内容 |

|---|---|

| 全てがWebベースで完結 | 書類の郵送や来店が不要。空き時間にスマホで手続き可能 |

| 情報入力がガイド形式 | 初心者でも迷わず入力できるような設計になっている |

| 自動保存・一括見積対応が可能 | 同条件で複数の見積もり比較も簡単。情報は次回ログイン時にも利用可能 |

| マイページ管理機能 | 契約内容の変更・更新・保険金請求までもオンラインで完結 |

■ 加入後の手続きもスムーズ

- 車の買い替え → マイページで「車両入替」申請

- 年間走行距離の変更 → 条件変更から再見積もりし、内容修正

- 免許証の色が変わった → 更新時に画像アップロードで対応

● 更新手続きもワンクリック

- 契約満期の案内メールからマイページにアクセス → ワンクリックで継続手続き

- 保険料の変更点や内容の再確認も簡易的にできる設計

■ 手続きの簡便さが活きるのはこんな人

- 忙しくて店舗に行く時間が取れない人

- 平日は仕事で保険代理店に連絡できない人

- 手続きの進捗をスマホでいつでも確認したい人

- 書類郵送が面倒・管理が苦手な人

- 毎年の保険見直しを自分のタイミングでやりたい人

■ ただし注意点もある(サポートが簡略化されている)

| 注意点 | 内容 |

|---|---|

| 補償の選び方を自分で判断する必要がある | 担当者がいないため、必要な補償・特約を選び忘れる可能性がある |

| 契約ミスに気づきにくい | 説明を読み飛ばすと、補償内容の誤解や不足が起こる可能性がある |

| 事故対応も原則自分で行動開始 | 初期対応はコールセンター経由 → 内容説明・写真提出などは自己管理が必要 |

■通販型は“自己完結できる人”にとって最も合理的な選択肢

通販型自動車保険は、自分で管理できる人にとっては圧倒的に簡便で合理的な仕組みです。契約手続きのためにどこかへ出向く必要もなく、書類のやり取りも不要。

その一方で、「補償の選び方」「事故後の流れ」は事前にしっかり理解しておく必要があります。

- 通販型は、申し込みから契約・変更・更新まですべてオンライン完結

- 時間・場所を選ばず、スマホ1つで手続きができる

- 自分で内容を決められる人にとってはもっともストレスの少ない保険形式

補償内容の柔軟性

自動車保険を選ぶとき、「人によって必要な補償は違う」という点は極めて重要です。

車の使用目的・走行距離・運転者構成・所有年数などによって、必要な補償と不要な補償は人それぞれ。

通販型(ダイレクト型)自動車保険は、ユーザー自身が自由に補償内容を選び、保険料と補償のバランスを細かく調整できる設計になっているため、合理的な契約が可能です。

以下で、補償の自由度が高い理由や設計の仕方、その注意点などを詳しく解説します。

■ 通販型保険で選べる主な補償項目

通販型では、以下の補償を必要・不要に応じてカスタマイズできます。

● 基本補償(必須)

- 対人賠償責任保険(他人をケガ・死亡させた場合)

- 対物賠償責任保険(他人の車・建物などに損害を与えた場合)

※これらは法令・社会通念上、無制限が基本。通販型でも通常はセットで付帯されます。

● 任意で選べる主な補償(柔軟設計の中心)

| 補償内容 | 説明 |

|---|---|

| 車両保険(一般/エコノミー) | 自損事故・当て逃げ・盗難・自然災害などに備える補償(選択式) |

| 人身傷害補償保険 | 自分や同乗者がケガをした場合の医療費や逸失利益を補償 |

| 搭乗者傷害保険 | 死亡・後遺障害に対して定額で支払う特約(人身傷害とは別) |

| 無保険車傷害補償 | 無保険車との事故に備えるための補償(対人賠償の補完) |

| 自転車事故補償(特約) | 自転車走行中の事故に関する補償(自転車も多用する人に有効) |

| 弁護士費用特約 | 相手との交渉が必要な際に弁護士費用を補償 |

| 代車費用特約 | 修理中の代車レンタル代を補償(通勤・通学者には重要) |

| ロードサービス(付帯or有料) | レッカー・バッテリー上がりなどへの対応 |

■ 柔軟設計のメリット

① 必要な補償だけを選べるため、ムダな保険料を削減できる

- 「車は古いので車両保険は不要」

- 「通勤に毎日使うので代車特約は必須」

- 「自損事故には備えたいが盗難は不要」

保険料を最適化しながら、ライフスタイルに合った保険設計が可能

② 特約のカスタマイズ性が高い

- 保険会社ごとにさまざまな特約を用意

- 自転車補償、日常生活賠償、ペット同乗中の事故補償など、ニーズに応じた付帯ができる

③ 補償の組み合わせ結果がすぐに“保険料に反映される”

- 選択画面で「この特約を追加すると+2,000円/年」などと即表示される

- 見積比較がしやすく、保険料と補償のバランスを可視化しながら選べる

■ 通販型ならではの工夫ポイント

| 目的 | 工夫例 |

|---|---|

| 保険料を抑えつつ補償を確保したい | エコノミー型車両保険+弁護士費用特約+対人・対物無制限で設計 |

| 通勤で車を毎日使う人 | 一般型車両保険+代車費用特約+ロードサービスを付けて安心設計 |

| 高齢ドライバーで事故が不安 | 一般型車両保険+人身傷害+弁護士費用特約で手厚く備える |

| 車が古いので最低限にしたい | 車両保険なし+対人・対物のみ+搭乗者傷害のみで割安な設計にする |

■ 柔軟性ゆえの注意点

| 注意点 | 内容 |

|---|---|

| 自分で選ぶ必要がある | 補償内容を誤って設定すると「いざというときに出ない」可能性がある |

| 保険会社によって選べる特約が異なる | 特約の有無・条件は会社ごとに差があるため、比較が必要 |

| 過不足のリスク | 安さを重視しすぎると、本来必要だった補償を外してしまうことがある |

【柔軟な設計で“無駄のない自動車保険”を作れるのが通販型の強み】

通販型自動車保険は、自分のライフスタイル・車の使い方・家族構成に応じて、保険料と補償内容を自在に調整できるのが最大の魅力です。

ただし、選択肢が多い分、「選び方を誤ると必要な補償が抜け落ちる」こともあるため、自分で理解して選ぶ姿勢が求められます。

- 通販型は、補償内容を自由にカスタマイズできる“柔軟性”が最大の特長

- 必要な補償だけを選ぶことで、保険料を最小限に抑えることも可能

- 組み合わせによっては代理店型より手厚い内容を安く実現することもできる

- その反面、補償の理解と選択の責任はすべて契約者にある

サポート・相談体制

自動車保険は「契約して終わり」ではありません。むしろ本当に重要なのは、事故やトラブルが起きたときに、どれだけスムーズに相談・対応ができるかです。

通販型(ダイレクト型)は「コストの安さ」が特徴ですが、サポート面では代理店型と比べて仕組みに違いがあります。

ここでは、両者のサポート体制の違いと、それぞれのメリット・注意点を詳しく見ていきます。

■通販型のサポート・相談体制

● 主な特徴

- 電話・メール・チャットサポートが中心(全国共通の窓口)

- 保険契約や事故報告は基本的にコールセンター経由でのやり取り

- 契約内容の変更・見直しなどは、原則としてマイページ経由で自分で行う

- 電話窓口:平日9時〜18時/事故受付は24時間対応の会社も多数

- チャットサポート:24時間対応可の会社あり

- AIチャットでの即時回答も増加中(簡単な質問対応)

● 事故時の対応の流れ(通販型)

- マイページまたは電話で事故を報告(24時間対応)

- オペレーターが状況を聞き取り、必要に応じてロードサービスを手配

- 修理工場・相手保険会社との連絡はユーザー自身が一部対応するケースもあり

- 担当部署が決まれば以後はメール・電話で進捗報告

■代理店型のサポート・相談体制

● 主な特徴

- 地域の保険代理店や営業担当が契約者専任で対応

- 契約内容の相談・補償の説明・事故対応の窓口などを一貫して担当

- 「わからないことがあれば、まず担当者に連絡」が基本スタイル

● 事故時の対応の流れ(代理店型)

- 事故直後、担当代理店に連絡すれば初動対応を代行

- 担当者が保険会社と連携し、修理や保険金請求をサポート

- 必要書類や相手保険会社への対応も可能な限り代行または同行対応

- 地域密着型のフォローが受けられる(場合によっては訪問対応)

■両者の比較一覧表

| 項目 | 通販型 | 代理店型 |

|---|---|---|

| 相談手段 | 電話・チャット・マイページ | 電話・対面・訪問など柔軟に対応 |

| 初回相談対応者 | コールセンター(不特定) | 担当者(契約者ごとに固定) |

| 契約内容の見直し | 自分でサイトや電話で行う | 担当者が定期的に提案・説明 |

| 事故対応の初動 | 自分で電話・状況説明が必要 | 担当者が対応・代理連絡・アドバイス可 |

| トラブル時のサポート体制 | 原則コールセンターが主体 | 対面や電話で担当者が一貫して対応 |

| 向いている人 | 自分で管理できる人・コスト重視の人 | 手厚いサポートが欲しい人・保険に不安がある人 |

■通販型におけるサポート体制の強化トレンド

近年、通販型もサポート力を高めるため、以下のような工夫を導入しています。

- 24時間対応の事故受付窓口(AIチャット含む)

- マイページ上での事故進捗確認・履歴管理

- 修理工場との提携強化(キャッシュレス修理)

- 専任オペレーター制を導入する通販型も増加中

【価格優先なら通販型、安心重視なら代理店型】

サポート体制の違いは、万一のときの“安心感”に直結します。通販型は、日常の管理や簡単な変更には便利でスピーディーですが、突発的なトラブル対応はやや自己完結型になります。

一方で代理店型は、「人を介した安心」が得られるという意味で、サポート力では優位です。

- 通販型は、コールセンター・マイページによる合理的なサポート体制

- 代理店型は、担当者による“顔の見える”手厚い相談・事故対応が強み

- 契約後のサポート体制をどう重視するかが、保険選びの分かれ道になる

トラブル時の安心感

自動車保険に加入する最大の目的は「万が一のとき、きちんと守ってもらえるか」という安心の備えです。

事故は突然起きるものであり、そのときドライバーは動揺し、判断力も鈍ります。

そんな場面で、すぐに頼れる存在がいるか・手続きや交渉を支援してくれるかによって、精神的な安心感は大きく変わります。

通販型と代理店型では、この「トラブル時の安心感」に違いが生まれるのです。

■ トラブル発生時に安心感が得られる要素とは?

安心できる自動車保険とは、以下の3つの支援が整っていることが重要です。

- 事故・トラブル時にすぐに連絡が取れる

- 初期対応(連絡・手配・助言)を任せられる

- 精神的に不安なときに寄り添ってくれる存在がいる

■ 代理店型:担当者による「顔の見える支援」が最大の安心感に

- 事故時はまず担当者に電話すればOK

→ 状況説明・必要な情報整理・初動手配をすべて導いてくれる - 保険金請求や書類対応も代行・同行が可能

→ 慣れない手続きも、「一緒にやってくれる」安心感 - 相手保険会社や修理工場とのやり取りを代行することも

→ 当事者間のストレスを最小限に

- 初心者・高齢者・事故経験がない人

- 相手との交渉や書類手続きが苦手な人

- 家族を乗せる機会が多く、確実に備えたい人

■ 通販型:コールセンターが中心だが、工夫次第で安心感は補える

● 事故受付の仕組み

- 24時間365日、事故受付センターが対応

→ 深夜や休日でも連絡できるのは大きな安心材料 - ロードサービスの即時手配が可能(レッカー・鍵開け・燃料切れなど)

- 専任担当がつく通販型も一部あり(メール・電話で進捗共有)

● ただし限界もある

- 毎回異なるオペレーター → 継続した支援が難しいことも

- 自分で状況説明・書類管理を行う必要がある

- 精神的な不安や判断への助言は限定的

■ 比較表:トラブル時の安心感の違い

| 項目 | 代理店型 | 通販型(ダイレクト型) |

|---|---|---|

| 初動対応 | 担当者が直接対応・現場指示も可 | コールセンター(24時間)で対応 |

| 手続き・書類の支援 | 対面・電話で丁寧にフォロー | 基本的にマイページと電話で自己対応 |

| 交渉・対応の伴走支援 | 相手保険会社や修理工場との橋渡し | 一部提携修理工場との連携あり(限定的) |

| 継続的なメンタルサポート | 担当者が寄り添う形で支援 | オペレーター対応で感情面のケアは弱め |

| 安心感の評価(一般的傾向) | 高い(特に初心者・高齢者に強い) | やや低い(慣れている人には十分な対応) |

■ トラブル時の安心感を求めるなら意識したいポイント

| 保険を選ぶときの判断軸 | 解説 |

|---|---|

| 事故時に「誰に連絡するか」が明確か | 担当者付き(代理店型)なら、迷わず電話できる体制が整う |

| 手続き・やり取りを「任せられる」かどうか | 自分が混乱しているとき、全体を整理してくれる人の存在は大きな安心材料になる |

| 過去に事故対応の経験があるかどうか | 初めて事故に遭うなら、人がフォローしてくれる体制が強く推奨される |

■「何かあったときの不安」を見据えて選ぶことが大切

保険は“万が一のときの備え”です。事故現場で慌てて連絡先を探すより、「あの人に電話すれば大丈夫」と思える体制があるかどうかが、心理的安心につながります。

コストを優先したい人には通販型、人のサポートを重視するなら代理店型が理想的です。

- 代理店型は「人の支援」が前提。事故時も安心して任せられる

- 通販型は「自己完結型」だが、24時間受付・マイページ管理などで補える部分もある

- 不安の大きさ・経験の有無に応じて、自分に必要な“安心のかたち”を見極めることが重要

保険の見直しや継続時

自動車保険は「1年契約」が一般的です。そのため、契約満期が近づくと「継続するか」「見直すか」の判断が求められます。

ここで重要なのが、「どちらの保険形態で加入しているか」によって、継続・見直し時の提案内容や手続き負担に大きな差が生まれることです。

以下で、通販型と代理店型それぞれの見直し・継続の流れと、判断時のポイントを詳しく解説します。

■ 通販型保険の見直し・継続の流れと特徴

● 契約満期前にメールやはがきで通知が届く

- 通常は満期の約45〜60日前にメール・郵送で通知が届く

- マイページにアクセスし、補償内容・保険料を確認できる

● 自分で内容を確認し、必要があれば補償を修正

- 車両保険の有無や特約の見直しを自分でカスタマイズ可能

- ゴールド免許更新・等級進行などによって保険料が下がるケースも多い

● ワンクリック継続も可能(変更がない場合)

- 補償内容をそのままにする場合、ログイン後の数クリックで継続手続き完了

- 支払方法の登録も前回と同じなら特に手間なく完了する

■ 代理店型保険の見直し・継続の流れと特徴

● 担当者から電話や訪問による継続提案がある

- 満期が近づくと、代理店スタッフから連絡が入り、契約内容の見直し提案を受ける

- 対面・電話での説明を受け、変更点や新しい特約を相談できる

● 車の使用状況や生活変化に応じて提案を受けられる

- 年間走行距離、運転者の変更、車の買い替えなどがあれば、適切な補償変更を案内してくれる

- 自分で気づいていなかった補償の過不足を見直す機会にもなる

● 書類ベースでの継続・押印が必要なケースも

- 一部では書面での申込・押印が必要な保険会社もあり、手続きにやや時間がかかる

- ただし不備の心配が少なく、代理店が書類チェックも代行してくれる

■ 見直し・継続時に検討すべき主な項目

| 見直しポイント | 検討すべき内容 |

|---|---|

| 車両保険の継続有無 | 経年劣化や時価額の低下により、保険料>補償金額になる場合は解約検討も |

| 運転者・使用目的の変更 | 家族の追加運転、通勤→レジャー使用への変更などは補償条件に影響 |

| 年間走行距離の変化 | 走行距離が大きく変わる場合は保険料・補償料率の見直し対象 |

| 特約の追加・削除 | 弁護士費用、ロードサービス、代車費用など、実態に合った特約の取捨選択 |

| 等級・割引の反映 | 事故がなければ等級が上がり、保険料が安くなるため割引率の再確認が必要 |

■ 両者の比較:継続・見直し時の“楽さ”と“提案力”の違い

| 項目 | 通販型保険 | 代理店型保険 |

|---|---|---|

| 手続きのスピード | ◎ 数クリックで即日更新可能 | △ 書面提出・押印などでやや時間がかかる |

| 契約内容の提案力 | △ 基本的に自分で判断・変更 | ◎ 担当者が状況を確認し、必要な変更を提案 |

| 変更点の説明 | △ Web上の簡易ガイド程度 | ◎ 電話や対面で丁寧に説明される |

| ミス防止の仕組み | △ 入力ミスや選択漏れに注意が必要 | ◎ 担当者が書類・内容をチェックしてくれる |

| コストメリット | ◎ 同じ補償でも安く抑えられる | △ 保険料はやや高めでも手厚いサポート付き |

【継続=自動延長ではなく、“見直しのチャンス”と捉えるべき】

保険の継続手続きは、単なる延長ではなく生活環境の変化に対応した見直しのタイミングです。

通販型ではスピーディーかつ安価に更新できる一方、補償内容の見落としには注意が必要。

代理店型では手続きはやや煩雑でも、安心できる提案と事故時の対応力を重視する人に適しています。

- 通販型は自己完結型の見直し・継続。早くて安いが、判断ミスに注意

- 代理店型は提案型の見直し・継続。丁寧で安心だが、やや手間とコストがかかる

- 見直しタイミングでは「補償の過不足」と「等級・保険料の変動」を必ずチェックすべき

向いている人

自動車保険には「通販型(ダイレクト型)」と「代理店型」の2つの主な契約方法があります。

補償そのものの内容は大きく変わりませんが、契約手続き・サポート体制・保険料・安心感において、両者には明確な違いがあります。

どちらが「正解」かではなく、自分の価値観やライフスタイルに合っているかが選択のポイントです。

■ 通販型(ダイレクト型)が向いている人の特徴

① コスト重視の人(保険料をできるだけ安く抑えたい)

- 「同じ補償なら1円でも安くしたい」という考えを持つ人

- 年間保険料の比較に敏感な人(比較サイトでよく見積もりを取る)

② インターネット手続きに慣れている人

- パソコン・スマホでの入力に抵抗がない

- マイページの操作やPDFダウンロードなどが問題なくできる

③ 保険内容を自分で理解・選択できる人

- 必要な補償や特約を自分で判断できる

- 何が必要・不要かを調べて決められる主体性がある

④ トラブル時もある程度“自己対応”ができる人

- 事故時の初期対応を落ち着いてできる(相手との連絡・状況説明など)

- コールセンターでの対応に不安がない

⑤ 生活環境が安定しており、変化が少ない人

- 車の使い方がシンプル(例:週末の買い物だけ)

- 運転者が限定されており、契約内容がほぼ固定で済む

■ 代理店型が向いている人の特徴

① 初めて自動車保険に加入する人・保険初心者

- 補償の仕組みや等級制度がわかりにくいと感じている

- 「何を付けて、何を外せばいいのか」が不安な人

② 高齢者・家族での契約が必要な人

- 電話・対面でしっかりと説明を受けたい

- 運転者が複数いる、家族の車もまとめて管理したい

③ 事故・トラブル時に“人を頼りたい”と考える人

- 万一のときに「誰かが助けてくれる安心感」を重視する

- 自分で事故処理を進めるのに不安がある

④ 担当者による提案・アドバイスが欲しい人

- 保険の更新や見直しも「お任せしたい」

- 「最近こういう事故が多い」「補償を変えた方がいい」といった助言が欲しい

⑤ 自動車利用にリスクがある人(使用頻度・運転環境)

- 通勤・営業などで毎日運転する

- 駐車場が狭い、運転しにくい道路が多い地域に住んでいる

■ 向き・不向きを見極めるための質問例(自己診断)

以下のような質問に「はい」が多ければ代理店型向き、「いいえ」が多ければ通販型向きの傾向です。

| 質問内容 | 回答が「はい」の場合の傾向 |

|---|---|

| 保険の内容を誰かに相談しながら決めたいと思う | 代理店型向き |

| 事故のとき、自分一人で対応できるか自信がない | 代理店型向き |

| とにかく保険料を最優先に考えて選びたい | 通販型向き |

| パソコンやスマホでの手続きに不安がある | 代理店型向き |

| 保険の更新手続きもなるべく自動で済ませたい | 通販型向き |

【向いている人を知ることが“後悔しない保険選び”への第一歩】

通販型と代理店型、どちらも一長一短があるものです。重要なのは、「何を優先したいか」「自分で管理できるかどうか」といった自分の性格や生活パターンに合っているかを見極めること。

向いていない形式を選ぶと、「手続きが面倒だった」「事故対応が不安だった」など後悔につながります。

- 通販型は「コスト・手軽さ重視」「自己管理できる人」向き

- 代理店型は「安心・サポート重視」「相談したい人」向き

- 保険は“安さ”だけでなく、“いざというときの対応力”まで含めて選ぶのが基本

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |