![]()

日常生活の中で、自分の車ではなく「友人の車」「社用車」「レンタカー」など、他人名義の車を運転する機会は意外と多くあります。

しかし、その運転中に事故を起こしてしまったら、保険はどうなるのでしょうか?こうしたシーンで役立つのが他車運転危険補償特約です。

“自分が契約している自動車保険の補償を、一時的に他人の車にも適用できる”という仕組みであり、知っておくことで思わぬリスクを避けられます。

他車運転危険補償特約とは?

他人の車(他車)を借りて運転中に事故を起こした場合でも、契約者本人の自動車保険を適用して補償を受けられる特約です。

補償される対象と範囲

自動車保険は「契約した車両」に対して適用されるのが基本ですが、他人の車を一時的に運転することもあるでしょう。

その際に事故を起こした場合、誰が・どのような条件で補償されるのか、知っておかないと保険が適用されないリスクもあります。

他車運転危険補償特約は、契約車両以外でも一部の条件を満たすことで、自分の自動車保険を他人の車にも一時的に適用できる仕組みです。以下で、その補償対象と範囲について詳しく説明します。

1. 補償される「対象車両」について

他車運転危険補償特約では、次の条件すべてを満たす車両が対象です。

● 条件を満たす「他車」とは:

- 一時的に借りて使用する車(継続的に使用していないこと)

- 他人が所有する自家用車(乗用車・小型貨物など)

- 契約者本人やその配偶者・同居の親族などが所有・使用・管理していない車

- 車検証上の使用者または所有者が自分および家族以外であること

- レンタカー・カーシェア車両

- 営業車・業務用の車

- 自分や同居の親族が所有している別の車

- 自分が常用している車(たとえ他人名義でも)

2. 補償される「対象者(運転者)」について

他車運転危険補償特約が適用されるのは、以下の人物に限られます。

● 主な補償対象者:

- 契約者本人

- 配偶者(運転者限定特約の条件により)

- 同居の親族(契約の運転者範囲による)

<注意>

運転者限定特約(例:「本人限定」「本人・配偶者限定」など)を付けている場合は、その範囲外の人物が運転していると補償対象外になります。

3. 補償される「内容(補償範囲)」

自分が加入している自動車保険の基本補償が、「他車運転中の事故」にもそのまま適用されます。

| 補償項目 | 内容 |

|---|---|

| 対人賠償責任保険 | 他人を死傷させた場合の損害賠償責任を補償 |

| 対物賠償責任保険 | 他人の物(車、建物など)を壊した場合の損害賠償責任を補償 |

| 搭乗者傷害保険 | 他車に同乗していた自分や他の同乗者のケガを補償(契約条件による) |

| 人身傷害補償特約 | 運転者自身のケガ・死亡・後遺障害などの損害を実費で補償(付帯している場合) |

【補償対象外になるもの】

● 車両保険(借りた他人の車の修理費など)

- 他人の車そのもの(=車両損害)には適用されません

- 借りた車の修理代をカバーするには、借主側の保険が必要です

4. 適用例と非適用例の比較

| シーン | 補償される? | 理由 |

|---|---|---|

| 友人の自家用車を1日借りて運転中に事故 | ○ | 一時的かつ条件を満たす「他車」だから |

| 同居の兄の車を借りて事故 | × | 同居親族の所有車は対象外 |

| 営業車(業務用)を運転中に事故 | × | 業務用車両は補償対象外 |

| レンタカーで旅行中に事故 | × | レンタカーはこの特約の対象外(別途レンタカー特約が必要) |

適用される人(運転者)

他人の車を一時的に借りて運転中に事故を起こした際、自分の自動車保険が使える仕組みが他車運転危険補償特約です。

ただし、この補償が適用されるのは「誰が運転したか」によって厳密に制限されています。

以下では、補償が適用される運転者の条件と、注意すべきポイントについて詳しく解説します。

1. 適用される基本的な運転者の範囲

● 補償が適用される主な運転者

| 運転者の立場 | 補償の可否 | 説明 |

|---|---|---|

| 保険契約者本人 | ○ | 常に補償対象となる |

| 配偶者(同居・別居問わず) | ○ | 運転者限定特約の条件に合致すれば補償対象 |

| 同居の親族(父母・子・兄弟など) | ○または× | 運転者限定条件によって異なる |

| 別居の親族・友人 | × | 基本的に補償対象外(運転者本人の保険が必要) |

2. 「運転者限定特約」の影響を理解する

自動車保険には「運転者の範囲を限定する特約」が付いていることが多く、他車運転危険補償特約もこの限定条件の影響を受けます。

● 主な運転者限定特約の種類と補償範囲

| 限定の種類 | 補償対象となる人 |

|---|---|

| 本人限定 | 契約者本人のみ |

| 本人・配偶者限定 | 契約者とその配偶者のみ |

| 家族限定 | 契約者+同居の親族(父母・子・兄弟など) |

| 限定なし | 誰が運転しても補償される(他条件も必要) |

限定内容と一致しない人が他車を運転した場合、特約は適用されません

3. よくある誤解・注意点

●「友人が事故を起こしても、自分の保険でカバーできる」は誤り

他車運転危険補償特約は、契約者本人または契約条件に含まれる家族が運転した場合のみ適用されます。

●「自分が助手席にいても、運転者が友人なら適用外」

保険契約者が直接運転していなければ補償は適用されません。あくまで「運転した人」が誰かが重要です。

●「運転者限定特約の存在を忘れていた」

多くの人が見落としがちですが、「本人限定」などの特約が付いていると、家族であっても補償外になる場合があります。

4. 適用例と非適用例

| ケース | 補償の可否 | 理由 |

|---|---|---|

| 契約者本人が、友人の車を一時的に借りて運転し事故 | ○ | 契約者本人が運転しているため補償対象 |

| 配偶者が親戚の車を運転し事故(契約は本人・配偶者限定) | ○ | 配偶者が対象内のため補償される |

| 同居の父が知人の車を運転し事故(契約は本人限定) | × | 契約条件外の人物のため補償されない |

| 契約者の友人が他人の車を運転し事故 | × | 契約者本人でも家族でもないため補償対象外 |

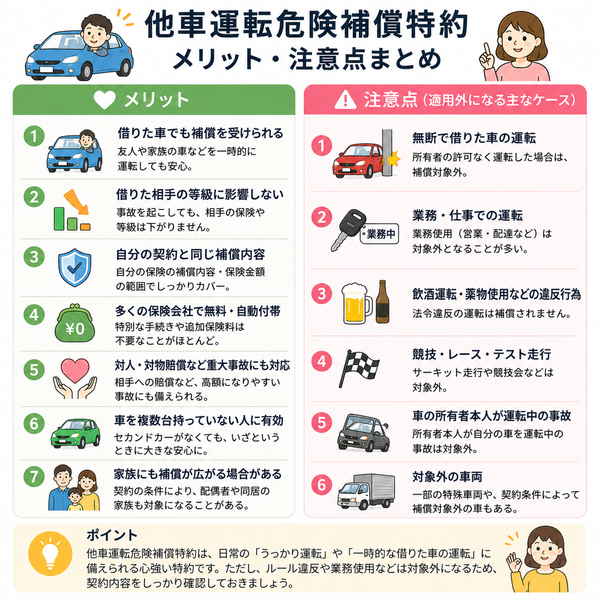

特約のメリット

家族や友人の車を一時的に運転する機会は意外と多くあります。たとえば、友人から「ちょっと運転代わって」と頼まれたり、帰省先で実家の車を運転したりする場面です。

その際に事故を起こしてしまったら、自分の保険は使えるのか? 相手の保険を使うことになるのか? という不安が生じます。

そんなときに頼りになるのが他車運転危険補償特約です。ここでは、この特約を付けることで得られる具体的なメリットを整理してご紹介します。

1. 一時的に他人の車を運転したときでも補償を受けられる

- 自分が契約している自動車保険が「他人の車」にも適用される

- 他人の車を「ちょっと運転する」場面でも、安心してハンドルを握れる

2. 借りた相手の等級や保険に影響を与えない

- 他人の車を運転中に事故を起こしても、相手の保険を使わず、自分の保険で処理ができる

- 相手の等級(ノンフリート等級)が下がらず、人間関係のトラブルも避けやすい

3. 自分の契約内容と同じ補償内容を使える

- 対人・対物・搭乗者傷害・人身傷害など、自分の契約している補償内容がそのまま使える

- 「補償が足りないかも」と心配する必要がなく、平常時と同じ補償水準で対応可能

4. 多くの保険会社では無料で自動付帯されている

- 他車運転危険補償特約は、追加保険料なしで自動的に付帯されていることが多い

- コストをかけずに、補償の守備範囲を広げられるお得な特約

5. 対人・対物賠償などの重大事故にも備えられる

- 借りた車で事故を起こし、第三者を死傷させた場合でも、対人・対物賠償が自分の保険から支払われる

- 高額な賠償責任が発生しても、自分の保険でカバーできるため安心

6. 車を複数台所有していない人にとって特に有効

- 車を所有していない人(ペーパードライバー・実家暮らしなど)でも、たまに運転する機会があるなら有効

- 「自分の車じゃないから補償がない」という不安を解消できる

7. 補償対象は自分だけでなく、契約条件に該当する家族にも拡大可能

- 運転者限定条件を満たせば、配偶者や同居の親族も補償の対象になり得る

- 家族が一時的に他人の車を借りる場面でも備えになる(契約条件による)

注意点・適用外となるケース

他人の車を一時的に運転した際、自分の自動車保険が使える便利な特約が「他車運転危険補償特約」です。ただしこの補償は、すべての他人の車に適用できるわけではありません。

運転者や車両の条件によっては補償対象外となるため、内容を正しく理解しておくことが不可欠です。

主な注意点

① 運転者の条件に注意(運転者限定特約の影響)

- 契約に「本人限定」「本人・配偶者限定」などの運転者限定特約がついている場合、補償される運転者が制限されます

- 限定外の家族や友人が運転した場合、特約が適用されません

② 借りた車の条件に注意(対象車両に該当するか)

- 一時的に借りた「自家用車(他人所有)」に限って補償されます

- 以下のような車は対象外になるので注意が必要です:

| 対象外の車両 | 理由 |

|---|---|

| 自分または家族が所有する他の車 | 「他人の車」には該当しないため |

| レンタカー・カーシェア車両 | 商業利用車両であり、特約の対象外 |

| 業務用車両(営業車など) | 業務利用目的の車両は対象外 |

| 定期的に使用している他人の車 | 「一時的な使用」ではないと判断されるため対象外 |

③ 借りた車両の損害(車両保険)は対象外

- 他車運転危険補償特約は、借りた車そのものの修理費は補償されません

- 相手の車を壊してしまった場合、その修理費は自分ではカバーできず、相手の車両保険か自己負担となります

④ 借りた車の所有者に補償が適用されるわけではない

- 他車運転危険補償特約はあくまで「契約者側」の賠償責任をカバーする特約

- 借りた車の持ち主(友人や家族)が受けた損害に直接支払われるわけではない点に注意が必要です

⑤ 他人の保険との「二重請求」はできない

- 事故発生時には、どちらか一方の保険(自分の保険 or 相手の保険)で処理することが原則

- 両方の保険を同時に使って「補償を二重に受ける」ことはできません

● ケース1:レンタカーで事故を起こした

→ 適用外

レンタカーは商業利用の車であり、この特約の対象外。別途「レンタカー特約」への加入が必要。

● ケース2:営業車を運転中に事故を起こした

→ 適用外

営業車などの業務用車両での事故は補償対象外。

● ケース3:同居の父が所有する車を借りて事故

→ 適用外

同居親族が所有する車は「他車」とはみなされず、補償対象外。

● ケース4:車を1週間借りて通勤に使用していた

→ 適用外の可能性あり

「一時的な運転」ではなく、継続的使用とみなされる恐れがある。

● ケース5:契約が「本人限定」の条件で、配偶者が他人の車を運転して事故

→ 適用外

「本人限定」契約では、契約者以外の運転には補償が適用されない。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |