![]()

Uber Eatsや出前館などのフードデリバリーサービスで働くドライバーにとって、「事故への備え」は最も重要な課題の一つです。

一般的な自動車保険ではカバーされないケースもあり、業務中のトラブルに備えるためには、専用の保険や補償制度を理解し、適切な準備が不可欠です。

本記事では、Uberや出前館のドライバーが必ず押さえておきたい保険の種類とポイントについて詳しく解説します。

目次

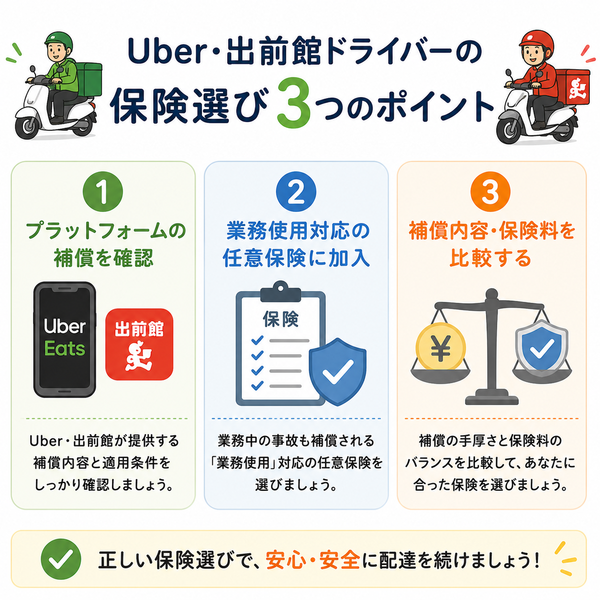

Uber Eatsドライバーに必要な保険

Uber Eatsで配達業務を行う際、単なる自動車保険では不十分なケースが多く存在します。

業務中の事故やケガなどは、一般的な任意保険では補償の対象外となることがあるため、ドライバー自身が補償制度の内容を正しく理解し、必要な保険に加入しておくことが重要です。

1. Uberが提供する「包括保険」

Uber Eatsでは、配達パートナーを対象に以下のような補償を自動的に提供しています。

【対象となる時間帯】

- リクエストを受けてから配達完了(またはキャンセル)まで

- 配達完了後15分以内

【主な補償内容】

- 対人・対物賠償責任保険:最大1億円まで補償

- ドライバー自身の傷害補償

・治療費補助、入院・通院時の費用補償

・後遺障害、死亡に対する見舞金など

【特徴】

- 自動で適用され、追加費用なしで利用可能

- 配達アプリを通じて業務中であることが条件

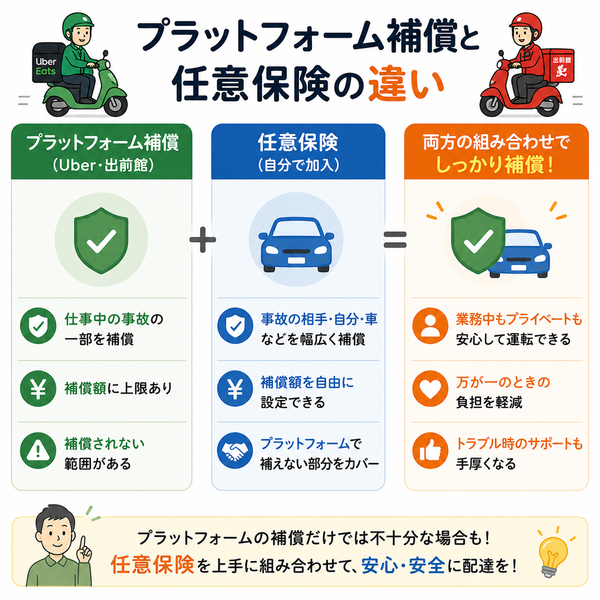

2. Uberの保険ではカバーできない部分

Uberの包括保険は便利ですが、以下の点に注意が必要です。

- 配達アプリがオフの状態では補償対象外(待機中・移動中など)

- 物損事故の自己車両修理費は対象外(自己負担になる)

- 保険内容の変更・打ち切りの可能性もあるため、定期的な確認が必要

3. 任意保険(自動車・バイク)の重要性

Uberの保険でカバーされないリスクに備えるためには、ドライバー自身による任意保険の加入が推奨されます。

【加入すべき任意保険のポイント】

- 業務利用が可能な契約形態であること(通勤・通学用のみは不可)

- 対人・対物賠償が無制限であること

- 車両保険付きのプランにすることで、自分の車の損害も補償される

【自転車・原付利用者の場合】

自転車や原付で配達を行う場合でも保険は重要です。

- 個人賠償責任保険に加入していれば、他人にケガをさせた場合の損害を補償可能

- 自転車保険義務化地域もあるため、自治体の規則も確認が必要

- 原付の場合は、任意保険で対人・対物ともにカバーする必要あり

出前館ドライバーに必要な保険

出前館でドライバーとして稼働するには、「契約形態」によって求められる保険の種類や補償の内容が大きく異なります。

業務委託かアルバイトかによって労災や任意保険の対応が変わるため、自身の立場に合わせて適切な保険に加入することが、安心して働くための重要な準備となります。

1. 契約形態による違い

【業務委託ドライバー】

- 自身で自動車・バイク等を用意し、業務用として使用する形式

- 任意保険の加入が必須条件

- 登録時に保険証書の提出を求められる

【アルバイト(雇用契約)ドライバー】

- 出前館が車両を用意する場合も多い

- 労災保険が適用される

- 業務中の事故やケガは会社側の保険で対応可能

2. 出前館の補償制度(業務委託)

【見舞金制度の概要】

- 業務中の事故やケガに対する補償

- 内容例:

- 医療見舞金:最大25万円

- 死亡・後遺障害見舞金:最大1,200万円

- 自己負担はゼロだが、あくまで見舞金であり「賠償責任保険」ではない

3. 業務委託ドライバーに必要な任意保険

【必要とされる補償】

- 対人賠償保険:第三者にケガをさせた場合に対応

- 対物賠償保険:他人の車や建物に損害を与えた場合

- 車両保険(任意):自身のバイクや自動車の修理費用を補償

- 個人賠償責任保険:歩行者や自転車など他者に対する損害補償も可能

【注意点】

- 「業務使用」に対応したプランでなければ保険金が下りないケースもある

- 業務委託であるため、事故の責任はすべて自己責任となる

【自転車配達の場合】

- 一部の自治体では自転車保険の加入が義務化されている

- 個人賠償責任保険や自転車向けの特約を追加する形で加入するのが一般的

- 万一の事故で高額賠償が発生することもあるため、補償額は1億円以上を目安に

任意保険選びのポイント

フードデリバリードライバーにとって任意保険は、業務中の予期せぬ事故から自分自身や他人を守るための重要な備えです。

しかし、数多くの保険商品からどれを選べばよいか迷う人も少なくありません。ここでは、特に業務利用で配達を行うドライバー向けに、任意保険選びで押さえるべきポイントを具体的に解説します。

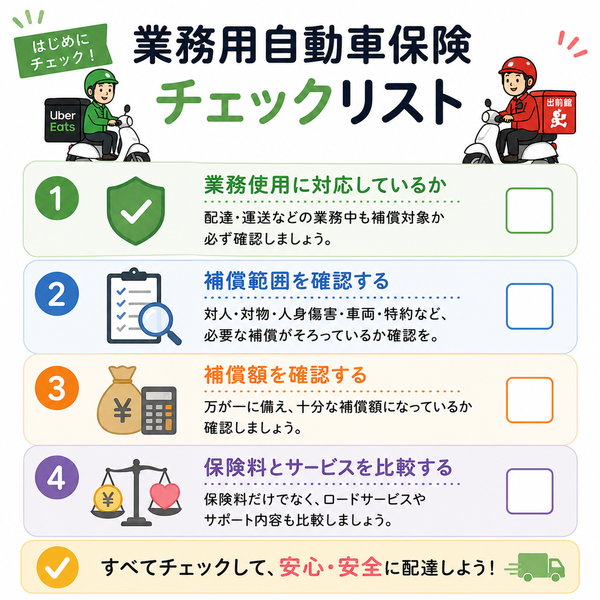

1. 補償範囲の明確化

まず、補償範囲が自身の業務内容に合っているかを確認しましょう。

【必ず含めるべき補償】

- 対人賠償保険(無制限推奨)

第三者にケガを負わせた場合の補償 - 対物賠償保険(無制限推奨)

他人の車や建物などを損傷させた場合 - 人身傷害保険

自身がケガを負った場合の治療費や休業補償 - 車両保険(任意)

自身の車やバイクが損傷した場合に備える

2. 「業務使用」への対応

フードデリバリー業務は「業務使用」と見なされます。

- 個人利用用保険では補償対象外になるケースが多い

- 契約時に「業務使用」または「営業使用」と明記されているか確認

- 配達アプリの使用中でも「プライベート利用」扱いだと無効になることがある

3. 補償額と保険料のバランス

保険は「安ければよい」というものではなく、万一のリスクに備えられるかが重要です。

- 対人・対物は必ず無制限を選ぶ

- 自己負担額(免責)の設定に注意

免責額が大きすぎると事故時に負担が増える - 特約(弁護士費用、代車特約など)も必要に応じて追加

4. サービス内容の比較

各保険会社によって以下のようなサービスに違いがあります。

- 事故受付やロードサービスの対応時間・範囲

- ネットでの契約更新・変更が可能か

- 保険金請求のスムーズさや審査スピード

【配達中だけ補償する「オンデマンド型保険」の活用】

短時間勤務や副業スタイルの方に人気の保険タイプです。

- 配達アプリ起動中のみ補償が適用される

- 月額料金を抑えながら必要なときだけ補償が受けられる

- 自転車やバイクでも対応しているプランがある

【保険会社選びのコツ】

- 複数社の見積もりを比較する(ネット見積もりが便利)

- 「業務使用」での実績が豊富な保険会社を選ぶ

- 利用者の口コミや評判を参考にする

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |