![]()

2025年、自動車保険を取り巻く制度にいくつかの法的・制度的な改正が加えられました。背景には、交通事情の変化、物価の高騰、新しいモビリティの登場、そして事故の補償ニーズの多様化があります。

特に今年の改正は、保険料の見直しや補償対象の拡大など、保険契約者に直接影響する内容が多いのが特徴です。

ここでは、2025年に実施された主な法改正内容と、それが保険にどう影響するのかを整理してお伝えします。

目次

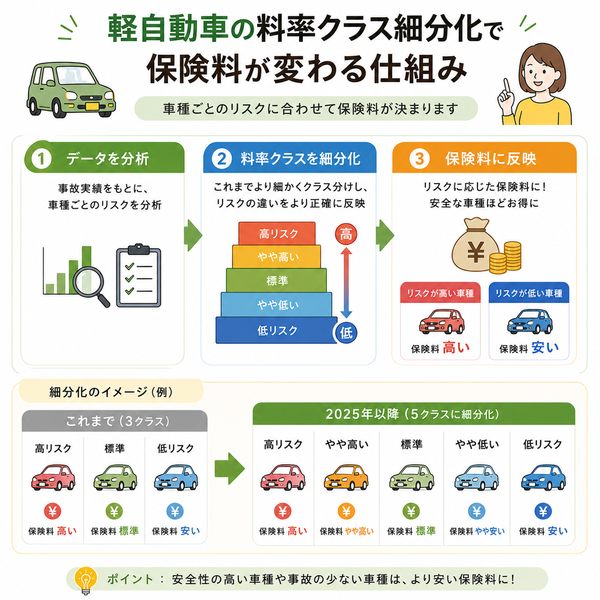

軽自動車向けの料率クラスが細分化

これまで軽自動車は、普通車と比べて保険料の設定が一律的であり、事故リスクや安全性能の差が保険料に十分反映されていないという指摘がありました。

2025年の法制度の見直しにより、軽自動車にも型式別料率クラス制度が導入・拡大され、より公平な保険料算定が行われるようになりました。

これにより、これまで以上に車種ごとに「保険料が上下する」現象が顕著になっています。

1.これまでの軽自動車の扱い

- 普通車には「型式別料率クラス」が適用されており、各車種ごとに以下の4項目で保険料が細かく決まっていました。

- 対人賠償

- 対物賠償

- 搭乗者傷害

- 車両保険

- 一方、軽自動車は2024年まで、上記の項目ごとに固定クラス(通常1または3段階)で運用されていたため、

- 安全性の高い車と低い車で保険料に差が出にくい

- 実際の事故率や修理コストが反映されにくい

という問題がありました。

2.2025年法改正による主な変更点

軽自動車にも「型式別料率クラス」を本格導入

- 2025年1月から、軽自動車も型式ごとに最大7段階に分けた料率クラス制度が適用

- これにより、軽自動車でも車種・型式によって保険料が上下する仕組みとなった

| 保険項目 | 変更前 | 2025年以降(変更後) |

|---|---|---|

| 対人賠償保険 | 固定 | 型式別クラス(1〜17)適用 |

| 対物賠償保険 | 固定 | 型式別クラス(1〜17)適用 |

| 搭乗者傷害保険 | 固定 | 型式別クラス(1〜17)適用 |

| 車両保険 | 固定 | 型式別クラス(1〜17)適用 |

※普通車と同様の方式に移行

3.利用者にとっての影響

【メリット】

- 事故率の低い、安全性の高い軽自動車は保険料が下がる可能性がある

- 公平な料率設定により、保険料の妥当性が高まる

- 車両選びにおいて、「事故実績」や「安全装備」が重視されるようになり、より安全な車の普及が期待される

【デメリット】

- 事故率が高い型式や、修理費が高額な車は保険料が上がる

- 同じ軽自動車でも「人気車種」や「スポーツタイプ」などで大幅に保険料が変わる可能性がある

- 型式選びの時点で保険料差を調べておかないと、想定外の出費になる

4.影響を受けやすい車種の傾向

- 衝突事故が多い実績を持つ型式

- 修理費が高額になりやすい軽ハイトワゴン(例:スライドドア装備)

- 若年層に人気のスポーティモデル

- 衝突回避支援ブレーキ(自動ブレーキ)などの安全装備が充実した車

- 事故率が低く、高齢者やファミリー層に人気のコンパクト軽自動車

- 過去の事故統計で修理費が抑えられている実績のある型式

【ユーザーが取るべき対策】

-

新車購入前に型式別料率クラスを調べる

→ 保険会社や損害保険料率算出機構の資料などで確認可能

-

軽自動車を「安いから」と安易に選ばない

→ 安全装備の有無や型式によっては、普通車より保険料が高くなるケースもある

-

保険更新時に他社比較を行い、料率クラスの変動をチェック

→ 同じ車でも保険会社ごとに料率適用のタイミングが異なる場合がある

参考純率の引き上げ(保険料のベースが上昇)

2025年、自動車保険の保険料を左右する「参考純率」が見直されました。参考純率とは、保険料の算出にあたって保険会社が参考にする基準値のこと。

これは毎年の事故発生率や支払い実績に応じて見直されるもので、今回の改定は多くの契約者にとって「保険料値上がり」につながる内容となっています。

この引き上げはなぜ起こったのか、どのような影響があるのかを以下で詳しく見ていきましょう。

1.参考純率とは何か?

- 正式には「損害保険料率算出機構」が算出・発表する、保険料の基礎となる「技術的な目安」

- 保険会社はこの参考純率をもとに、各社独自の保険料を設定している

- つまり、参考純率の引き上げ=保険料の上昇圧力という構図

2.2025年の改定内容

- 2025年1月、損害保険料率算出機構が参考純率を平均5.7%引き上げ

- 一部の保険会社では、10月以降さらに上乗せされた引き上げを予定

- この見直しは、以下の要因をもとに実施された

■ 主な引き上げ要因

- 修理費用・部品代の高騰(インフレ・半導体不足の影響)

- 事故1件あたりの支払額の増加

- 高齢者ドライバー増加による事故リスクの上昇

- 災害や大型事故による損害総額の拡大

3.保険料にどのように影響するか

■ 全体傾向

- 多くの契約者において保険更新時の保険料が5〜10%上昇

- 特に「車両保険付き」「事故歴あり」「若年層」などは影響を受けやすい

■ 影響を受けやすいケース

- 物価上昇が影響する輸入車・ハイブリッド車・高年式車

- 都市部など事故件数が多い地域

- 新たに保険に加入する若年ドライバー

■ 影響を受けにくいケース

- 長年無事故で等級が高いドライバー

- 対人・対物のみで車両保険未加入の場合(上昇幅が小さい)

- 運転者限定や使用目的限定などで条件を絞っている契約

4.ユーザーがとるべき対応策

■ 1. 複数社で見積もりをとる

- 保険会社ごとに「引き上げ幅」や「割引制度」が異なるため、複数社比較で差が出る

- 同条件での一括見積もりが最も効果的

■ 2. 補償内容を見直す

- 付帯している補償や特約に無駄がないか精査

搭乗者傷害保険を人身傷害でカバーできている場合、削減対象にできる

■ 3. 契約条件の工夫

- 運転者の限定条件(本人限定・年齢条件など)を見直して保険料を調整

- 年払いやネット契約割引なども活用

■ 4. 車両保険のタイプ変更

- 一般型 → エコノミー型(限定型)に切り替えで保険料を抑える

- ただし補償範囲が狭くなるためリスクとのバランスが必要

【将来的な見通しと留意点】

- 今後も自然災害や部品価格の変動などがあれば、さらなる見直しの可能性あり

- 電気自動車や新モビリティの普及により、修理費や事故パターンも変化している

- 2025年は「まだ値上げの入口」にすぎず、今後も保険料の上昇が続く可能性が高い

新車割引や年齢条件の見直し

2025年、自動車保険における契約条件の見直しが実施されました。中でも注目すべきは、新車割引制度の拡充と年齢条件の細分化・再設計です。

これらの変更は、保険料の決定に直結するため、契約者にとっては見過ごせない重要なポイントとなります。

適切な理解と対応によって、保険料の抑制や補償の最適化につながる可能性が高くなります。

1.新車割引の見直しポイント

● 適用期間の延長

- 従来は「新車登録から3年以内」が目安でしたが、2025年からは5年以内まで対象が拡大されました。

- 長く新車割引が適用されることで、保険料を抑えながら長期的に維持できるメリットが生まれます。

● 割引率の調整

- 割引率も見直され、一部の保険会社では30%を超える水準に設定されることも。

- 「エコカー」や「衝突被害軽減ブレーキ搭載車」など、安全性能が高い車種にはより有利な条件が適用されやすくなっています。

2.年齢条件の再設計・細分化

● 細かくなった年齢区分

- 以前は「21歳以上補償」「26歳以上補償」などの大まかな区分でしたが、改正後はより細かい年齢ステップ(例:30歳以上・35歳以上など)が導入されました。

- これにより、実際の事故リスクや走行状況に近い保険料設定が可能となり、公平性が高まります。

● 年齢による保険料の差が明確化

- 若年層(20〜30代前半)は、以前よりも負担軽減されるケースが増加。

- 一方、高齢層では個別の運転履歴や過去の事故状況がより強く影響するため、年齢条件の設定ミスや過失による契約不適用に注意が必要です。

3.利用者への影響とメリット

【メリット】

- 新車割引の期間延長により、保険更新時の負担を抑えられる

- 年齢条件が細かくなったことで、ドライバー本人に合ったより妥当な保険料が適用されやすい

- 家族内に新たに免許を取得した人がいても、年齢条件を柔軟に設定しやすくなった

【注意点】

- 年齢条件が細かくなったことで、誤った設定をすると補償対象外になるリスクが増加

- 更新時・新規契約時には、同居家族の年齢・運転状況を正確に申告することが必須

【利用者が取るべき対応策】

- 新車購入時には、割引対象期間内での加入を意識し、見積もりを複数社で比較

- 年齢条件は、契約者本人だけでなく、家族全員の運転状況を踏まえて適切に設定

- 保険の更新タイミングで年齢が条件を超える家族がいるかどうかを必ず確認

- 条件が細分化され複雑になった分、一括見積もりや代理店での相談などを活用するのも有効

新しいモビリティ(電動キックボード等)への補償対応

電動キックボードや電動アシスト自転車など、新しいモビリティが身近な移動手段として広がる中で、2025年には法制度や保険制度にも大きな変化がありました。

特に注目されているのは、これらのモビリティが事故の加害者・被害者の両方になり得ることから、自動車保険や傷害保険の補償範囲が明確化・拡大されたことです。

家族や自分自身が新しい乗り物を使う機会がある方は、補償内容を理解し、必要な特約を準備しておくことが重要です。

1.背景|電動キックボードの制度整備

- 電動キックボードなどは、2023年に「特定小型原動機付自転車」として道路交通法に位置づけられ、16歳以上であれば免許不要で乗れる乗り物となりました。

- 同時に、ナンバープレートの取得と自賠責保険への加入が義務化されています。

- しかし、自賠責保険だけでは対人賠償にしか対応しておらず、物損や利用者自身のケガなどは補償対象外となっています。

2.2025年の法改正による補償範囲の変化

- このような背景を踏まえ、2025年には損害保険各社で新しいモビリティに対応する補償の見直しが行われました。

- 自動車保険の特約や、傷害保険の設計が変更され、以下のような対応が進んでいます。

3.具体的な補償のしくみと内容

● ファミリーバイク特約の対象拡大

- 従来は原付バイクや小型バイクが対象だったファミリーバイク特約が、電動キックボードにも適用されるようになった保険会社が増加しています。

- 家族や本人が所有・借用して使用中に起きた事故に対して、

- 対人賠償

- 対物賠償

- 人身傷害補償

などが適用される設計です。

- 自動車保険のオプション特約として付帯でき、等級には影響しないため、事故時の保険料アップの心配が少ないのも利点です。

● 交通乗用具補償(傷害保険)

- 一部の傷害保険では、電動モビリティを「交通乗用具」として明記し、転倒や衝突によるケガに対応できる設計に変更されました。

- これにより、入院・通院などの医療費補償が得られるだけでなく、仕事を休んだ場合の補償も含まれることがあります。

ユーザーが受けるメリットと注意点

【主なメリット】

- 自賠責保険でカバーできない「物損」や「自身のケガ」まで補償対象になる

- 家族や同居親族が利用する際も、まとめてカバーできる

- 自動車保険の一部として管理できるため、契約がシンプル

【注意点】

- ファミリーバイク特約の対象範囲は保険会社によって異なるため、必ず「電動キックボードが含まれるか」を確認する必要あり

- シェアサービスで借りた電動キックボードに乗る場合、特約が適用されない可能性もあるため、利用規約や保険内容を事前に確認

- 自賠責のみの状態では、事故相手が物損を被った際に自己負担になるリスクがある

【契約・見直し時のチェックポイント】

- 自動車保険に「ファミリーバイク特約」が付いているかどうか

- 特約の対象車両に「電動キックボード」が明記されているか

- 傷害保険で電動モビリティの使用が補償対象かどうか

- 家族の利用状況(通勤・買い物・レジャー)をふまえて補償が足りているか確認

支払方法(分割払い等)の契約条件が厳格化

2025年に入り、自動車保険の支払方法についても大きな見直しが入りました。

背景には、クレジットカードのセキュリティ強化や長期契約に伴うリスク対応があり、分割払いや月払などの契約に新たな制限や審査基準が設けられるようになりました。

これにより、従来よりも支払いの可否や手続きに注意が必要になっています。

1.クレジットカードによる分割払・月払の審査厳格化

- 2025年1月から、多くの損害保険会社でクレジットカードによる「分割払」や「月払」の決済方式が見直されました。

- クレジットカードの有効期限や利用限度額の確認が強化され、登録情報が古い、上限を超えている、など条件を満たさない場合は決済ができず、保険料の支払いが保留・停止される可能性があります。

- 決済不能となった場合は、別途案内があり、所定の期日までに支払い方法を更新する手続きが求められます。

2.長期契約における分割払いの引受条件見直し

- 一部の保険会社では、2年以上の長期契約(例:3年契約)に対して分割払いを選択する場合、従来よりも厳しい審査条件を設けました。

- この見直しは、物価上昇や支払金額増加への対応策として行われています。

- 審査基準をクリアできない場合、分割方式の選択が認められず、一括払いが求められることがあります。

3.支払方法とスケジュールへの具体的な影響

- 支払日が「毎月27日」から「翌月4日」に変更されるなど、クレカ決済のスケジュールが遅延しやすくなっている事例があります。

- また、2025年1月請求分では、12月と1月の保険料が重複して請求されるケースも発生しています。これは二重請求ではなく、スケジュール変更に伴う調整とされています。

- 分割払いを利用している場合、こうした請求スケジュールの変更に伴う資金繰りの見直しが必要になる可能性があります。

4.利用者への影響と注意点

| 項目 | 影響内容 |

|---|---|

| クレジットカードの分割払い | カード情報の登録状況や利用限度額が厳しく確認され、未更新の場合は決済不可 |

| 長期契約の分割払い | 審査に通らないと選択できず、一括払いが必要となる可能性あり |

| 請求スケジュール | 支払日が変わる、重複請求が起こるケースもあるため注意が必要 |

| 資金管理 | 2か月分請求などに備えて、更新時期および支払スケジュールの把握が必須 |

【契約時・更新時に取るべき対応策】

- クレジットカード情報は常に最新に

‒ 有効期限や限度額を更新。 - 分割払を希望する場合は審査基準を確認

‒ 長期契約と相性が良い支払方式の選択。 - 請求スケジュールを把握し資金を準備

‒ 二重請求に備えて口座残額や請求日を管理。 - 支払方法の変更手続きも視野に入れる

‒ クレカ→口座振替、一括払いへの切替も検討。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |