![]()

自動車保険を契約する際、個人名義にするか、法人名義にするかは、保険料の支払い方法だけでなく、税務処理にも大きな影響を及ぼします。

特にフリーランスや個人事業主、法人経営者にとっては、保険契約の名義によって経費処理の可否や控除の内容が異なるため、選択を誤ると損をする可能性もあります。

ここでは、法人契約と個人契約それぞれの税制上の違いに焦点を当てて詳しく解説します。

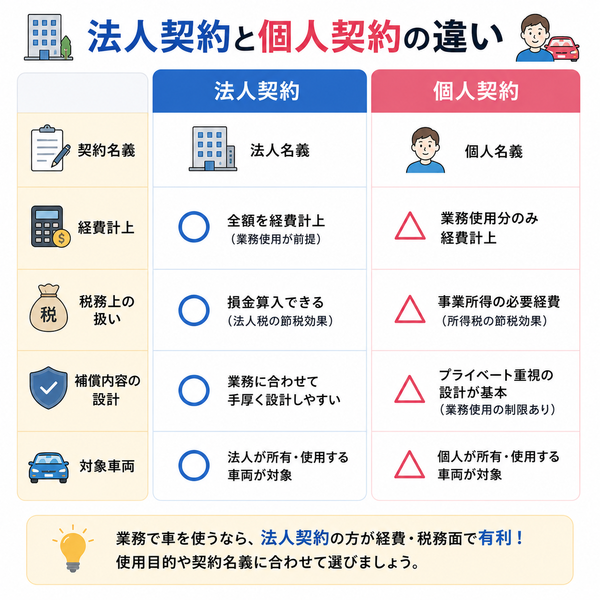

1. 法人契約の特徴と税制上の扱い

【概要】

法人が保険契約者となり、保険料を支払う形式。主に業務用車両に対して適用される。

【税制上の取り扱い】

- 保険料は全額または一部を損金(経費)として計上可能

- 対人・対物賠償、車両保険、搭乗者傷害などが対象になる

- 保険の対象車両が業務用に使用されていることが前提条件

【メリット】

- 経費として処理できるため、法人の課税所得を減らすことが可能

- 複数台の車両を一括管理でき、保険料割引制度などを受けやすい

【注意点】

- プライベート使用が混在する場合は按分処理(業務利用割合)が必要

- 個人使用が明らかな場合、経費と認められない可能性がある

2. 個人契約の特徴と税制上の扱い

【概要】

個人が契約者となり、保険料を支払う形式。個人所有の車両や自家用車に多い。

【税制上の取り扱い】

- 原則として保険料は経費にできない

- ただし、個人事業主で業務使用している車両であれば、一定の割合を必要経費として計上可能

- 経費処理には業務使用の明確な記録(走行距離、業務日誌など)が必要

【メリット】

- 保険の種類が豊富で、プライベートと業務併用に柔軟に対応

- 個人名義での契約は審査や管理が比較的簡単

【注意点】

- 経費化の判断が税務調査で問われやすい

- 家族使用や日常利用が多い場合は経費として認められにくい

3. 法人契約と個人契約の比較表

| 項目 | 法人契約 | 個人契約(個人事業主) |

|---|---|---|

| 経費計上 | 原則全額(業務使用前提) | 業務使用分のみ(按分) |

| 必要書類 | 車両登録証・法人印など | 車両登録証・業務記録など |

| 税務処理 | 損金算入可能 | 必要経費として計上(条件あり) |

| メリット | 節税効果大、管理しやすい | 柔軟な使用、手続きが簡単 |

| デメリット | プライベート利用は注意 | 経費化が不明確でトラブルリスク |

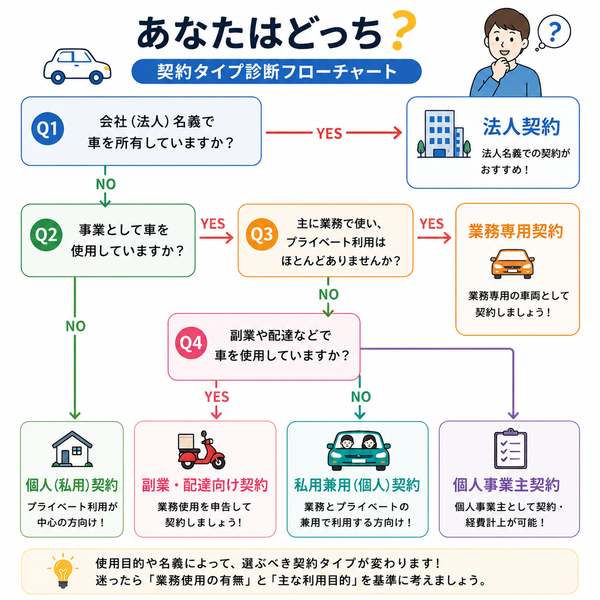

【選び方のポイント】

- 法人契約を選ぶべきケース

・法人名義で車を所有している

・明確に業務専用の車両である

・複数車両を一括管理したい - 個人契約を選ぶべきケース

・副業や個人事業としての配達業務

・プライベート利用と兼用している

・法人登記がなく、事業規模が小さい

法人名義で車を所有している

法人名義で車を所有している場合、その車両は通常「業務用車両」として扱われます。つまり、保険の契約形態や補償内容も、個人契約とは異なる視点から検討する必要があります。

業務の円滑な遂行と税務処理の正確性を両立させるために、法人名義の自動車保険には慎重な選定が求められます。

1. 「業務使用」が前提となる

法人名義の車両は、業務利用を目的とした保険契約が基本です。

- 通常の「自家用乗用車向け保険」とは異なり、「業務用自動車保険」「営業用保険」などが適用される

- プライベート利用を混在させると補償対象外になる場合がある

- 業務時間・業務エリア・運転者の限定条件などを詳細に設定できる保険が多い

2. 経費処理を見越した補償設計

法人契約では保険料を損金処理(経費計上)できるため、補償範囲を広げても節税効果が得られる点が大きなメリットです。

【推奨される補償内容】

- 対人・対物賠償(無制限)

- 車両保険(自己車両損害に備える)

- 搭乗者傷害保険・人身傷害保険(社員や業務関係者のケガに対応)

- 弁護士費用・ロードサービス特約(事故後の対応を支援)

3. 運転者限定の設定が可能

業務用であっても、運転する社員が限られている場合は、運転者限定特約を活用することで保険料の削減が可能です。

- 「役員・従業員限定」などの条件で契約する

- 車両ごとに主な運転者を登録し、リスクとコストを最適化

【事故対応・保険会社の選定も重要】

法人車両は事故発生時に業務が滞るリスクがあるため、事故対応力が高く、迅速な補償が期待できる保険会社を選ぶのが重要です。

- 事故受付24時間対応の有無

- 代車手配や修理業者との連携力

- 保険金支払いまでのスピード

【複数車両を保有する場合の工夫】

- フリート契約(複数車両一括契約)によって保険料の割引や管理の簡略化が可能

- リスクに応じて車両ごとに補償内容を変えることもできる

明確に業務専用の車両である

自動車を「業務専用」として使用している場合、保険の契約方法もそれに適した形で行うことが求められます。

業務専用車両は、個人利用と区別されるため、税務処理・保険適用・補償設計の各面で明確な基準があり、それを理解しないまま契約すると補償対象外となることもあります。

ここでは、業務専用車両として保険を選ぶ際の具体的な視点を解説します。

1. 業務専用車両とは?

【定義】

- 日常的に業務目的のみに使用される車両

- 例えば、配達、営業訪問、仕入れなどの業務に使用し、私的利用を行わない

【確認ポイント】

- 車検証の使用目的欄が「事業用」または「業務用」になっている

- プライベートでの利用記録が一切ない

- 経理上、保険料・燃料費・メンテナンス費がすべて経費計上されている

2. 保険契約時に重視すべき点

【契約形態】

- 法人契約または個人事業主でも業務用契約と明記されたプランを選ぶ

- 保険会社によっては「営業用車両保険」「事業用軽貨物保険」などの名称で販売されている

【補償内容の最適化】

- 業務専用車両では事故による業務停止が損失に直結するため、以下の補償が重要

推奨補償項目:

- 対人・対物賠償:無制限が基本

- 車両保険:自車の損害に対応

- 休業損害補償:事故時の業務中断を補填

- ロードサービス特約:故障時の迅速な対応

- 弁護士費用特約:トラブル時の法的対応支援

3. 保険料と損金処理

- 保険料は原則として全額経費(損金)として処理可能

- 車両が業務専用であることが明確なため、税務調査でも説明しやすい

- ガソリン代、修理費、駐車場代なども同様に全額経費計上が可能

【契約上の注意点】

- 運転者限定条件の設定

特定の社員のみが運転する場合は、限定することで保険料が抑えられる - リスク選定の明確化

運行エリア、時間帯、積載物の種類などを保険会社に伝えることで、最適な補償設計が可能 - 万一プライベート利用が発覚した場合、補償対象外となるリスクがある

業務専用である旨を徹底し、社内ルールとして明文化しておくことが望ましい

複数車両を一括管理したい

法人や個人事業主が複数の車両を業務用として所有している場合、各車両に個別で保険を契約するよりも「一括管理」できる保険形態を選ぶことで、コストの削減や管理業務の効率化が期待できます。

フリート契約などを活用することで、経理処理や事故対応もスムーズになり、事業運営の安定にもつながります。

1. フリート契約(団体契約)とは?

【定義】

- 複数台(通常5台以上)の車両を一括で契約・管理する法人向け保険制度

- 「フリート契約」「包括契約」「車両一括保険」などの名称で提供

【対象】

- 法人または個人事業主が所有する5台以上の車両

- 配送業、営業車、社用車、レンタカー、バス事業など

【フリート契約のメリット】

【保険料の割引】

- 全車両の事故歴や運転状況に応じた「ノンフリート割引制度」ではなく、

- フリート契約では「実績料率制度」により、全体の事故率に基づいて割引率が決定

- 安全運転を継続すれば、年々割引率が増し、長期的な保険料削減が可能

【管理の効率化】

- 保険契約書、更新手続き、事故報告、請求処理などが一元化される

- 社用車の入れ替えや増車・減車もスムーズに対応可能

- 年度末にまとめて精算・報告する「包括清算型」も選べる

【事故対応の迅速化】

- 専属の法人担当者がつき、事故処理の窓口が一本化される

- ドライバーごとの事故報告や対応状況も管理しやすい

2. 適した補償の設計

- 業務専用として使用されるため、対人・対物賠償は無制限が基本

- 車両ごとに異なるリスク(例:大型車と軽貨物)を踏まえた個別補償も可能

- 自社社員の安全確保を目的に人身傷害保険や休業損害補償も検討

【契約時の注意点】

- 一括契約に含める車両の使用状況を正確に申告

- 契約台数が少ないとフリート契約の対象外になる可能性がある(通常5台以上)

- 保険会社によっては契約条件や割引基準が異なるため、複数社で見積もり取得が推奨

3. 複数車両保有の選び方まとめ

| 比較項目 | フリート契約 | 個別契約(ノンフリート) |

|---|---|---|

| 対象台数 | 5台以上 | 1~4台 |

| 保険料体系 | 実績料率制度(事故率で変動) | 等級制度(車両ごとに異なる) |

| 管理のしやすさ | 高い(契約一元化) | 手間がかかる(車両ごとに管理) |

| コスト削減効果 | 安全運転により高い効果 | 車ごとの割引率に依存 |

| 柔軟な運用 | 増車・減車がスムーズ | 追加契約が都度必要 |

副業や個人事業としての配達業務

Uber Eatsや出前館などのフードデリバリーを副業や個人事業として行う場合、自動車保険の選び方には特有の注意点があります。

特に、業務中の事故が「個人用保険」では補償されないリスクがあるため、適切な保険の選定が重要です。

副業ドライバーや個人事業主として活動する方が知っておくべき保険のポイントを解説します。

1. 業務利用は原則「個人用保険」の対象外

多くの任意保険では、「業務使用(営業目的)」を対象外としています。

【典型的なNGケース】

- 個人用として契約した車両で配達を行い、事故を起こす

- 保険会社が業務使用と判断し、補償を拒否される

2. 契約時に「業務使用」を明示する

【契約時の選択肢】

- 保険申し込み時、「使用目的」欄で「業務使用」を選択

- 必要に応じて「営業用(緑ナンバー)」の保険商品を紹介される場合もある

【注意点】

- 保険料は「日常・レジャー利用」より高くなる傾向

- ただし、事故時の安心感と適用の確実性が得られる

3. 補償内容のチェックポイント

副業でも本業同様、万一の事故時に十分な補償が求められます。

【必要な補償項目】

- 対人・対物賠償責任保険:無制限が基本

- 人身傷害保険:自分自身のケガ・死亡に備える

- 車両保険:自分の車の修理費用もカバー可能

- ロードサービス特約:業務中のトラブル対応に便利

- 弁護士費用特約:過失割合や賠償請求時に有効

【配達アプリ使用中に補償が適用されるか確認】

<重要な確認事項>

- 配達リクエストの受信中~配達完了まで、保険の補償対象となるか

- 業務外(移動・待機中)も含めた補償があるか

<オンデマンド型保険の活用>

副業で不定期に稼働する方には、アプリ連動型や短時間契約型の保険もおすすめです。

<特徴>

- アプリを起動している時間のみ保険が適用される

- 日額や月額単位で柔軟に契約できる

- 自転車・バイク・軽自動車などに対応した商品もある

【所得税や経費処理の観点】

- 保険料は業務使用割合に応じて経費として計上可能

- 例えば、年間の走行距離のうち「配達に使った割合」が明確であれば、保険料の一部を必要経費として申告できる

- 経費化には記録(運行日誌・配達記録など)が求められる

プライベート利用と兼用している

フードデリバリーなどの配達業務に使用する車両を、普段の買い物や通勤などのプライベートでも兼用している人は多くいます。

このようなケースでは、保険契約時に「使用目的」の分類や補償内容に注意が必要です。適切に保険を選ばなければ、業務中の事故で補償を受けられなかったり、経費処理で不利になることもあります。

本記事では、プライベートと業務を兼ねて車を使う人のための保険選びのポイントを解説します。

1. 使用目的の選定が最重要

任意保険では「使用目的」を次の3つから選択するのが一般的です。

【使用目的の区分】

- 日常・レジャー使用:日常生活中心(通勤・業務での使用ほぼなし)

- 通勤・通学使用:職場や学校への定期的な使用

- 業務使用:1日数回以上、業務で車を使う

【ポイント】

- 兼用している場合は「通勤・通学」または「業務使用」を選択するのが無難

- 「日常・レジャー使用」のまま業務に使うと、事故時に補償対象外となる可能性あり

2. 補償範囲のバランスをとる

プライベート兼用であっても、業務中の事故リスクがあるなら、以下の補償は重視すべきです。

【必要な補償】

- 対人・対物賠償保険:無制限が基本

- 人身傷害保険:本人や家族が同乗中の事故に対応

- 車両保険:自車の損害もカバー(通勤・買い物中の事故含む)

- ロードサービス特約:トラブル時の即応体制

- 弁護士費用特約:過失割合の交渉や被害者対応に備える

3. 保険料と補償の調整

プライベートと業務の割合に応じて、保険料が高くなることがあります。

- 業務割合が高い場合、「業務使用」として保険料はやや高めになる

- ただし、リスクに見合った補償を得るためには必要なコスト

- 自動車の使用日誌や走行距離の記録で、保険内容を精査する材料になる

【経費処理の注意点】

車両を業務・プライベート兼用で使っている場合、保険料の全額を経費にすることはできません。

- 業務使用分の割合(按分)に応じて経費化が可能

- 例えば年間走行距離のうち40%が配達業務なら、保険料も40%を経費とする

- 日々の業務記録や走行記録があると、税務署への説明がしやすくなる

【保険選びのコツ(兼用の場合)】

- 使用目的は業務使用または通勤使用を正しく選ぶ

- プラン選定時は業務利用に対応しているか保険会社に確認する

- 家族や自分の通勤にも使う場合は、搭乗者保険や対物・車両保険も重要

法人登記がなく、事業規模が小さい

Uber Eatsや出前館などでフリーランスや個人事業として配達業務を始める方の多くは、法人化せず、少人数または一人で活動しています。

このような小規模な事業形態では、保険選びにおいても大企業や法人とは異なる視点が必要です。個人事業主や副業者が注意すべきポイントを踏まえ、安心して業務に取り組める保険選定の方法をご紹介します。

1. 法人名義での契約はできないが、業務使用は申告が必要

【特徴】

- 法人登記をしていないため、保険契約は「個人名義」となる

- ただし、実際の用途が「配達業務」であれば、契約時に「業務使用」を選択する必要がある

【注意点】

- 使用目的を「日常・レジャー使用」としていると、業務中の事故が補償されない可能性がある

- 業務使用と明記すれば、個人でも配達業務に対応した保険契約は可能

2. 小規模事業に合う保険の種類

【おすすめの契約形態】

- 個人契約+業務使用プラン

- 配達ドライバー向け特化型保険

- オンデマンド型(時間課金型)保険

配達アプリ起動中のみ保険が有効

【適切な補償内容】

- 対人賠償責任(無制限)

- 対物賠償責任(無制限)

- 人身傷害・搭乗者傷害保険

- 車両保険(必要に応じて)

- 弁護士費用・ロードサービス特約

3. 経費処理と税務対策

個人事業主は保険料の業務使用割合分のみ経費として計上可能です。

- 年間保険料:50,000円

- 業務使用率:40%

- 経費として認められる金額:20,000円

【記録の工夫】

- 業務日誌や配達アプリの稼働記録、走行距離の記録を残しておくと、税務署からの説明要請にも対応しやすくなります

【保険会社選びのポイント】

- 個人事業・副業向け保険プランを用意している会社を選ぶ

- ネット見積もりで複数社を比較して、業務使用の補償有無をチェック

- 小規模事業者向け割引や特約のある商品も要確認

【オンデマンド型保険の活用も検討】

短時間だけ配達する場合や、副業で稼働頻度が低い人は以下もおすすめです。

- 配達アプリ連動で起動中だけ保険が有効

- 月額または時間単位の課金で、保険料を抑えつつ必要時に補償を確保できる

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |