![]()

マイカーを購入する際は、車の選定と同じくらい重要なのが「自動車保険の選び方と加入タイミング」です。特に、納車日=公道を走る初日になるため、その時点で保険が有効である必要があります。

ここでは、マイカー購入と自動車保険選びにおけるベストなタイミングと手順を詳しくご紹介します。

保険加入のベストタイミングと流れ

- 納車日の1~2週間前に見積もり取得・検討開始

- 納車日に合わせて保険を発効

- 比較サイトを活用し、無駄なく・安心な補償を選択

自動車保険は「納車日」前までに加入が必須

まず、自動車を購入する際に見落としがちなポイントの一つが「自動車保険の加入タイミング」です。

多くの方が「納車されたらすぐ運転できる」と思いがちですが、実際には納車前に保険を適用開始しておくことが不可欠です。

この記事では、「自動車保険は納車日前までに加入が必須な理由」をテーマに、具体的なリスク、法的な背景、手続きの流れについて詳しく解説します。

マイカー購入を検討している方は、以下の内容をぜひ参考にしてください。

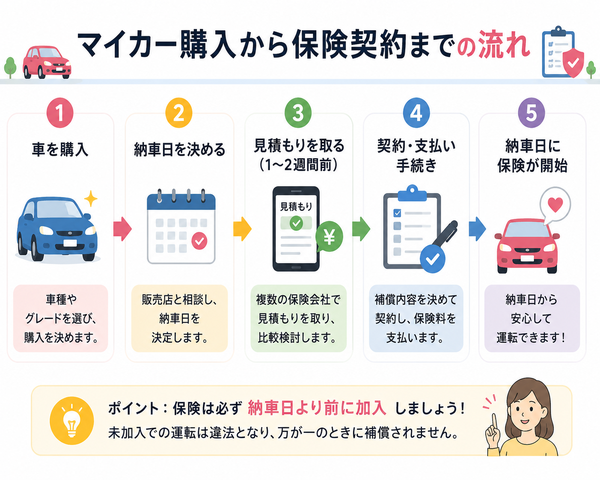

1. 納車とは何か?なぜその日が重要か?

「納車(のうしゃ)」とは、購入した車がディーラーや販売店から正式に引き渡される日です。この日から所有者は自由に運転できるようになり、初めて公道を走行することになります。

したがって、納車日が「保険の責任開始日」であるべきです。

2. 自賠責保険(強制保険)だけでは不十分な理由

車の登録には自賠責保険(強制保険)の加入が必須ですが、これはあくまで対人事故(相手のけがや死亡)に限定された最低限の補償です。

| 自賠責保険 | 任意保険 |

|---|---|

| 対人事故のみ(被害者への最低限の補償) | 対物・自分の車・自分のけが・相手への高額補償など |

| 上限金額あり(死亡:最大3000万円など) | 対人・対物「無制限」など柔軟な設定が可能 |

| 加入が義務 | 加入は任意(ただし事実上の必須) |

つまり:

→ 任意保険に入っていない状態で納車後に事故を起こすと、重大な自己負担が発生する危険があります。

3. 納車日に保険未加入だとどうなる?

- 事故時に相手の損害(車・建物・人など)を全額自己負担

- 自分や同乗者のけがの治療費も自費

- 納車直後に事故を起こすと、保険が使えず等級もつかない

- 違法ではないが、事実上「無保険運転」とみなされ、非常に危険

4. 任意保険の加入タイミングと準備

| ステップ | 内容 |

|---|---|

| 1. 納車日を確認 | ディーラーや中古車店から納車日を事前に聞く |

| 2. 保険の見積もり | 納車の1~2週間前に各社の見積りを取得 |

| 3. 補償内容を選ぶ | 必要な補償・特約を検討(対人・対物無制限が基本) |

| 4. 保険契約 | 納車日に合わせて「保険開始日」を設定して契約 |

- 車検証情報(車種・型式・登録番号など)が必要になる場合もあります。

- 一部のネット型保険は、仮の情報で見積もり・申込をし、後日正式情報を登録可能。

【納車日前に保険加入が必要な理由】

-

納車当日から保険が効いていないと、事故のリスクに無防備

-

自賠責だけではカバーできない損害が多い

- 任意保険の補償内容(対物・人身傷害など)は納車日から必要

-

遅くとも納車前日までに手続き完了が安心

保険加入のベストタイミングは「納車日の1~2週間前」

「自動車保険はいつ加入すればいいのか?」という疑問は、マイカー購入時によくある悩みの一つです。

その中でも、保険加入のベストタイミングは「納車日の1〜2週間前」と言われています。これは、単に余裕を持つためだけでなく、補償内容の検討や比較、手続きの確実性を考慮した合理的な時期です。

ここでは、その理由と具体的な行動ステップを詳しく解説いたします。

なぜ「納車の1〜2週間前」がベストタイミングなのか?

1. 保険内容の比較・選定に時間がかかるため

- 自動車保険は補償項目が多く(対人、対物、車両、人身傷害など)、初心者にとってはわかりづらいものです。

- 自分に合った保険内容・特約の組み合わせを選ぶには、複数社の見積もりを比較する必要があります。

- 比較サイトを利用しても、検討・契約・手続きには最低でも数日かかることがあります。

2. 車両情報や納車日が決まるのがこの時期

- 保険手続きには「車検証の情報(車台番号、型式など)」が必要になることが多いため、納車日が確定し、車両情報が手に入る時期が目安になります。

- ディーラーや販売店から「納車予定日」を聞いた時点で、保険準備を始めるのが最もスムーズです。

3. 書類や支払い手続きに時間がかかるケースも

- 特に代理店型保険では、郵送や対面での手続きが必要になる場合があり、当日契約ができないことも。

- クレジットカードや口座引落の設定にもタイムラグがあるため、早めの準備が安心です。

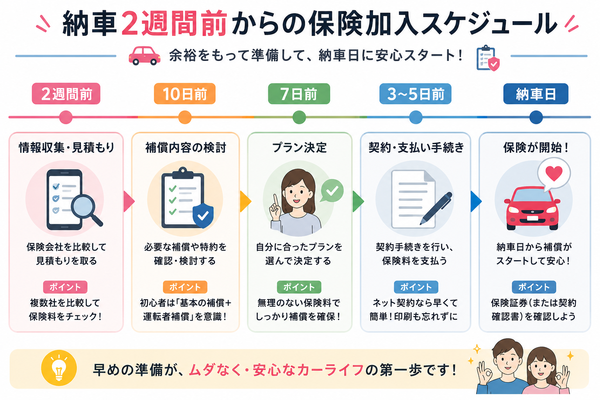

実際のスケジュール例(納車2週間前から)

| 日数前 | やること |

|---|---|

| 14日前 | 納車予定日を確認、車両の詳細情報を入手 |

| 10日前 | 一括見積もりサイトで複数社の保険を比較 |

| 7日前 | 補償内容・特約を決定、契約手続きへ進む |

| 2〜3日前 | 契約完了、保険証書の確認、補償開始日の設定(=納車日) |

【ネット型保険は即日加入も可能だが…】

確かにネット型保険(ダイレクト型)は、スマホやパソコンから当日中に契約が完了するケースもあります。しかし、以下のようなリスクもあるため、1〜2週間前の準備がやはり理想的です。

- 補償内容をじっくり検討する時間がない

- ミスや入力漏れに気づかず契約が無効になることも

- 車両情報が未確定で仮申込ができないケースもある

初めてマイカーを買う人の保険加入ステップ

はじめてマイカーを購入する方にとって、自動車保険の加入ステップは少し複雑に感じるかもしれません。しかし、手順さえ押さえれば、スムーズに最適な保険を選び、安心してカーライフをスタートできます。

ここでは、「初めてマイカーを買う人のための自動車保険加入ステップ」を、順を追って詳しくご紹介します。

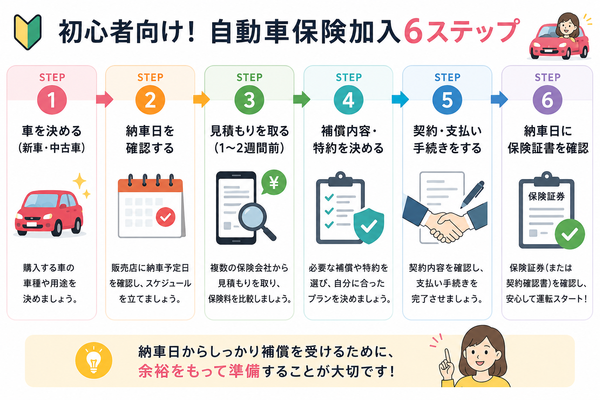

ステップ①:車を決める(新車・中古車)

- 車種、年式、排気量、購入方法(ディーラー・中古車販売店)を決定

- 車両保険の必要性は車の価値により異なる(新車なら加入を検討)

※この段階で、納車予定日を確認しておくと、保険準備がスムーズになります。

ステップ②:納車日を確認する

- ディーラーや販売店に「納車日はいつか」を確認

- 納車日が「保険の開始日」になるため、保険加入準備の起点となる

ステップ③:見積もりを取る(1~2週間前)

- 一括見積サイトを使えば複数社からまとめて保険料を比較可能

- 入力項目例:

- 車種・型式

- 使用目的(通勤、日常、業務など)

- 運転者の年齢や範囲(本人のみ、家族限定など)

- 現在の等級(初めてなら6等級)

ステップ④:補償内容・特約を決める

初心者が検討すべき補償の基本:

| 補償項目 | 推奨内容 | 解説 |

|---|---|---|

| 対人賠償保険 | 無制限 | 他人をケガ・死亡させた場合の補償 |

| 対物賠償保険 | 無制限 | 他人の車や物を壊した場合の補償 |

| 人身傷害補償保険 | 3000万円以上 | 自分や同乗者のけがに対応 |

| 車両保険 | 一般型 or エコノミー型 | 自損・当て逃げにも備えるなら一般型が安心 |

| 特約 | 弁護士費用、ロードサービスなど | あると安心、費用もそれほど高くない |

ステップ⑤:契約・支払い手続き

- 保険会社またはサイトで申込み手続き

- 「保険開始日=納車日」に設定する

- 支払い方法(クレジットカード、口座振替など)を選択

ステップ⑥:納車日に保険証書(契約確認書)を確認

- 保険開始がきちんと適用されているかをチェック

- 任意保険証書または契約内容確認書が届いていることを確認

- トラブルがないか保険会社に最終確認するのも安心

【初めての保険加入の流れ】

- 車を決める

- 納車日を確認

- 1〜2週間前に見積もり取得

- 補償内容と特約を決定

- 契約・支払い完了

- 納車日から安心して運転スタート

マイカーを安心して持つためには、保険の選び方がとても大切です。

初心者におすすめの補償内容(最低限)

自動車保険に初めて加入する方にとって、補償内容の選び方は非常に悩ましいポイントです。

あまりに手厚くすると保険料が高くなりますし、逆に補償が足りないと、万が一のときに大きな自己負担が発生してしまいます。

ここでは、初心者におすすめの最低限の補償内容を「必要な理由」とともにご紹介します。

初心者が入っておくべき「最低限の補償内容」

| 補償項目 | 推奨内容 | 理由 |

|---|---|---|

| 対人賠償保険 | 無制限 | 人にけがや死亡を負わせた場合の賠償。事故一件で1億円以上の請求になることもあるため「無制限」は必須。 |

| 対物賠償保険 | 無制限 | 他人の車・建物などへの損害を補償。最近では高級車や商業施設との事故で数千万円単位の請求も。 |

| 人身傷害補償保険 | 3,000万円以上 | 自分や同乗者がけがをした場合の補償。過失割合に関係なく実損を補償してくれるため初心者向き。 |

| 車両保険 | 車の価値に応じて検討(新車なら加入推奨) | 自分の車の損傷に備える。自損事故や当て逃げにも備えるなら「一般型」、費用を抑えるなら「エコノミー型」。 |

| 特約(おすすめ) | 弁護士費用特約・ロードサービス特約 | 万一のもめごと(相手が無保険など)に備えて弁護士費用特約は役立つ。バッテリー上がりやレッカー移動にも対応できるロードサービス特約も有効。 |

なぜ「無制限補償」がすすめられるのか?

- 対人・対物事故では、予想を超える高額な賠償責任を負うことがあります。

- 初心者は特に事故リスクが高いため、「最大限の補償」で備えておくのが安心です。

- 「無制限」にしても保険料への影響は少なく、コストパフォーマンスが非常に高い補償設定です。

避けた方がよい構成(例)

- 対人・対物賠償が「○千万円」など制限付き → 万が一の際に自己負担が発生

- 人身傷害補償が未加入 → 自分の治療費・後遺障害の補償が限定される

- 車両保険なしで新車に乗る → 事故や盗難時に修理代がすべて自腹

【学生や若年層は割高でも安心優先】

若年層(10代〜20代)は事故リスクが高いため、保険料が高く設定されています。しかし、安さだけで補償を削るのは危険です。最低限の安心を守る内容を優先して選びましょう。

こんな人は特に早めに保険比較すべき

自動車保険はどなたにとっても重要なものですが、特に「早めに比較・見直しすべき人」がいます。

そうした人々は、保険料が高くなりやすい・補償のミスマッチが起こりやすいといった特徴があり、早めに準備を進めることで費用面でも補償面でも大きなメリットが得られます。

ここでは、「特に早めに保険比較すべき人」の具体例と、その理由、比較のポイントを詳しくご説明します。

1. 初めて車を購入する人

なぜ早めに比較すべき?

- 初めての契約は「6等級スタート」で保険料がやや高め

- 補償内容や特約の知識が少ないと、不要な補償を付けてしまう恐れがある

- 一括見積で複数社の違いを比較することで、過剰な保険料を防げる

- ダイレクト型 vs 代理店型の違い

- 初心者向けの補償セットプランや割引の有無

- 車両保険の適正な設定(新車なら一般型がおすすめ)

2. 若年層(20代以下)のドライバー

なぜ早めに比較すべき?

- 年齢が若いと事故率が高いとみなされ、保険料が最も高くなる層

- 保険会社によって若年層向け割引やプランの差が大きい

- 年齢条件による保険料の違い(「全年齢補償」と「26歳以上限定」など)

- 同居家族の等級を引き継げる「セカンドカー割引」の適用可否

- 通学・通勤利用の有無(業務用にすると保険料が上がる)

3. 家族と共用する人(配偶者・子どもと乗る)

なぜ早めに比較すべき?

- 誰が運転するかによって「運転者限定特約」や「年齢条件」の設定が必要

- 設定を間違えると、保険が適用されない事故リスクがある

- 「本人・配偶者限定」「家族限定」の範囲設定

- 子どもが免許を取った際の補償見直し(年齢条件の緩和)

- 補償内容の見直し:子どもが運転するなら車両保険を厚くするなど

4. 過去に事故を起こした・等級が低い人

なぜ早めに比較すべき?

- 「事故有等級」が適用されていると保険料が割増されている

- 保険会社ごとに事故歴の影響度合いが異なる

- 同等級でも保険料が安い会社の選定

- 割増期間が終了する時期の見直しで大幅な節約も

- 「免責金額(自己負担)」の設定で保険料調整も可能

5. 車を買い替える予定の人

なぜ早めに比較すべき?

- 納車日=公道デビューのため、その前に保険手続きを完了させておく必要がある

- 車種や年式により保険料が大きく変動するため、新車・中古車ごとに保険料を事前確認

- 納車の1〜2週間前から見積取得

- 新しい車に合った補償内容・特約の再設定(特に車両保険)

- 中古車の場合は、車両保険を省く・限定型にすることでコストダウン

まとめ:こんな人は早めに保険比較を!

| 該当者 | 早めに比較すべき理由 |

|---|---|

| 初めての契約者 | 保険知識が少なく、割高契約になりやすい |

| 若年層 | 年齢による割高を抑えるため、最安プランを探す |

| 家族と共用 | 限定条件設定を誤ると無保険扱いになる |

| 事故歴がある | 等級ダウン時でも最適なプランを探せる |

| 車の買い替え予定 | 納車日までに手続きが必要、補償の再設計が必要 |

こうした方々は、できるだけ早めに行動を起こし、比較・見直しを進めることで無駄な支出を防ぎ、事故時にも安心の補償を得ることができます。

一括見積サイトでの比較が便利な理由

自動車保険を選ぶ際に最も効率的で確実な方法の一つが、「一括見積サイト」を活用することです。特に、保険料を抑えたい方や、自分に合った補償内容を見つけたい方には大きなメリットがあります。

ここでは、一括見積サイトが便利な理由を具体的に、かつ初心者にも分かりやすくご説明します。

一括見積サイトが便利な理由①:複数社を一度に比較できる

- 最大10社以上の保険会社から、1回の情報入力で見積もりを取得可能

- 保険料だけでなく、補償内容・特約・割引条件の違いも並べて比較できる

- 「どこが安いか」「どこが補償が充実しているか」が一目でわかる

一括見積サイトが便利な理由②:自分に合った最安プランが見つかる

- 同じような補償内容でも、保険会社ごとに数千円~数万円の差が出ることがあります

- 見積結果をもとに、「自分に必要な補償」だけを厳選し、無駄を省いた契約が可能

- 条件に合ったダイレクト型保険(ネット保険)を見つけやすい

一括見積サイトが便利な理由③:スマホやパソコンで簡単・無料で使える

- 面倒な来店や電話連絡は一切不要

- 通常5~10分程度の入力で完了

- すべて無料で利用できる

一括見積サイトが便利な理由④:限定割引やキャンペーンもある

- 一括見積サイト経由の申込で、ネット割引(最大20%近く)が適用されることも

- 限定のキャッシュバックやプレゼントキャンペーンが行われている場合もある

一括見積サイトが便利な理由⑤:初めての人にもやさしい設計

- 質問形式で情報入力できるため、補償や保険の知識がなくても使いやすい

- 初心者向けに、補償内容の違いやおすすめプランの解説も付いている

- 入力例やヘルプが充実していて迷わず進められる

比較の前に準備しておくと便利な情報

| 必要情報 | 例 |

|---|---|

| 車の情報 | 車種、年式、型式、排気量など |

| 運転者の条件 | 年齢、運転歴、運転者の範囲(本人のみ・家族など) |

| 使用目的 | 通勤、業務、日常使用など |

| 等級 | 新規なら6等級、過去に契約があれば確認書類を参照 |

まとめ:一括見積サイトのメリット一覧

| 利点 | 内容 |

|---|---|

| 効率 | 1回の入力で複数社を比較 |

| 節約 | 同じ補償内容でも最安プランを選べる |

| 時間短縮 | 5〜10分程度で完了、来店不要 |

| 初心者安心 | ナビ形式で入力、やさしい解説付き |

| 割引特典 | ネット限定の割引やキャンペーンあり |

自動車保険は、比較するだけで年間数万円の節約が可能なこともあります。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |