![]()

初めて自動車保険に加入する際、「何を重視すればいいのか分からない」という方は少なくありません。

料金だけで選んでしまったり、補償内容をよく確認しなかったりすると、いざという時に「保険が使えない」「自己負担が大きい」という事態に陥ることもあります。

ここでは、自動車保険契約で初心者がやりがちなミスを5つ厳選し、なぜそれが失敗につながるのか、どうすれば回避できるのかを丁寧に解説します。

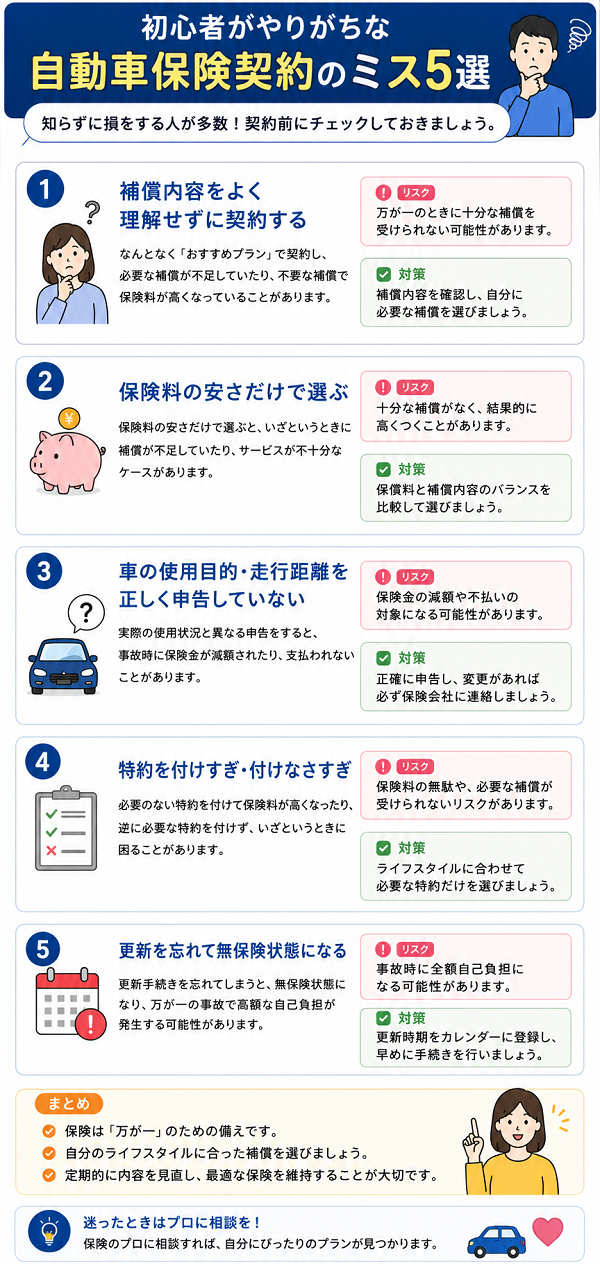

ミス① 補償内容を「安さ」だけで決めてしまう

ミス② 車両保険に入らない(特に新車・中古車の初年度)

ミス③ 年齢条件・運転者限定を誤設定する

ミス④ 免責金額の設定を確認せず契約する

ミス⑤ 補償対象外の特約を見落とす

補償内容を「安さ」だけで決めてしまう

自動車保険を初めて契約する際、多くの人がまず気にするのが「保険料の安さ」です。

しかし、料金の安さばかりを優先してしまうと、必要な補償が不足し、いざという時に保険が“役に立たない”という事態に直面しかねません。

ここでは、保険料を抑えるために補償内容を削りすぎる危険性と、その回避法について詳しく解説します。

なぜ「安さだけ」で選ぶのが危険なのか?

- 保険料月額:3,000円の格安プランを選択

- 補償範囲:対人・対物のみ

- 自損事故でフロントガラスを破損(修理費35万円) → 補償対象外で全額自己負担

よくある「安さ優先」の落とし穴

| 削った補償内容 | 結果 | 損害例 |

|---|---|---|

| 車両保険なし | 自損・当て逃げ・自然災害に非対応 | 修理費全額負担 |

| 弁護士特約なし | 相手が無保険車・非協力時に困る | 示談交渉できずトラブル長期化 |

| 対人対物の限度額が低い | 高額賠償事故で自己負担発生 | 被害者死亡事故など |

【どうすれば「安さ」だけにとらわれない選び方ができる?】

-

自分のリスクを明確にする

- 駐車場の環境(地下、水害地帯)

- 運転頻度や距離、運転経験の有無

-

必要な補償をリスト化する

- 車両保険(特に新車)

- 弁護士費用特約

- 対人・対物の無制限補償

- 自損事故や当て逃げへの備え

-

同じ保険料帯で複数社を比較する

- 各社の割引制度(運転者限定、ゴールド免許など)を活用

【「必要な補償」と「納得できる保険料」のバランスを】

- 無駄に高額な保険は不要

- しかし必要な補償を削ると、かえって経済的損失が大きくなる

- 「適切な補償を、可能な限り安く」が最も賢い選び方

車両保険に入らない(特に新車・中古車の初年度)

自動車保険を契約する際、「車両保険は任意だし、保険料が高くなるから入らなくても大丈夫」と判断する方が少なくありません。

特に新車や高年式の中古車であっても、「事故を起こさない自信がある」「ぶつけても自分で直すつもり」と思って省略してしまうケースが見られます。

しかし、新車・中古車の初年度こそ、車両保険への加入が“最も重要”なタイミングです。ここではその理由と、未加入時のリスクを詳しく解説します。

車両保険とは?

- 自分の車が損害を受けた際に、修理費や買い替え費用を補償してくれる保険

- 対人・対物とは異なり、自分自身の車に対する補償

- 台風、火災、盗難、当て逃げなどの被害も対象(一般型の場合)

なぜ初年度が特に重要なのか?

① 価値が最も高い時期

- 新車購入直後の価値は最も高く、全損時の損害額も大きい

- 高年式中古車も、購入費が高いため損失が大きくなる傾向

② 事故率が高いタイミング

- 新車の運転に慣れていない状態

- 初めての車両サイズ、先進機能への不慣れ

③ 事故や自然災害は予測不能

- 落下物や飛来物、集中豪雨による水没など、自分に過失がない損害も多い

実際の失敗例

- 車両保険未加入 → 全額自己負担

- 修理費用の高さに驚き、以降車に乗ることが怖くなった

- 車両保険未加入 → 廃車処分、自費で買い替え(経済的ダメージ大)

車両保険のタイプと違い

| 保険タイプ | 対象 | 補償内容 |

|---|---|---|

| 一般型(フルカバー) | 新車・高年式中古車向け | 自損、当て逃げ、自然災害、盗難など |

| 限定型(エコノミー型) | 年式の古い車など | 盗難・災害など限定された損害 |

- 購入価格が200万円以上の車に乗っている

- 駐車環境が屋外または水害リスクのある場所

- 運転にまだ不慣れで、接触事故の心配がある

- 高級車・輸入車・修理費の高い車に乗っている

【費用を抑えたい場合の工夫】

- 免責金額を設定して保険料を下げる(例:5-10万円)

- 一般型を1年目だけ加入し、2年目以降に見直す

- ゴールド免許や運転者限定条件での割引活用

年齢条件・運転者限定を誤設定する

自動車保険の契約では、「年齢条件」と「運転者限定」の設定が保険料に大きく影響します。

多くの方が保険料を安く抑えるためにこれらの条件を絞りますが、実際の運転者が条件を満たしていなければ、事故が起きても保険が適用されないという重大なリスクがあります。

この記事では、「年齢条件」「運転者限定」の基本と、よくある誤設定の例、その回避法を詳しく解説します。

年齢条件とは?

自動車保険には、運転者の年齢に応じた補償条件を設定する仕組みがあります。

主な年齢条件区分(保険会社により若干異なる)

- 年齢を問わず補償(全年齢)

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

- 35歳以上補償

年齢条件を上げるほど保険料は安くなりますが、その年齢未満の人が運転して事故を起こすと、保険は一切適用されません。

運転者限定とは?

契約車両を運転する人を以下のように制限することで、保険料を抑える仕組みです。

主な運転者限定区分

- 限定なし(誰が運転しても補償)

- 家族限定(同居の家族のみ補償)

- 本人・配偶者限定(契約者本人と配偶者のみ)

※「同居の親族」「別居の未婚の子」など、保険会社によって細かな定義があります。

よくある設定ミスの事例

- 年齢条件:30歳以上

- 実際の運転者:19歳の子ども(同居)

- 結果:事故による損害は保険金支払いの対象外に

- 運転者限定:本人・配偶者限定

- 実際の運転者:友人

- 結果:補償対象外で全額自己負担に

【どうすれば防げるか?】

- 誰が運転する可能性があるかを事前に洗い出す

- 一時的でも運転する人(親、子、友人など)の年齢や関係性を確認

- 不明な場合は「全年齢補償」「限定なし」で契約してから後日見直し

- 帰省や旅行時など、一時的な運転者変更もカバーできるか保険会社に確認

【こんな方は特に要注意】

- 家族で1台の車を共有している

- 子どもが免許を取ったばかりで運転練習中

- 親戚や友人に車を貸すことがある

- 配偶者が日常的に運転しているが、契約時に反映していない

免責金額の設定を確認せず契約する

自動車保険に加入しているからといって、事故や損害がすべて保険会社の負担になるとは限りません。

契約時に設定される「免責金額(自己負担額)」を確認していないと、小さな事故や部分的な修理費が保険対象外になってしまうことがあります。

この記事では、「免責金額を確認せず契約することの危険性」と、その対策について詳しく解説します。

免責金額とは?

- 事故が発生した際に契約者が自己負担する金額

- 保険金は「損害額−免責金額」で支払われる

- 車両保険・対物保険などに設定されることが多い

よくある免責設定の例

| 免責設定 | 内容 | 特徴 |

|---|---|---|

| 0-0万円 | 初回・2回目以降も負担なし | 安心感が大きいが、保険料が高め |

| 5-10万円 | 初回は5万円、2回目以降は10万円負担 | 保険料と補償のバランスが良い |

| 10-10万円 | 常に10万円自己負担 | 保険料は安いが、軽微な損害に不向き |

※保険会社によって「1回目・2回目の事故」で異なる設定ができることもあります

免責金額を確認しなかったことで起きた失敗例

- 保険加入者:免責10万円(設定を確認せず契約)

- 結果:保険金支払いなし → 7万円全額自己負担

- 免責5万円 → 保険金7万円のみ支払い、5万円は自己負担

なぜ初心者は免責金額を見落としやすいのか?

- 保険料見積もり時、安くなるプランにばかり目が行く

- 「保険=全額補償」と思い込み、自己負担の存在に気づかない

- 説明書きが細かく、免責金額が目立たない場所に記載されていることがある

免責金額をどう設定すべきか?

こんな方には「免責0円」や低額設定がおすすめ

- 新車を所有している

- 日常的に車を頻繁に使う

- 駐車環境や地域的にリスクが高い(都市部・自然災害多発地帯)

「免責あり」でもいいケース

- 事故リスクが低く、保険料を重視したい

- 車両価格が安価で、大きな損害の発生確率が低い

【設定の確認方法と見直しポイント】

- 契約前の見積もり画面や保険設計書で免責金額の記載を確認

- 保険会社や代理店に「免責金額はいくらか」「変更可能か」を必ず確認

- 保険更新時に「運転状況の変化」や「車の状態」に応じて再設定を検討

補償対象外の特約を見落とす

自動車保険に加入する際、補償内容をざっくり確認して契約する方が多くいます。しかし、“特約”と呼ばれる補償のオプションは、加入者が自分で選択・追加しなければ付かないものがほとんどです。

契約後に事故やトラブルが発生し、「この場合も補償されると思っていたのに…」と後悔するケースは少なくありません。

本記事では、補償対象外の特約を見落とすリスクと、見落としを防ぐための確認ポイントを詳しく解説します。

特約とは何か?

- 基本補償には含まれない、追加オプションの補償

- 契約時に個別に選択・申込が必要

- 補償の幅を広げ、万が一の備えを強化するもの

よくある「見落としやすい特約」の例

| 特約名 | 補償内容 | 見落とし時のリスク |

|---|---|---|

| 弁護士費用特約 | もらい事故や相手が無保険のときの交渉費用 | 自分で交渉・訴訟対応が必要になる |

| 搭乗者傷害特約 | 同乗者のけがや死亡に対する補償 | 同乗者への補償が出ない可能性 |

| 地震・噴火・津波特約 | 地震災害による車両損害をカバー | 通常の車両保険では対象外の災害が補償されない |

| 車両新価特約 | 全損時に新車価格で補償 | 時価額との差額が自己負担になる可能性 |

| ロードサービス拡張特約 | レッカー距離や応急修理の拡大 | 実費請求や補償上限超過が発生する場合あり |

実際のトラブル事例

- 被害者となった事故で相手が過失を認めず、話し合いが難航

- 弁護士費用特約に未加入のため、弁護士相談・交渉費用が全額自己負担

- 地震による損害は車両保険の対象外

- 地震特約を付けていなかったため保険金ゼロ → 約180万円の損害

【なぜ見落とされるのか?】

- 特約はオプション扱いで、パンフレットやWebページで埋もれがち

- 「標準で付いている」と誤解しやすい

- 代理店やネット契約では説明が簡略化されるケースも

【見落としを防ぐためのチェックポイント】

- 「自分に必要な補償は何か?」を明確にしてから契約する

- 保険設計書・見積書の“特約欄”を丁寧に確認

- 加入済みの補償と未加入の補償を一覧で比較する

- 「万が一のとき、誰が困るか(自分・家族・同乗者)」を考えて選ぶ

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |