![]()

事業で使用する車両には、一般の自動車保険とは異なるリスクやニーズが存在します。

営業車や業務用トラックなど、法人所有の車両には、万が一の事故による損害だけでなく、運転する従業員や積載物への補償も必要になることがあります。

この記事では、法人車両・社用車に適した自動車保険の選び方と、特に評価の高い保険会社をわかりやすく比較しながらご紹介します。

【法人向け自動車保険の特徴】

- 運転者が固定ではないため、不特定多数の従業員に対応した補償が必要

- 社用車は走行距離が長く、業務使用による事故リスクが高い

- 事故時の損害補填に加え、企業イメージへの配慮も求められる

- 特約の種類が多く、事業内容に応じたカスタマイズが可能

契約形式の違い

- ノンフリート契約(1~9台):小規模企業向け。保険料は台数に応じて設定。

- ミニ・フリート契約(2~9台):まとめて契約することで団体割引が適用されやすい。

- フリート契約(10台以上):一括管理が可能。事故実績によって翌年度の保険料が変動。

法人車両におすすめの保険会社

以下は、法人車両に特に評価の高い保険会社の特徴です。

- 法人契約に対応したプランあり

- レッカー・宿泊・レンタカーなどロードサービスが充実

- 比較的リーズナブルな保険料で人気

- ダイレクト型で保険料が安価

- 走行距離が少ない企業に特に有利

- 無駄な補償を省ける柔軟な設計

- 安全運転でキャッシュバック制度あり

- 事故現場での対応力に強み

- 法人契約でも迅速なサポートが魅力

- 大手ならではの安心感と実績

- フリート契約での割引制度が豊富

- 業種別のリスクに応じた特約が充実

【保険選びのポイント】

- 車両台数の確認:契約形式の選定に直結

- 補償内容の確認:積載物、搭乗者、対物などをチェック

- 事故対応力の評価:業務停止リスクを最小限にする迅速対応

- コストとのバランス:保険料と補償範囲の見直しを忘れずに

法人車両の保険選びは、単なるコスト比較ではなく、万が一の際に企業の信頼を守る重要な選択です。

自社の使用状況や事業形態に合った保険を見極め、必要な補償が過不足なく備わっているかを見直しましょう。

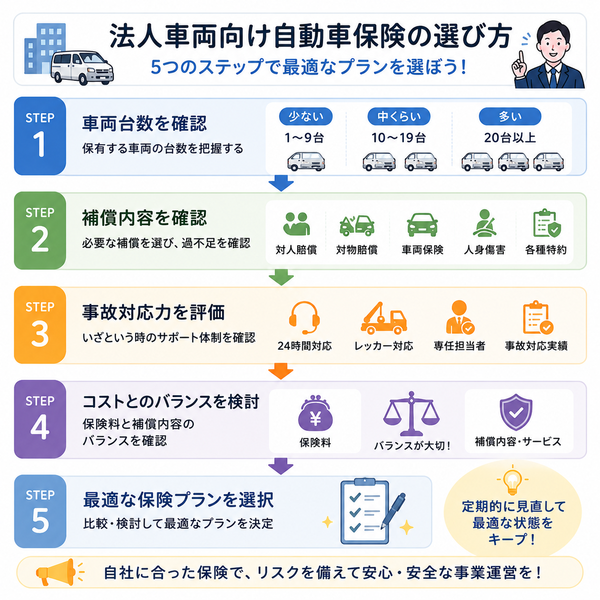

車両台数の確認

法人や事業主が自動車保険を検討する際、どの保険が自社に最適なのか迷うことも多いはずです。

その中でもまず確認すべき重要なポイントが「車両台数」です。この台数によって適用される契約形態が変わり、保険料や補償内容、管理の手間まで大きく影響します。

適切な契約方式を選ぶことは、保険料の最適化とリスク管理の両面で欠かせない判断材料になります。

車両台数によって変わる3つの契約形態

1. ノンフリート契約(1~9台)

- 少数台保有の企業・個人事業主向け

- 各車両が個別に等級管理される

- 事故があっても他車両に影響しない

- カスタマイズしやすく柔軟な補償設計が可能

2. ミニ・フリート契約(2~9台)

- ノンフリートより若干割安な保険料になる場合がある

- 一部の保険会社が独自に提供する中間的な契約形式

- 複数台を一括契約し、管理の効率が向上

3. フリート契約(10台以上)

- 中~大規模企業向けの一括契約

- 全体の事故実績によって保険料が変動(経験率制)

- 大口契約による割引や特典が多い

- 社内の安全運転管理体制が評価される

【正確な車両台数を把握するために】

- 稼働中のすべての車両(営業車、配送車、リース車など)をカウント

- 支社・部署ごとの保有台数も含めて整理

- 増車・減車の予定がある場合は保険会社へ事前相談

- 台帳やリース契約書などで最新情報を確認

【車両台数の確認は保険戦略の第一歩】

適切な保険契約を結ぶためには、現在の車両台数を正確に把握することが前提です。契約形態の誤りは、余計な保険料負担や補償の不足につながる可能性があります。

車両の使い方や業務内容に合った契約方式を選ぶことで、コストパフォーマンスとリスク対策の両方を最適化できるのです。

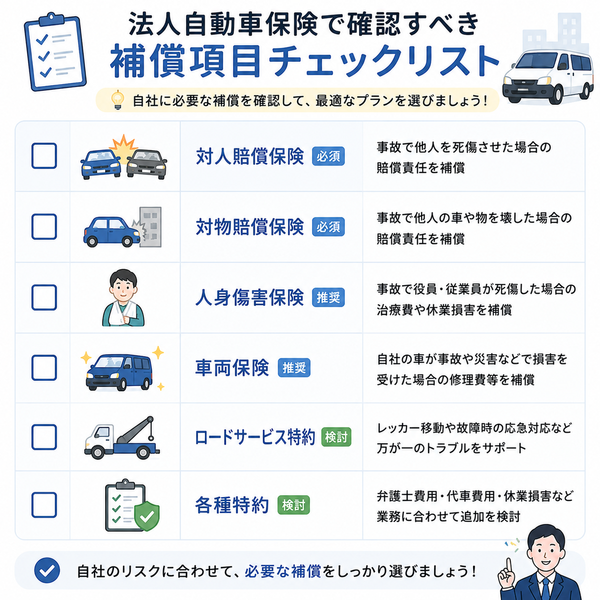

補償内容の確認

法人車両や社用車の保険を選ぶ際には、「保険料の安さ」ばかりに目がいきがちですが、実際には補償内容の精査こそが最も重要なポイントです。

事業用として車両を利用している以上、一般の個人向け保険ではカバーしきれない事故や損害が発生する可能性があります。

補償が不十分だと、企業としての信頼や経済的損失にもつながりかねません。ここでは、法人が注目すべき補償内容と確認すべきポイントを詳しく解説します。

法人保険で確認すべき主な補償項目

1. 対人賠償・対物賠償保険

- 他人を死傷させた場合の補償(対人)

- 他人の財物(車、建物など)を壊した場合の補償(対物)

- 法人車両では、業務中の事故が多いため高額賠償のリスクも

- 原則として無制限補償が推奨される

2. 搭乗者傷害・人身傷害補償

- 運転していた従業員や同乗者のケガに備える補償

- 業務中の事故で従業員が負傷した場合、企業の責任が問われることもあるため重要

- 補償額・対象範囲を明確に確認し、不足がないように設定する

3. 車両保険(自損事故・他車との衝突など)

4. 特約の確認

法人契約では、以下のような特約が重要です:

- 積載動産補償特約:車内に積まれた商品や業務用資材の損害を補償

- 企業見舞費用特約:事故相手への謝罪や見舞金など、企業としての対応費用をカバー

- 代車費用補償特約:事故や故障によって業務用車両が使えなくなった場合の代車費用を支援

補償内容を見直す際のチェックリスト

- 現在の保険が業務使用に対応しているか

- 保険の対象が法人所有車両になっているか

- 対人・対物補償は無制限になっているか

- 業種特有のリスク(営業車、配送、建設など)に合った特約がついているか

- 契約時に不明な点があれば、代理店や保険会社に明確な説明を求める

【補償の最適化が事故後の命綱に】

事業で車両を使う以上、事故のリスクはゼロにはできません。大切なのは、事故が起きた際に「備えていて良かった」と思える補償内容をあらかじめ整えておくことです。

過剰な補償もコストにつながりますが、最低限必要な範囲を見極めることで、企業としての信頼と安心を守ることができます。

事故対応力の評価

法人車両や社用車を運用するうえで、最も避けたいのは業務中の事故によるトラブルです。しかし、どれだけ安全運転を心がけていても、事故のリスクをゼロにすることはできません。

だからこそ、万が一の際に頼りになる「事故対応力」を保険会社選びの大きな判断材料とすることが非常に重要です。

事故が起きたその瞬間から、どれだけ早く、正確に、企業や従業員をサポートしてくれるかが、保険の「真価」と言えるでしょう。

法人契約で重視すべき事故対応力のポイント

1. 24時間365日対応の事故受付体制

- 業務中の事故は日中だけでなく早朝・深夜にも起こり得る

- 受付だけでなく、事故現場にすぐ対応可能な体制が整っているかを確認

- 専用コールセンターやアプリでの即時報告機能の有無も重要

2. 初動対応のスピードと質

- 事故発生から1時間以内の初動対応が被害拡大の有無を左右する

- 法人契約では、初動での対応が取引先との信頼や社会的評価に直結

- 担当者が状況を正確に把握し、必要な手配(レッカー、救急、代車など)を即時に行えるか

3. 専任担当制の有無

- 法人向け保険では、事故対応に専任担当者がつくかが重要な比較ポイント

- 同一窓口・同一担当での対応は、進捗の透明化とトラブル回避につながる

- 保険会社によっては、企業ごとに事故対応の連絡ルートを事前設定できる場合もある

4. 事故後のフォロー体制

- 修理業者や代車の手配、被害者とのやり取りの代行など、事故後の実務支援がどこまで行われるか

- 法人向けでは、事故後の再発防止アドバイスや、従業員教育用資料の提供なども評価ポイントになる

- 保険金の支払までのスピードや手続きの簡便さも実務面での重要要素

以下は、法人車両における事故対応力で評価の高い保険会社の一例です:

- ソニー損保:事故現場への駆けつけサービス、専任担当制、夜間対応も強化されている

- チューリッヒ保険:ロードサービスの手配が迅速で、現場対応の体制が万全

- 損保ジャパン・東京海上日動などの代理店型大手:企業ごとに対応フローの事前設定が可能で、対応実績が豊富

- 事故時に現場へスタッフが来てくれるのか?

- 初動対応の標準時間はどれくらいか?

- 担当者の変更なく継続して対応してもらえるか?

- 保険金の支払いまで平均でどれくらいかかるのか?

コストとのバランス

法人車両・社用車の保険を選ぶ際、多くの企業がまず重視するのが「保険料(コスト)」です。

しかし、保険料だけを基準にして契約を決めると、いざというときに必要な補償が足りず、結果として大きな損失を招くことにもなりかねません。

事業におけるリスク管理という観点からは、「コスト」と「補償・サービス」のバランスを冷静に見極めることが何より大切です。

コストと補償のバランスを取るための基本方針

1. 必要な補償の優先順位を明確にする

- 「対人・対物は無制限が基本」

- 「自社車両の修理や代替手段が必要なら車両保険・代車費用補償を検討」

- 「積載物や業務内容に応じた特約の要否を判断」

保険料を抑えるには、不要な特約を省き、本当に必要な補償だけを選ぶことが基本です。

2. 車両台数や使用状況に応じた契約形態を選ぶ

- 少台数(1~9台):ノンフリート契約で車両ごとに細かく補償設計

- 中規模(10台以上):フリート契約で台数割引を活かす

使用頻度が低い車両には補償を抑え、営業・配送など使用頻度が高い車両には厚く設定することで、全体のコスト最適化が可能です。

3. ダイレクト型と代理店型の比較

- ダイレクト型保険(SBI損保、ソニー損保、チューリッヒなど)

- 保険料は安い傾向

- 補償範囲は必要最低限で設計

- 自社での判断・管理が必要なケースが多い

- 代理店型保険(損保ジャパン、東京海上日動など)

- 保険料はやや高め

- 手厚い補償・対応が可能

- 保険内容の相談・見直しをサポートしてくれる担当者付き

コストを抑えつつも手厚いサービスを希望する場合は、見積もりを複数取り比較することが必須です。

4. コストに影響する要素を正しく把握する

- 等級(ノンフリート契約では事故歴によって変動)

- 車両の種類・用途・使用距離・地域

- 従業員の年齢層や運転歴(一部保険で考慮される)

- 事故歴(フリート契約では全社の事故率が反映)

これらの条件を踏まえて保険設計をすることで、最小コストで最大効果の補償設計が実現できます。

【無駄を削ぎ、必要を備えた設計】

法人車両の保険は単に「安ければ良い」わけではありません。大切なのは、自社にとっての必要最小限と安心のバランスを見極めることです。

無駄な補償を減らすと同時に、業務が止まることを避けるための補償は惜しまないという姿勢が、結果として「賢いコスト管理」につながります。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |