![]()

地震や津波などの自然災害による車両被害は、一般的な自動車保険では補償の対象外となっているケースが多く、特に「地震リスク」に備えたい場合は追加の特約の有無が重要なチェックポイントになります。

ここでは、自動車保険における地震リスクの扱いと、補償対象にするための方法を詳しく解説します。

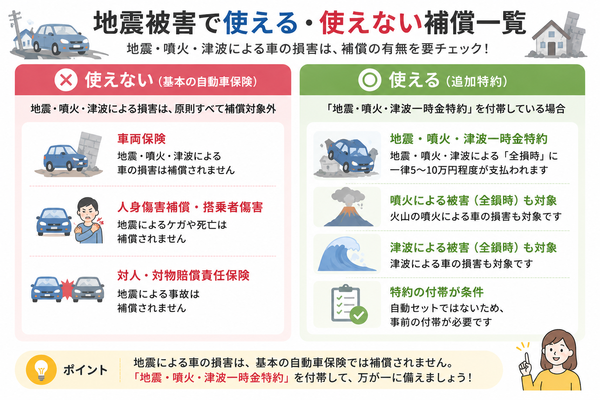

■ 地震・津波による車両被害は基本補償外

● 原則として補償されない理由

- 地震・津波・噴火は、予測不能かつ広範囲に影響が及ぶ「巨大災害」

- 通常の車両保険(一般型・エコノミー型)でもこれらの災害による損害は免責(補償対象外)

- 津波で車が水没し全損

- 地震による崖崩れで車が破損

- 噴火により火山灰が車を直撃

→ これらは車両保険に入っていても補償されない

■ 「地震・噴火・津波一時金特約」で補償する方法

● 特約の概要

「地震・噴火・津波一時金特約(地震特約)」は、地震等で車が全損になった場合に定額の見舞金(補償金)を支払う特約です。

● 補償の特徴

| プロジェクト | コンテンツ |

|---|---|

| 補償対象 | 地震・噴火・津波による車両の全損(一部損は対象外) |

| 支払われる金額 | 一律5万円〜10万円など(保険会社によって異なる) |

| 参加条件 | 多くは車両保険の契約者のみ付帯可能 |

| 保険料 | 年間500円〜1,000円程度の追加が多い |

【補償される条件と注意点】

● 「全損」の定義が重要

- 多くの保険会社では「修理費が車の時価額の50%以上」などを全損と定義

- つまりバンパーが壊れた程度では支払対象にならない

● 特約をつけても全額補償ではない

- 地震特約は高額な修理費や車両価格を全てカバーするものではない

- あくまで見舞金的な性格で、10万円前後が上限

■ 特約の有無をチェックすべきポイント

● 保険会社ごとに「地震特約の取り扱い」が異なる

| 保険会社 | 地震特約の有無 | 備考 |

|---|---|---|

| A社 | あり | 車両保険契約者のみ付加可能 |

| B社 | なし | 地震被害は完全対象外 |

| C社 | あり(5万円固定) | 全損時のみ支給、加入は任意 |

→ 保険を比較する際は「地震・津波リスクに備えたいかどうか」で特約の有無を必ず確認

【どんな人におすすめか?】

● 地震リスクが高い地域に住んでいる人

- 南海トラフ地震、首都直下地震、津波浸水予測区域に住んでいる方

- 海沿い、断層近隣、火山周辺に居住している方

● 車両価格が高く、万一の被害が大きい人

- 車両時価額が高い(300万円以上など)

- 一時金でも買い替え費用や頭金の足しにしたい方

目次

基本保険では補償なし

自動車保険の「基本補償」では、地震・噴火・津波による車両損害は一切補償されないのが原則です。

これは多くの契約者が誤解しやすいポイントですが、「車両保険に入っていればどんな災害にも対応できる」という考えは非常に危険です。

以下で、「なぜ基本保険で補償されないのか」「どのような損害が対象外になるのか」「補償を受けるために必要な手段は何か」を詳しく解説します。

■ なぜ基本保険では補償されないのか?

● 理由①:リスクが広範で想定困難

- 地震・津波・噴火は、被害が非常に広範囲に及ぶため、1つの災害で多数の車両に同時に損害が発生する

- そのため、保険会社にとっては「収支が極端に崩れる」リスクとなる

● 理由②:通常の保険設計が不可能

- 台風や落雷と異なり、発生頻度は低いが被害額は非常に大きい

- このような災害は一般保険の構造では吸収しきれず、原則補償外とされている

● 地震による損害

- 揺れによって車庫が倒壊し、車が押し潰された

- 地面の液状化で車が沈下・故障

● 津波による損害

- 車が海水に流され全損

- 水没によってエンジンや電装系が完全損壊

● 噴火による損害

- 火山灰の堆積でボディ・エンジンにダメージ

- 火山岩の飛来でガラスが破損

→ これらはすべて「車両保険(一般型・限定型)」でも補償対象外

■ 車両保険の補償対象外条項に明記されている

多くの保険会社の車両保険約款では、以下のように明確に記載されています。

「地震、噴火またはこれらによる津波を直接の原因とする損害については、保険金を支払いません」

つまり、どのような契約内容であっても、これらの災害に起因する損害は一律で除外されているのです。

■ 自動車保険の「災害補償」範囲を整理

| 災害種別 | 補償の可否(車両保険) | 備考 |

|---|---|---|

| 台風・洪水・竜巻 | ○ 補償対象 | 一般型・エコノミー型とも可(契約による) |

| 落雷・火災 | ○ 補償対象 | 自然災害として含まれる |

| 地震・津波・噴火 | × 補償されない | 特約でしか対応不可 |

【地震・津波リスクに備えるには?】

- 基本保険ではカバーされないため、「地震・津波・噴火一時金特約」を追加するしかない

- 補償は全損時に一時金5〜10万円程度(金額は保険会社による)

【基本保険では“車両”の地震被害は自己責任】

● 誤解しやすい落とし穴

- 車両保険に入っていても、「自然災害」としてすべてに補償が出るわけではない

- 地震・津波・噴火だけは明確に対象外

● もしもに備える選択肢

- 特約追加で一時金補償を準備

- 車両価格が高い場合や海沿い・地震多発地域に住んでいる人は、地震特約の有無を保険比較時に必ず確認

「万全のつもりで保険に入っていたのに、地震で全損しても1円も出なかった」

そんな後悔を避けるためには、基本保険の限界を正しく理解し、補償の穴を特約で補うことが重要です。

「地震・噴火・津波一時金特約」の付帯が唯一の選択肢

地震や津波による自動車の被害に備える手段として、現状の日本の自動車保険制度では「地震・噴火・津波一時金特約の付帯が唯一の選択肢」となっています。

つまり、通常の車両保険では補償されないこのリスクに対応するためには、この特約をつける以外に方法がないということです。

以下で、その理由と特約の仕組み、補償の内容、選択のポイントを詳しく解説します。

■ なぜ“唯一の選択肢”なのか?

● 通常の車両保険では補償されないから

- 多くの自動車保険では、地震・噴火・津波による車両損害は補償対象外と保険約款に明記されています。

- そのため、どんなに高額な保険に入っていても補償はゼロ。

● 他に代替手段が存在しない

- 建物には「地震保険」がありますが、車には地震保険制度そのものが存在しません。

- 加入できる特約もごく一部の保険会社でしか扱っておらず、それがこの一時金特約のみです。

■ 「地震・噴火・津波一時金特約」とは?

● 概要

- 地震・噴火・津波により車が全損した場合に、一時金を支払う特約

- 対象は車両保険に加入している人限定の場合が多い

● 補償の仕組み

| プロジェクト | コンテンツ |

|---|---|

| 対象災害 | 地震・噴火・津波に起因する車両の損害 |

| 支払い条件 | 「全損」と認定された場合のみ |

| 補償額 | 一律5〜10万円(保険会社によって異なる) |

| 参加条件 | 車両保険契約者が対象(一般型・エコノミー型を問わず) |

| 保険料 | 年間500〜1,000円程度(比較的安価) |

■ 「全損」認定の条件とは?

● 一般的な保険会社の基準

- 修理費用が車の時価額の50%〜70%以上

- 修理不能または再使用が著しく困難と判断される場合

- 登録抹消が行われた場合 など

→ 小規模な損傷や一部損は対象外

→ あくまで「完全に壊れた場合のみ」補償が出る

■ どんなときに役立つ?

具体的な被害例

- 津波により車が流され全損 → 一時金支給

- 地震によって駐車場が崩壊し車が大破 → 一時金支給

- 噴火で火山弾に直撃し車が廃車 → 一時金支給

● 補償の活用方法

- 廃車後の処分費・買い替え費用の一部に充当

- 臨時の交通手段(レンタカー・タクシー代など)に利用

【注意点と限界】

● 補償額は限定的

- 車両価格が200万円でも10万円しか支給されない

- あくまで“見舞金”的な意味合いで、完全な実損補填にはならない

● 全損が条件なので、部分損は補償外

- 例:津波でフロアまで水没し修理可能 → 対象外

- ボンネットのみへこみ → 対象外

■ 保険比較時のチェックポイント

| プロジェクトの確認 | コンテンツ |

|---|---|

| 地震特約の有無 | そもそも設定できる保険会社か |

| 保険料 | 年間費用と補償金額のバランス |

| 付帯条件 | 車両保険に入っていないと付けられない場合あり |

| 支払い条件 | 「全損」の定義と査定基準を事前に確認 |

全損時に限り、一律5〜10万円程度が支払われる

自動車保険における「地震・噴火・津波一時金特約」では、車両が“全損”になった場合に限り、定額の一時金(5〜10万円程度)が支払われるというのが補償の基本設計です。

この「全損限定・一律支給」というルールは、保険を活用できる場面を大きく制限するため、その意味と仕組みを正確に理解することが重要です。以下に詳しく解説します。

■ なぜ「全損時に限り」なのか?

● 特約の性格が「見舞金」だから

- 通常の車両保険のように修理費や時価額の全額を補償するものではなく、災害による被害の“緊急支援金”としての性格

- 保険会社が災害時の負担集中を避けるため、支払い対象を“全損”に限定している

● 被害が甚大なときに限定することで保険料を抑えている

- 支払い条件を厳しく設けることで、特約の保険料を年間500~1,000円程度に抑えられている

■ 「全損」の定義と認定基準

保険会社ごとに多少違いはあるものの、共通する基本的な考え方は以下の通りです。

● 全損の認定基準例

| ケース | 全損と認定される可能性 |

|---|---|

| 修理費が時価額の50〜70%以上 | ○(目安:車の査定額80万円で修理費50万円) |

| 修理不能と判断される | ○(浸水・火災・崖からの転落など) |

| 車検証上の抹消手続きが完了 | ○(登録抹消=廃車状態) |

| バンパー損傷・フロア浸水など軽度の破損 | ×(修理可能=一時金支給対象外) |

軽度の損傷では支払われないため、事故状況の証明や保険会社の査定がカギになります。

■ 「一律5〜10万円程度」の支給とは?

● 金額が“時価”に連動しない

- 通常の車両保険では時価額に応じた支給(例:査定額100万円 → 保険金100万円)

- 一時金特約では車の価格に関係なく、一律で5〜10万円の定額支給

例)軽自動車でも高級車でも、支払額は同じ

● 保険会社ごとの支給額例(※一例)

| 保険会社 | 支給金額 | 備考 |

|---|---|---|

| A社 | 一律10万円 | 車両保険契約者限定 |

| B社 | 一律5万円 | 全損条件がやや厳しい |

| C社 | 最大10万円(条件付き) | 支払い条件を満たせば段階的に支給 |

加入時は「何円支払われるのか」「いつ支払われるのか」を明記された特約条件で確認することが大切です。

■ 一律支給のメリットと限界

【メリット】

- 被災直後の一時的な費用(代車費用、移動費、買い替え資金の一部)に使える

- 車の価格や修理費に関係なく、手続きさえ通れば確実に受け取れる

- 安価な保険料で最低限の安心を得られる

● 限界

- 実際の損害額が100万円、200万円に及んでも、上限は5〜10万円

- 部分損では1円も出ない

- 車両価格が高い人にとっては「備え」としては物足りないケースもある

保険料は安価だが、補償範囲は限定的

自動車保険における「地震・噴火・津波一時金特約」は、保険料が非常に安価(年間500~1,000円程度)でありながらも、補償範囲が非常に限定的という性質を持ちます。

そのため、「なんとなく付ければ安心」と考えるのではなく、その補償の限界と実際に得られる保障の内容を正確に理解しておくことが大切です。

■ 保険料が安価な理由

● 年間500円〜1,000円程度が相場

- 多くの保険会社で、ワンコインから加入可能

- 車両保険の補償対象が広範に及ぶのに対し、この特約は補償範囲が狭いため、保険料も低く設定されている

● 一律の定額支給で済むためリスク管理がしやすい

- 損害額に関係なく5万円〜10万円の定額支給

- 高額補償や広範な被災リスクを前提とする必要がなく、保険会社側も設計しやすく安価に提供できる

■ 補償範囲が限定的とはどういうことか?

1. 補償対象の災害が限られている

- 補償されるのは、地震・噴火・津波のみ

- 以下の自然災害は対象外ではないが、車両保険の範囲でカバーされる(=この特約でなくてもよい):

- 台風(強風・高潮)

- 洪水

- 落雷

- ひょう

- 火災(地震が原因でなければ対象)

この特約が役立つのは、あくまで“地震・津波・噴火”のみによる損害

2. 車両が“全損”にならないと支払われない

- 軽い損傷(例:水没による電装不良、部分的な凹み)は補償対象外

- 修理可能と判断された場合は1円も出ない

3. 損害の実額に関係なく“定額支給”

| 例 | 補償の違い |

|---|---|

| 車両価値が100万円で全損 | 支給額:10万円(残りは自己負担) |

| 車両価値が50万円で全損 | 支給額:同じく10万円(差額はなし) |

| 部分損(30万円の修理費) | 支給額:0円(対象外) |

実際の損害を埋める保険ではなく、あくまで「お見舞い金」的性格

■ この「限定的補償」が意味を持つ場面

- 車を所有しており、地震リスクのある地域(東海・東南海・首都圏・太平洋沿岸)に居住

- 車の買い替えがすぐに難しい状況に備え、少しでも費用の足しが欲しい

- 高価な車ではないが、災害時に“交通手段ゼロ”の状態を避けたい

■ 加入の判断基準(整理)

| 評価項目 | コンテンツ |

|---|---|

| 保険料の安さ | 年間数百円で加入可能。負担はほぼ気にならない |

| 補償範囲の狭さ | 地震・津波・噴火のみ。しかも全損限定 |

| 補償額の低さ | 一律5万〜10万円。車の価値に関係なし |

| コスパ | 「割り切った安心」としては悪くないが、実損補填は期待できない |

【安く加入できるが「何でも補償される」わけではない】

- 地震・津波による車の被害に「全く備えがない」のはリスク

- その一方で、「一時金特約だけで十分」という誤解は禁物

- この特約は災害時の応急的な経済支援にすぎず、本格的な補償ではない

つまり、「保険料は安価」ゆえに気軽に加入できる反面、「補償範囲は限定的」であり、過信すると補償外で大きな損失を被るリスクがあることを理解しておく必要があるのです。

加入する際は、「この特約で自分が本当にカバーしたいリスクに備えられるか?」をよく検討するのが賢明です。

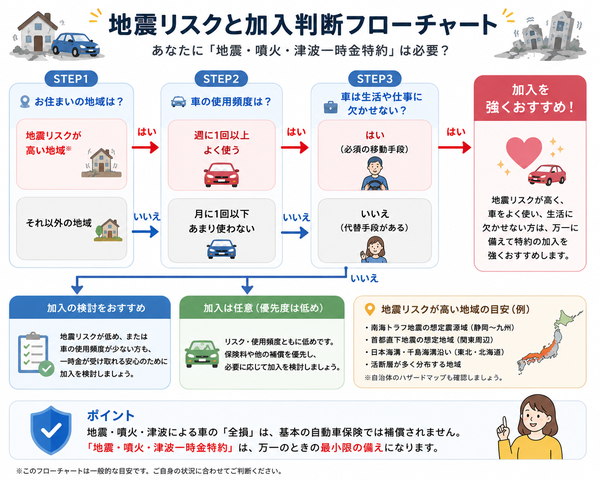

地震リスクが高い地域では、加入を強く検討すべき

自動車保険における「地震・噴火・津波一時金特約」は、地震リスクが高い地域に住む方にとっては、“備えとして強く検討すべき特約”です。

これは、保険料の安さに比べて得られる安心感や実益が非常に大きいためであり、特に将来的な大地震の発生が懸念される地域では、現実的なリスク管理の一環として検討すべき補償手段となります。

以下に、その理由を地理的背景や被害想定、実際の備えとしての有効性から詳しく解説します。

■ なぜ「地震リスクが高い地域」での加入が強く推奨されるのか?

● 地震・津波による車の損害は予測困難かつ甚大

- 地震による地割れ・崩落・建物倒壊・液状化などで車が全損する可能性あり

- 津波被害では、水没・流失・エンジン故障などで修理不能になるケースが多い

- これらの損害は、通常の車両保険では一切補償されない

● 自動車は「生活インフラ」の一部

- 地震直後は公共交通機関が麻痺することが多く、自家用車が移動や避難手段として重要

- 全損で車を失った場合、「日常生活の維持」が困難になる恐れがある

■ どんな地域が「地震リスクが高い」とされているか?

● 主な地震リスクの高い地域(政府・専門機関の評価に基づく)

| 地域 | 想定される大規模地震 | 特徴 |

|---|---|---|

| 東海・東南海・南海地方 | 南海トラフ地震 | 最大震度7、津波10m超の可能性 |

| 首都圏(東京・神奈川など) | 首都直下地震 | 直下型地震で都市機能が全面麻痺 |

| 宮城・福島など東北太平洋側 | 海溝型地震(再発の可能性) | 津波リスクが高く、過去にも甚大な被害 |

| 熊本・大分・日向海岸 | 内陸型・プレート境界型地震 | 活断層が密集し、建物被害が想定される |

| 北海道太平洋側 | 千島海溝地震 | 広域津波・交通断絶のリスクあり |

これらの地域では、災害により車が全損する確率が相対的に高い

■ 一時金特約が“最小の備え”として有効な理由

● 補償額は限定的(5万~10万円)だが…

- 車両の買い替え頭金や、代替交通手段の確保費用としては有効

- 自動車ローンが残っている人にとっては、突然の出費への応急資金となる

- 被災後すぐに車を買い替えるのが難しい人には、大きな支え

● 保険料が非常に安価で加入しやすい

- 年間500~1,000円程度で加入可能

高リスク地域での費用対効果は非常に高い

■ 加入を検討すべき生活・環境条件

| 状況 | 加入を強く勧める理由 |

|---|---|

| 太平洋側・海沿いに住んでいる | 津波による水没・流失のリスクが高い |

| 駐車場が屋外・傾斜地・盛土にある | 地盤沈下・液状化・倒壊の影響を受けやすい |

| 車が生活必需品 | 通勤・通学・介護などで日常使用頻度が高い |

| 高年式車・高額車に乗っている | 被害時の損失額が大きいため最低限の保障を確保したい |

| すぐに車を買い替えられない経済状況 | 補助金的に一時金が役立つ可能性が高い |

【「地震被害は明日でも起こりうる」からこそ備えるべき】

- 地震・津波の被害は、予測不可能かつ一瞬で生活を破壊する

- 自家用車は単なる移動手段ではなく、“生活インフラ”の一部

- 全損時に1円も補償がない事態を避けるには、特約の加入が唯一の備え

- 年間数百円で得られる“最低限の安心”は、高リスク地域の住民にとって合理的な投資

特に地震リスクが高い地域に住んでいる場合は、「備えとして何もしない」という選択肢こそが最大のリスクです。

「地震・津波で車が使えなくなったら?」という現実を想定し、数百円の特約で生活の安全網をひとつ確保しておくことが、被災後の生活再建に直結します。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |