![]()

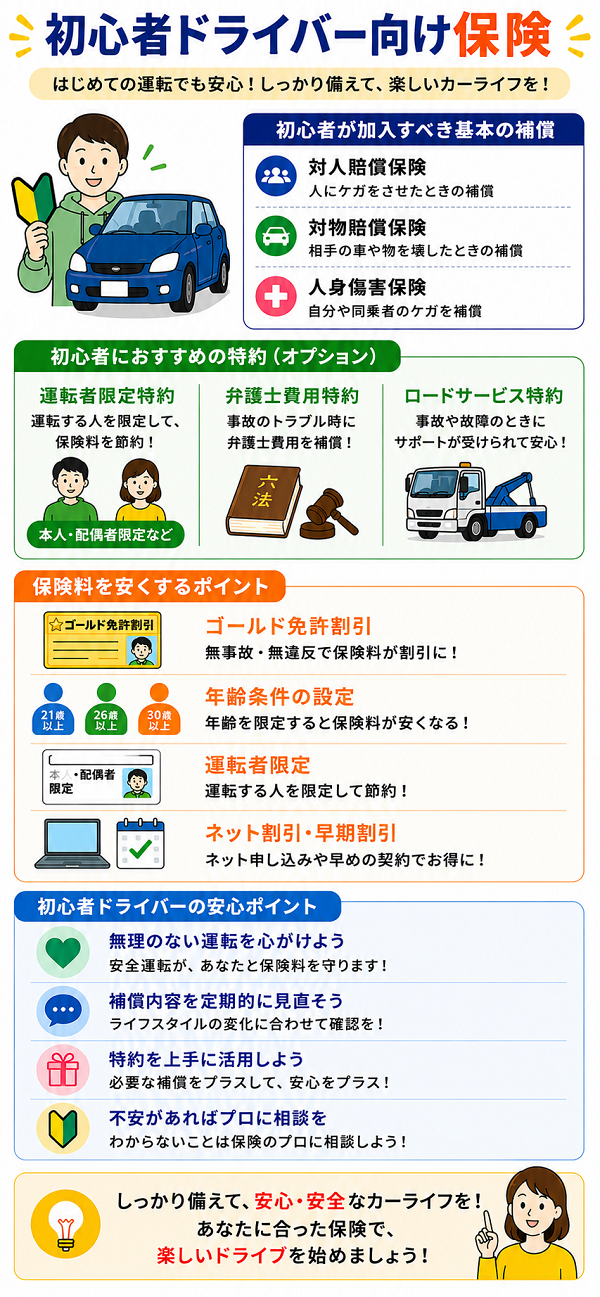

免許を取り立てたばかりの方にとって、自動車保険の選び方は非常に重要です。

運転経験が浅い分、リスクが高いと見なされて保険料が割高になることも多いため、保険内容の過不足を避けつつ、無理なく補償を整えることがポイントになります。

以下では、免許取り立ての方におすすめできる自動車保険プランの選び方や具体的な補償内容、比較のポイントを詳しく解説します。

【免許取り立ての方に多いリスクと状況】

● 保険料が高くなる理由

- 等級が初期(通常6等級)からスタートするため割引がない

- 若年層(18〜24歳)は事故率が高いため、年齢条件で保険料が上がる

- 運転に不慣れで事故リスクが高いと評価される

● 想定される運転シーン

- 初めてのマイカー所有(軽自動車やコンパクトカーが多い)

- 親の車を運転するケース(家族の車を共有)

- 通勤・通学や買い物、休日のレジャー利用など

【免許取り立ての方におすすめの保険プランの基本構成】

以下のような補償内容を中心に設計するのがバランスの良い選択です。

● 対人賠償責任保険【必須】

- 補償額:無制限

- 万が一、人にケガをさせた場合、損害賠償額が数千万円〜数億円にのぼることもあるため無制限が基本

● 対物賠償責任保険【必須】

- 補償額:無制限

- 高級車や店舗を破損させた場合など、高額請求リスクがある

● 人身傷害補償保険【推奨】

- 補償額:3,000万円〜無制限程度

- 自分や同乗者のケガに対応。治療費だけでなく休業補償・後遺障害にも対応可能

● 車両保険【条件付きで検討】

- 新車・高額車の場合は加入推奨(修理費が高額化しやすいため)

- 中古車・軽自動車などで時価が低い場合は「エコノミー型(限定補償型)」で節約も可能

● 弁護士費用特約【推奨】

- 事故の相手と直接交渉する必要がある場面で、弁護士費用を補償

- 初心者は交渉に不慣れなため、精神的・法的サポートとして有効

● ロードサービス・レンタカー特約【任意】

- 車両トラブル時のレッカー移動や故障時の代車補償など

- 通勤利用や長距離運転を予定している人には特におすすめ

■ 3. 保険会社の選び方と比較ポイント

● ダイレクト型 vs. 代理店型

| 種類 | 特徴 | 免許取り立てに向いているか |

|---|---|---|

| ダイレクト型(ネット型) | 保険料が安い。手続きがオンラインで完結。 | ◎(コスパ重視ならおすすめ) |

| 代理店型 | 対面対応・事故対応のサポートが手厚い | ○(不安が強い人には安心) |

● 若年層・初心者向け割引の有無

- 「運転初心者割引」「新規加入者向けキャンペーン」を実施している保険会社もある

● 安全運転アプリやテレマティクス型保険の活用

- 運転状況に応じて翌年の保険料が下がる仕組み(例:ソニー損保「やさしい運転キャッシュバック型」など)

- 初心者が安全運転を習慣づけるには効果的

■ 4. 免許取り立ての方に人気の保険会社(例)

| 保険会社 | 特徴 |

|---|---|

| ソニー損保 | 安全運転でキャッシュバック、事故対応評価も高い |

| アクサダイレクト | 保険料が安く、カスタマイズ性が高い |

| 三井ダイレクト | 初心者向けにシンプルなプラン設計が可能 |

| おとなの自動車保険(SOMPOダイレクト) | 年齢に応じた保険料設計で若年層も対象可 |

| 東京海上日動・損保ジャパン | 代理店型で初めての人でも安心のサポート体制 |

【節約しつつ安心感も得るための工夫】

- 車両保険は「限定型」で保険料を抑える(例:盗難・火災・飛来物のみ対象)

- 免責金額(自己負担)を高めに設定して保険料を調整

- 複数の見積もりを比較し、保険料と補償のバランスを取る

- 家族の保険に“家族限定特約”で入れてもらう(車を共有する場合)

対人賠償責任保険【必須】

免許を取り立てたばかりの方にとって、「対人賠償責任保険【必須】」は、自動車保険の中でも最も重要な補償項目の一つです。

運転経験が浅い初心者は事故のリスクが高く、万が一他人を傷つけてしまった場合、自分では到底支払えないような損害賠償責任を負うことになります。この重大なリスクに備えるのが、対人賠償責任保険です。

以下では、免許取り立ての方が必ず理解しておくべき「対人賠償責任保険」の重要性と内容を、初心者目線で詳しく解説します。

■ 対人賠償責任保険とは?

● 基本の定義

自動車事故で他人(歩行者・自転車・相手車の運転者・同乗者など)にケガや死亡を負わせてしまった場合の損害賠償責任を補償する保険です。

- 治療費

- 慰謝料

- 後遺障害補償

- 死亡慰謝料

- 遺族の生活補償(逸失利益)

- 葬儀費用 など

■ なぜ「免許取り立て」の方に必須なのか?

● 理由①:初心者は事故を起こす確率が高い

- 運転操作に不慣れ、視野が狭い、判断力が未熟といった理由で、初心者の事故率はベテランドライバーの数倍

- 特に歩行者や自転車との接触事故は、軽いミスでも重大な賠償問題に発展する可能性あり

● 理由②:損害賠償額は1億円を超えることもある

- 歩行者の死亡事故、重度の後遺障害などでは、1億円以上の賠償命令が出るケースも

- 初心者がこのような金額を個人で賄うのは不可能

● 理由③:自賠責保険(強制保険)だけでは不十分

| 保険の種類 | 補償上限 | 備考 |

|---|---|---|

| 自賠責保険 | 死亡:最大3,000万円、傷害:最大120万円 | 最低限の補償。超過分は自己負担 |

| 任意保険(対人) | 無制限に設定可能 | 自賠責で不足する高額賠償に対応可能 |

自賠責保険では重大事故をカバーしきれないため、任意の「対人賠償責任保険」は必ず必要

■ 補償金額の設定:無制限が絶対条件

● 「1億円では足りない」ケースもある

- 被害者が若年層・高収入者だった場合は、「逸失利益」が大きく、生涯収入の補償だけで数千万円〜1億円超

- 一度でも足りないと、自費で数千万円を背負うリスク

● 無制限にしても保険料は数百円程度の差

- 1億円上限 → 無制限にしても保険料はわずかな差

- 初心者ほど、「無制限」で設定する価値が極めて高い

■ 補償されないケースも把握しておく

● 対象外の代表例

- 運転者本人や同乗家族のケガ → → → 「人身傷害補償保険」でカバー

- 故意による事故(わざとぶつけた場合)

- 無免許・酒気帯び・薬物使用運転による事故(保険適用除外)

■ 対人賠償責任保険のポイントまとめ(免許取り立て向け)

| 項目 | 内容 |

|---|---|

| 補償対象 | 他人のケガ・死亡による賠償 |

| 加入 | 任意保険だが、実質的に必須 |

| 補償金額 | 必ず「無制限」に設定 |

| 支払い対象 | 治療費、慰謝料、逸失利益、葬儀費など |

| 対象外 | 自分や家族のケガ、違法運転時の事故など |

【事故の責任を一生背負わないための“最低限の備え”】

免許取り立ての方こそ、「自分が加害者になるリスク」を直視することが大切です。

万が一の事故が人生に与える影響は非常に大きく、対人賠償責任保険はその最初の防波堤です。

● 初心者の保険設計での対人賠償の位置づけ

- 保険に入るなら、「対人賠償の無制限」がなければ始まらない

- 補償の基本中の基本として、絶対に削ってはいけない部分

- 保険料の割に得られる安心感が極めて大きい

運転経験が浅い方にとって、「対人賠償無制限」は“他人の命と、自分の人生”を守る最低限の保険です。

必ず優先的に設定しましょう。

対物賠償責任保険【必須】

免許取り立ての方が自動車保険を選ぶ際、「対物賠償責任保険」も対人補償と並ぶ“絶対に外せない”基本補償です。

事故を起こした場合、他人の車やモノ(ガードレール、店舗、自動販売機など)に損害を与えてしまうことがあり、その損害賠償をカバーするのがこの保険です。

以下では、対物賠償責任保険【必須】の意味と補償内容、免許取り立ての人にとっての必要性や選び方のポイントを詳しく解説します。

■ 対物賠償責任保険とは?

● 定義と役割

自動車事故で、他人の所有物を壊してしまった場合の賠償責任を補償する保険です。

● 主な補償対象

- 相手の自動車(車両価格・修理費)

- 店舗・家屋・フェンス・ガードレール・信号機

- 電柱・電線・自動販売機など

- 建物に突っ込んだ損害や商品破損 など

■ 免許取り立ての方に「対物賠償が必須」である理由

● 理由①:初心者は“ぶつけるリスク”が高い

- 車幅感覚・車間距離・ハンドル操作に不慣れなため、物損事故の発生率が非常に高い

- 駐車場や交差点での軽い接触事故でも相手の修理費が高額になる

● 理由②:高級車との接触で数百万円の請求も

- 例:軽自動車でレクサスやBMWに追突 → 修理費100万円超え

- もし店舗やコンビニに突っ込めば、内装・商品破損・営業損失など数百万円規模

● 理由③:補償がなければ“全額自己負担”になる

- 保険未加入または上限が低いと、超過分は自己破産レベルの負担になり得る

■ 補償金額の設定:「無制限」が基本

● なぜ「無制限」なのか?

- 損害額の上限が読めないから

- 高級車、複数台への玉突き事故、建物損壊など予想を超える賠償額になるケースがある

- 「1,000万円あれば十分」ではなく、“どれだけ請求されても足りる”という前提が必要

- 対物賠償:500万円上限 → 実際の請求額が1,200万円

→ 不足分700万円は自己負担

保険料の差はわずかでも、無制限にしておくことでリスクゼロに近づけられる

■ 「対物超過修理費用特約」も合わせて検討を

● 何のための特約?

- 相手車両の時価額を超える修理費用が発生したときに、その超過分も補償する特約

● どういうとき必要?

- 高年式の高級車などは、時価額よりも修理費が高くなりやすい

- 通常の対物賠償では時価額までしか補償されないので、不足分を請求される可能性がある

■ 対物賠償保険の対象にならないもの

● 自分の車や財産への損害 → 車両保険でカバー

- 自分の車が壊れた場合の修理費は、対物賠償の対象外

- あくまで「他人の財産」に対する補償である点に注意

■ 初心者向けまとめ:対物賠償責任保険のおすすめ設定

| 項目 | 推奨設定 |

|---|---|

| 補償金額 | 無制限が基本 |

| 免責金額 | 0円 or 5万円(保険料を抑える場合) |

| 対物超過修理費特約 | 付加を検討(+数百円程度) |

● ケース①:信号待ちの高級車に追突

- 被害車両:メルセデス・ベンツ

- 修理費用:130万円

- → 対物賠償無制限にしていれば、全額補償

● ケース②:コンビニに突っ込んだ

- ガラス破損+棚の商品損壊+営業停止補償

- 請求総額:280万円

- → 保険がなければ全額自己負担

【初心者が最も備えるべき“現実的なリスク”が対物賠償】

- 初心者は「人よりモノにぶつける」リスクが高い

- 一見小さな事故でも、高額請求に発展しやすい

- 補償金額は「無制限」が基本。追加保険料もわずか

- 対物超過修理費特約も一緒に付けると安心感アップ

免許取り立ての方にとって、対物賠償責任保険は「事故の金銭的責任から自分を守る最も現実的な備え」です。

絶対に削らず、無制限で設定することを強くおすすめします。

人身傷害補償保険【推奨】

免許取り立ての方にとって、自動車保険の補償内容は慎重に選ぶ必要があります。

その中で「人身傷害補償保険【推奨】」は、自分自身や同乗者が事故によってケガをした場合に、実際の損害額を幅広く補償してくれる重要な保険です。

初心者ドライバーは事故リスクが高く、万が一のケガが生活に大きな影響を与える可能性があるため、対人・対物補償と並んで、人身傷害補償の重要性も理解しておくことが非常に大切です。

■ 人身傷害補償保険とは?

● 補償の対象

- 交通事故によって、運転者本人・同乗者がケガ・後遺障害・死亡した場合

- 実際にかかった損害(治療費・休業損害・逸失利益・慰謝料など)を、自己の過失割合に関係なく補償

● 対象となる事故の範囲

- 契約車両での事故(自損事故、相手あり事故、単独事故)

- 自転車運転中や歩行中の交通事故(設定により対象)

- 他人の車に同乗中の事故(条件付き)

■ 自賠責保険・搭乗者傷害保険との違い

| 保険の種類 | 補償内容 | 補償額 | 補償基準 |

|---|---|---|---|

| 自賠責保険 | 他人のケガ・死亡(最低限) | 傷害:最大120万円 | 被害者救済中心 |

| 搭乗者傷害保険 | 契約車両の同乗者・運転者 | 一律の定額支給 | 診断書に基づく支給 |

| 人身傷害補償保険 | 自分・同乗者すべての損害 | 実費で高額補償 | 実際の損害額ベースで支給 |

人身傷害は、「実際にかかった損害額を過失割合に関係なく補償」してくれる、最も幅広く手厚い補償です。

■ なぜ免許取り立ての人に「推奨」なのか?

● 理由①:自損事故でも補償される

- 初心者はガードレールや壁にぶつかる単独事故が多い

→ 相手がいないため、対人・対物では補償されず、自分のケガは人身傷害でしか補えない

● 理由②:過失割合が不利でも満額補償

- 相手がいても、過失割合が5:5や7:3など初心者に不利なケースも多い

→ 人身傷害なら、自分の過失分も含めて全額補償される

● 理由③:補償範囲が広く、家族や同乗者もカバー

- 事故で親や友人を同乗させていた場合でも、その人の損害も補償されるため安心

■ 補償金額の目安とおすすめ設定

| 項目 | 推奨設定 |

|---|---|

| 補償限度額 | 3,000万円〜無制限(最低でも3,000万円) |

| 適用範囲 | 契約車限定 or 車外でも適用(拡張型) |

| 保険金の対象 | 医療費・通院交通費・休業損害・慰謝料・後遺障害・死亡補償 |

● ケース①:電柱に衝突し、自身が骨折

- 自損事故(相手なし)→ 対人補償・自賠責では補償なし

- → 人身傷害で通院費・休業損害・慰謝料が支給

● ケース②:交差点で出合い頭に衝突、自分の過失7割

- 過失割合が大きく、自分のケガについて相手保険からの補償は部分的

- → 人身傷害で過失分も含めて全額補償される

■ 損害の補償内容(一例)

| 損害の種類 | 補償内容 |

|---|---|

| 医療費 | 実際にかかった診療費、入院費、手術費 |

| 休業損害 | 入院・通院で働けなかった間の収入補償 |

| 逸失利益 | 後遺障害によって将来の収入が減る分の補償 |

| 慰謝料 | 肉体的・精神的苦痛に対する補償 |

| 介護費 | 後遺障害が残った場合の介護補助費用 |

【人身傷害を付ける際の注意点】

- 搭乗者傷害保険との違いを理解すること(一律支給か、実費か)

- 対象範囲を「車内のみ」か「車外も含む」かで設定内容が変わる

- 安い補償額(例:1,000万円)では不十分な場合がある

【初心者が「自分と大切な人」を守るための保険】

- 運転者本人や同乗者の損害を“実費ベースで全額補償”

- 自損事故・過失事故でも対応できる安心補償

- 補償額は最低3,000万円、できれば無制限がおすすめ

- 万が一の事故後も「安心して治療に専念できる」仕組みを提供

免許取り立ての方には、他人への賠償(対人・対物)だけでなく、「自分自身を守る備え」として人身傷害補償保険の付加を強くおすすめします。

最初のうちは過失割合が不利になりやすく、補償の手厚さが後悔を防ぐカギになります。

車両保険【条件付きで検討】

免許取り立ての方にとって、「車両保険【条件付きで検討】」は、自動車保険の中でも慎重に判断すべき補償項目です。

事故リスクが高い初心者にとっては心強い補償ですが、保険料が高額になる傾向があるため、“加入の可否を車の条件や予算に応じて検討する”というスタンスが重要です。

以下では、免許を取り立てた方が車両保険に加入すべきかどうかの判断基準と、補償内容・選び方を詳しく解説します。

■ 車両保険とは?

● 補償の対象

- 自分の車が事故や災害によって損害を受けた場合の修理費・時価額を補償する保険です。

● 補償される代表的な事故

■ 車両保険が「必要かどうか」の判断基準

【加入をおすすめするケース】

| 条件 | 理由 |

|---|---|

| 新車・高年式の車に乗っている | 修理費や再購入費が高いため、損害額が大きくなる可能性あり |

| 車のローン返済中 | 全損時にもローン残債が残る可能性があるため、リスクヘッジが必要 |

| 初めてのマイカーで運転に不安がある | 自損事故が起きやすく、自己負担を防げる |

| 外車・高級車を所有している | 部品代・修理代が高額になりやすい |

【加入を見送る/限定型で十分なケース】

| 条件 | 理由 |

|---|---|

| 中古車で時価額が低い(30万円以下など) | 補償額と保険料が見合わないことが多い |

| 年間保険料を抑えたい | 車両保険が保険料全体を押し上げる原因になりやすい |

| 車を現金購入し、万一壊れても買い替え可能 | 「割り切り型」の考え方なら不要な場合も |

■ 車両保険のタイプと違い

| タイプ | 補償範囲 | 特徴 |

|---|---|---|

| 一般型(フルカバー) | 自損事故・当て逃げ・自然災害など幅広く補償 | 保険料は高めだが安心感あり |

| エコノミー型(限定型) | 火災・盗難・飛び石・他車との事故のみ補償 | 保険料が抑えられ、最低限の備えとして有効 |

● 初心者におすすめの基本構成

- 新車:一般型がおすすめ

- 中古車:エコノミー型でコストを抑える選択肢もあり

■ 車両保険の補償金額と免責金額の設定

● 補償金額の目安

- 通常は車の時価額(市場相場)で設定される

- 上限金額は契約時に決定(例:120万円、80万円など)

● 免責金額(自己負担額)の活用

| 設定内容 | 特徴 |

|---|---|

| 0万円 / 0万円 | 初回も2回目以降も自己負担なし → 保険料は高め |

| 5万円 / 10万円 | 1回目の事故は5万円、2回目以降は10万円自己負担 → 保険料を抑えられる |

免責ありの設定にすると、保険料を節約できる

■ 保険料の目安(若年・初心者の例)

※保険料は年齢・等級・地域・車種によって異なりますが、免許取り立ての場合の目安:

| 車両保険タイプ | 年間保険料(目安) |

|---|---|

| 一般型フルカバー | 10〜20万円前後 |

| 限定型(エコノミー) | 6〜12万円前後 |

| 車両保険なし | 4〜8万円前後 |

車両保険を付けると年間保険料が2倍以上になることもあるため慎重に判断

● ケース①:電柱にぶつけてフロント損傷(自損事故)

- 修理費用:50万円

- → 車両保険(一般型)に加入していれば自己負担なし(免責ありなら5万円など)

● ケース②:大型台風で水没、全損扱い

- 車の時価額:80万円

- → 限定型でも自然災害が補償対象なら保険金受け取り可能

■ まとめ:車両保険は“保険料”と“車の価値”のバランスで判断

● 加入すべきかどうかのチェックポイント

| 判断項目 | 加入判断 |

|---|---|

| 車が新車 or 高額 | 加入推奨(一般型) |

| 運転にまだ不慣れ | 加入推奨(自損事故対策) |

| 保険料を抑えたい | 限定型 or 免責設定で調整 |

| 中古車で買い替え前提 | 見送り or 限定型で最低限補償 |

【補償範囲・保険料・リスクの“3点バランス”で判断を】

車両保険は、「事故を起こしたときの経済的ダメージ」と「年間保険料負担」とのバランスをどう取るかで決まります。

免許取り立ての方にとっては、万一のときの修理費や買い替え費用をカバーできる車両保険が、精神的な安心材料にもなります。

無理に削らず、「限定型+免責あり」などで調整するのが初心者には現実的な選択です。

弁護士費用特約【推奨】

免許取り立ての方にとって、自動車保険の中でも意外と見落としがちな補償が「弁護士費用特約【推奨】」です。

事故後に自分で相手方と交渉しなければならないケースでは、法律の知識や交渉経験がない初心者にとって非常に大きな精神的・金銭的負担がかかります。

この特約をつけておけば、「事故相手と自分で交渉する必要がなくなり、専門家に全て任せられる」という大きな安心感が得られます。

以下では、免許取り立ての方に弁護士費用特約をおすすめする理由と、補償内容・活用シーンを詳しく解説します。

■ 弁護士費用特約とは?

● 補償の内容

交通事故に遭った際に、相手方との損害賠償交渉などを弁護士に依頼するための費用を保険で補償する特約です。

- 弁護士費用(相談料・着手金・成功報酬など)

- 司法書士・行政書士の報酬

- 調停や訴訟にかかる実費(交通費・書類作成費用など)

■ なぜ免許取り立ての方に「推奨」なのか?

● 理由①:事故後の交渉に慣れていない

- 初心者は事故対応の経験がなく、相手保険会社との交渉に強いストレスを感じやすい

- 弁護士に任せれば、精神的負担が大幅に軽減される

● 理由②:相手が保険未加入・任意保険なしのケースに対応できる

- 「もらい事故」(自分に過失がない事故)でも、相手が任意保険未加入だと自分で交渉する必要が生じる

- 弁護士費用特約があれば、交渉・請求を専門家が代行

● 理由③:費用対効果が非常に高い

- 保険料に対して補償額が大きい(補償上限300万円など)

- 年間数百円〜1,000円程度の追加で、いざというときの強力な味方になる

■ 弁護士費用特約が活躍する具体的なシーン

● ケース①:もらい事故(100:0)の場合

- 自分は停止中に追突されたが、相手が非協力的・無保険だった

→ 弁護士が介入し、スムーズに慰謝料や修理費の請求が可能

● ケース②:過失割合で揉めて示談が進まない

- 相手が「自分の過失はない」と主張し、交渉が長期化

→ 弁護士が法的根拠に基づき交渉し、円満な解決を図る

● ケース③:通院費や休業損害の請求でトラブル

- 相手保険会社が一部費用を否定し、支払いを渋る

→ 弁護士が介入して正当な損害賠償を勝ち取る

■ 補償の条件と限度額

| 項目 | 内容 |

|---|---|

| 対象事故 | 自動車事故(契約車両に限らない場合もあり) |

| 補償上限額 | 一般的に300万円程度(保険会社により異なる) |

| 補償対象者 | 契約者本人・家族・同乗者など(契約形態による) |

| 保険料目安 | 年間約500~1,000円程度 |

【他の補償と混同しないように注意】

● 人身傷害補償・搭乗者傷害保険との違い

- 人身傷害:治療費や慰謝料などの「損害そのものの補償」

- 弁護士特約:「損害を取り戻すための交渉・請求の補償」

補償の対象が異なるため、両方セットで加入するのが望ましい

■ 弁護士費用特約の加入ポイントまとめ

| 加入のメリット | 内容 |

|---|---|

| 精神的ストレスを軽減 | 保険会社や相手と交渉しなくて済む |

| 法的に有利な立場を築ける | 法律専門家による交渉で解決力アップ |

| 保険料が安価 | 年間1,000円前後で強力なサポートを得られる |

| 初心者の事故対応に安心 | 経験が浅くてもプロが代理で対応してくれる |

【初心者が「損しないために」必ず備えるべき安心補償】

- 交渉経験がない初心者にとって、法的なサポートは心強い

- 「相手が悪いのに泣き寝入り」を防げる

- わずかな保険料で、トラブル時の安心感が格段に違う

- 相手が任意保険未加入だったときにも非常に有効

免許取り立ての方ほど、「事故のあとに困らない補償」を持っておくことが重要です。弁護士費用特約は、“万が一のときの後悔”を防ぐために、加入を強く推奨できる特約のひとつです。

ロードサービス・レンタカー特約【任意】

免許取り立ての方が自動車保険を選ぶ際、「ロードサービス・レンタカー特約【任意】」は補償の中でもあると便利な“生活支援型”の特約です。

事故やトラブルの際に、車が使えなくなったときの不安や不便を軽減できるため、運転に不慣れな初心者にとっては精神的な安心感と実用性のあるオプションとなります。

以下では、この特約の内容・補償範囲・加入すべき人の特徴・判断基準を詳しく解説します。

■ ロードサービス・レンタカー特約とは?

● ロードサービス特約の内容(基本無料のことも多い)

車の故障・事故・バッテリー上がりなど、走行不能のトラブルに対する現場対応を補償します。

| 主なサービス内容 | 内容例 |

|---|---|

| レッカー移動 | 指定修理工場や自宅まで搬送(距離制限あり) |

| バッテリー上がり対応 | 現場でジャンプスタート |

| パンク修理・スペア交換 | 応急処置またはタイヤ交換 |

| ガス欠対応 | ガソリン補給(燃料代は自己負担が多い) |

| キー閉じ込み開錠 | 車のカギをインロックした場合の開錠 |

※保険会社によって無料範囲や回数に制限あり

● レンタカー費用特約の内容

事故や故障で自車が使用不能になった場合、代わりのレンタカーを一定期間無償で借りられる特約です。

| 主な補償内容 | 内容 |

|---|---|

| 対象事故 | 自損事故・被害事故・故障等(保険会社により異なる) |

| 貸与期間 | 1日〜30日間程度(保険会社ごとの制限あり) |

| 車種の上限 | 軽・コンパクト・5ナンバーなど指定あり |

| 補償額 | 日額5,000〜10,000円程度のレンタカー費用 |

■ 免許取り立ての方に「便利」である理由

● 理由①:トラブル発生時に慌てず済む

- 初心者はトラブル対応に不慣れ → 現場対応の流れを把握しておらず混乱しがち

- ロードサービス付きなら、保険証券記載のフリーダイヤルに連絡するだけで解決可

● 理由②:修理中も生活・通勤に支障が出にくい

- 事故後、車が使えない期間が数日〜数週間に及ぶことも

→ レンタカー特約があればその間も移動手段を確保できる

● 理由③:金銭的損失も防げる

- レッカー費用やレンタカー代は自己負担だと数万円に

→ 特約でカバーされていれば経済的負担も大幅に軽減

■ ロードサービス・レンタカー特約を「付けるべき人」の特徴

| 状況・タイプ | 推奨理由 |

|---|---|

| 通勤・通学に毎日車を使う | 車が使えないと生活に直結するため、レンタカーが有効 |

| 家族の代車や予備車がない | 代替車が用意できない場合、即時の代車確保が重要 |

| 長距離・遠方ドライブが多い | トラブル発生場所が遠方の場合、ロードサービスが心強い |

| 初めてのマイカーで運転に不安 | 自損事故・トラブルの可能性が高いため現場対応サポートがあると安心 |

■ 「あえて付けなくてもよい人」の判断基準

| 状況 | 理由 |

|---|---|

| 家族が近くに住んでおり代車を借りられる | 自力で代替手段が確保できるため |

| 車の使用頻度が少ない | 万一のときも生活に大きな影響が出にくい |

| 補償内容がクレジットカードやメーカー保証に含まれている | 二重補償になる可能性があるため内容を精査する |

■ 保険料の目安(概算)

| 特約 | 年間保険料目安 |

|---|---|

| ロードサービス | 多くの保険会社で無料 or 自動付帯(距離制限あり) |

| レンタカー特約 | 年間1,000~3,000円程度(契約内容により変動) |

保険料としては比較的安価で、利便性・安心感を得られるコストパフォーマンスは良好

【初心者ドライバーの「もしも」をサポートする生活密着型特約】

- ロードサービスは現場対応力を高めるサポート特約

- レンタカー特約は事故・故障時の生活維持に直結

- 年間数千円で、事故後の精神的・金銭的負担を軽減

- 使用頻度が少ない場合は、必要性を精査して選択

運転に不安のある免許取り立ての方にとって、「困ったときに頼れる仕組み」を用意しておくことは非常に大切です。

コストを抑えながら、必要なサポートをバランス良く備えるために、この特約は積極的に検討すべきオプションです。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |