![]()

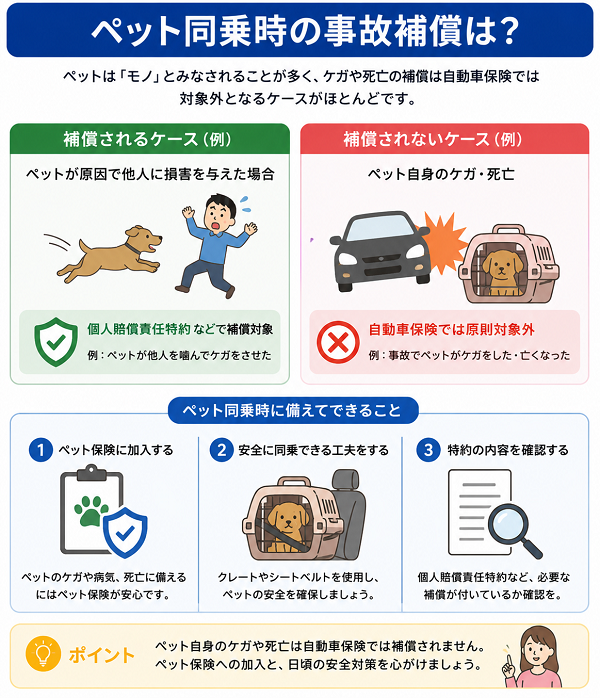

近年、犬や猫などのペットを連れてドライブや旅行を楽しむ人が増えています。しかし、交通事故などのトラブルが起きたとき、「ペットに対する補償はあるのか?」という点は意外と見落とされがちです。

自動車保険の基本補償ではカバーされないケースが多いため、特約の追加やペット対応保険会社の選定が必要になります。

原則として「ペットは補償対象外」

近年では、ペットを家族の一員として車に同乗させるケースが一般的になってきました。

しかし、自動車保険の世界では「ペット=人間とは別の扱い」がなされており、事故時にペットが負傷・死亡しても基本補償では補償されないのが原則です。

この扱いには、民法上の定義や保険設計上の理由があります。

保険の基本構造上「人」と「物」に分けて考える

自動車保険の補償範囲は、大きく次の3つに分類されます:

| 補償区分 | 補償対象 | ペットは対象か? |

|---|---|---|

| 対人賠償保険 | 他人(第三者)の人命・傷害 | ×(人間に限定) |

| 対物賠償保険 | 他人の財物(車・物など) | △(他人のペットなら対象になる可能性) |

| 車両保険 | 契約車両本体・一部の動産 | ×(通常、ペットは含まれない) |

自分のペット=自分の所有物であり、自分の物に対する損害は「対物賠償」の補償対象外とされるのが一般的です。

民法上の位置づけ:ペット=動産(物)

■ 民法での扱い

- 日本の法律では、ペット(動物)は「物(動産)」として分類される

- 人間とは異なり、生命保護の対象ではあるが、保険契約上は“所有者の財産の一部”という位置づけ

■ 保険の解釈に与える影響

- 契約者が所有するペットは、自らの持ち物=自己損害になるため、他人への損害をカバーする「賠償保険」では対象外となる

- 車両保険の「動産補償」でも、カーナビや積荷などは対象でも、ペットは生き物のため原則対象外

対象外になる具体的なケース

| ケース | ペット補償の有無 |

|---|---|

| 自分の車に愛犬を乗せていて、事故で負傷 | 原則補償なし(車両保険・人身傷害でも対象外) |

| 他人の車に乗せたペットが事故に遭う | 通常補償なし(ただし特約で救済可能な場合あり) |

| 他人のペットに損害を与えた | 「対物賠償」で補償対象になる可能性あり(動物=他人の財物とみなされる) |

一部例外:保険会社が柔軟に認める場合もある

- 一部の保険会社では、「車内の持ち物」としてペットの治療費を一部認める例外的判断がされることがある(非公式、査定次第)

- ただし、これは「人間の判断で特別に考慮」されたケースであり、制度的な保障ではないため、期待は禁物

【対応策:ペット補償特約 or ペット保険を活用する】

原則補償対象外であることを理解したうえで、以下のような備えをしておくことが重要です:

- 自動車保険の「ペット特約」がある保険会社を選ぶ(主に犬・猫対象)

- 別契約でペット専用の医療保険に加入し、事故もカバーできるプランを選ぶ

- 車に同乗させる際は、ケージや専用シートで安全確保を徹底することで、万が一のリスクも軽減

まとめ

| 観点 | 内容 |

|---|---|

| 法的扱い | ペットは「物(動産)」とされる |

| 自動車保険上の位置づけ | 自分のペットは自己所有物→補償対象外が基本 |

| 例外 | 特約を付けることで補償可能になる場合あり |

| 他人のペットを傷つけた場合 | 対物賠償で補償される可能性あり(確認必須) |

| 補償を受けるには | ペット特約 or ペット保険の加入が必要 |

ペットの補償が受けられるパターン

近年、犬や猫などのペットを連れて車で移動する人が増えています。旅行や通院、日常の買い物まで、「ペット同伴」は当たり前になりつつあります。

しかし、自動車事故が起きたとき、ペットのケガや死亡は自動車保険の基本補償では対象外であることがほとんどです。

では、どのような方法ならペットも補償の対象にできるのか?ここでは、ペットが補償される代表的な3つのパターンをわかりやすく解説します。

パターン①:ペット補償特約をつけた自動車保険に加入している場合

■ 内容

自動車保険会社の中には、「ペット補償特約」や「ペットケア特約」といったペット専用の特約を用意している場合があります。

■ 主な補償内容

- 事故でのケガ・死亡時に一時金が支給される

- 動物病院での治療費や通院費、入院費などが補償される

- 応急処置や診察にかかる費用も一部負担されることがある

■ 対象となるペットの条件

- 一般的には犬・猫(小型~中型)に限られる

- 体重や年齢制限がある場合もあり(例:20kg以下、12歳まで など)

■ 補償金額の目安(保険会社によって異なる)

- 通院費用:1日3,000〜5,000円まで

- 手術費用:1回5万円〜10万円まで

- 死亡慰謝金:3〜10万円程度

パターン②:他人のペットに損害を与えた場合(対物賠償保険)

■ 内容

事故の際に他人のペットを傷つけてしまった場合は、「対物賠償保険」で補償される可能性があります。

これは、法律上、ペットが“他人の財産(動産)”と見なされるためです。

■ 補償される条件

- 自分の運転ミスや不注意によって、他人の犬や猫にケガ・死亡が生じたとき

- 被害者が治療費や慰謝料を請求してきた場合

- 通院記録や診断書の提出が必要になるケースがある

パターン③:ペット保険に別途加入している場合

■ 内容

自動車保険とは別に、ペット専用の保険(ペット保険)に加入していれば、事故によるケガ・通院・入院費用をカバーできる場合があります。

- 通常の病気やケガに加え、交通事故も対象に含まれている商品がある

- 1日あたりの補償金額、年間限度額などの上限付き

【注意点】

- 自損事故でも補償される保険かどうか確認が必要

- 通常は診断書・領収書の提出が必要

補足:車両保険の中で“積載物”扱いになるケースもあるが…

一部の保険会社では、ペットを「車内の動産」として、柔軟な判断をすることがあります(例:ケージごと転倒して負傷した等)。

しかし、これはレアな対応であり、基本的には正式な補償対象ではありません。期待は避けるべきです。

まとめ:補償が受けられる3つの代表的パターン

| 補償パターン | 方法 | 備考 |

|---|---|---|

| パターン① | ペット特約のある自動車保険に加入 | 保険会社・商品により内容が異なる。犬猫限定が多い |

| パターン② | 他人のペットに損害を与えた場合(対物賠償) | 他人所有物として賠償責任が発生する可能性あり |

| パターン③ | ペット保険で補う | 自動車保険とは別契約。通院・手術などに対応可 |

ペット補償の具体例(保険会社により異なる)

「ペットも一緒に守れる保険にしたい」と思っても、すべての自動車保険にそのような補償があるわけではありません。

また、ペット補償がある保険会社でも補償金額の上限や対象動物、請求条件などが細かく異なります。

ここでは、主要な保険会社が提供するペット補償の内容を具体的に比較し、選ぶ際のポイントを整理します。

保険会社別のペット補償の主な内容

| 保険会社 | 特約名称 | 補償対象 | 補償内容の例 | 補償上限(目安) |

|---|---|---|---|---|

| A社(例:通販型大手) | ペット傷害補償特約 | 犬・猫(契約車両に同乗中) | ケガの治療費・死亡時の慰謝金 | 治療費:10万円/死亡慰謝金:5万円 |

| B社(例:共済型) | ペット応急処置費用補償 | 犬・猫 | 応急手当の費用(獣医師による) | 一時金3万円まで |

| C社(例:ネット型保険) | ペットケア特約 | 小型犬(20kg以下)・猫 | 通院費、入院費、手術費 | 入院:5,000円/日 × 30日、手術:10万円まで |

| D社(例:外資系) | ペット損害補償特約 | 指定なし(申告制) | ケージ・リード着用中の事故に限る | 年間補償上限:7万円まで |

| E社(例:補償範囲拡大型) | 同乗者包括補償の一環 | 同乗ペットも含む(明示あり) | 他人のペットに対する損害にも一部対応 | 事故事例により応相談(ケース査定) |

補償される“場面”ごとの違い

| シチュエーション | 補償されるか | 補足条件 |

|---|---|---|

| 自車事故でペットがケガ | ○(特約付帯が条件) | ケージまたはリード利用中であることが多い |

| 停車中に荷物の落下でペットがケガ | △(会社により判断分かれる) | ペットが“積載物”と認められるかで変動 |

| 他人の車に同乗していてケガ | ×(自分の保険では補償されない) | 相手車両の保険やペット保険が必要 |

| 他人のペットを傷つけた | ○(対物賠償保険) | 他人の“動産”として扱われるため補償される場合が多い |

| 自損事故でのペット死亡 | ○(特約付+死亡慰謝金あり) | 上限あり。対象動物の種類に注意 |

| 病気が悪化した場合 | ×(交通事故以外は補償外) | ペット保険で対応する領域 |

【注意すべきポイント(契約前チェック)】

■ 対象となる動物種・サイズ

- 一般的に「犬・猫」に限定(ハムスター・鳥・爬虫類などは対象外)

- 体重制限あり:20kg以下、30kg以下など

■ 補償の対象となる事故

- 保険会社によっては、「交通事故に限定」「急ブレーキなどの衝撃事故のみ」など、補償範囲が異なる

■ 請求の手順

- 獣医師の診断書、治療費の領収書などの提出が必要

- 原因の証明や現場写真が求められることもある

ペット補償の比較ポイントまとめ

| 比較軸 | チェックすべき内容 |

|---|---|

| 補償の対象 | 犬・猫か? 体重制限はあるか? |

| 補償範囲 | ケガのみ/通院・入院・死亡慰謝金も含むか? |

| 補償金額 | 上限額はいくらか? 回数制限・日額制限の有無 |

| 請求方法 | どんな書類が必要か? 手続きは煩雑か? |

| 契約条件 | 同乗時のケージ使用が条件か? 年齢制限は? |

ペット補償がない場合の代替手段

ペット同乗中の事故に備えて自動車保険に加入しても、「ペットは補償対象外」というケースは少なくありません。

実際、多くの保険会社では、標準契約ではペットを補償していないのが現状です。

しかし、そうした場合でも他の手段を講じることで、事故やトラブル時にペットの治療費やケアを受けられる備えを整えることができます。

ペット専用保険(ペット保険)に加入する

■ 概要

ペット保険は、犬や猫を対象にした医療費補償型の保険商品で、交通事故によるケガも補償対象に含まれるプランがあります。

■ 主な補償内容:

| 補償項目 | 内容 |

|---|---|

| 通院費 | 1日あたり3,000~12,000円など(上限あり) |

| 入院費 | 1日あたり5,000~15,000円など |

| 手術費 | 1回あたり50,000~200,000円など |

| 補償割合 | 治療費の50~100%(プランにより異なる) |

■ 特徴

- 病気・ケガ両方に対応(交通事故も含む)

- 年齢や犬種によって加入制限がある場合もある

- 月額保険料は数百円〜数千円程度

【注意点】

- 自損事故・他者との接触事故の別を問わず補償されるプランを選ぶこと

- 高齢ペットは加入制限がある(例:10歳以上は加入不可)

自動車保険以外の傷害・賠償保険でカバーする

- 他人のペットにケガをさせてしまった場合に対応できる

- 家族の日常生活中の賠償リスク全般をカバーする

- クレジットカード付帯や火災保険の特約としてセットされていることが多い

ペット向け特約付き共済

- 一部の生活共済や自治体共済などで、ペットとの共生を想定した損害補償特約を提供している場合がある

- ペットのケガ補償はないが、飼い主の賠償責任に対する補償が整っている

クレジットカードや旅行保険に付帯する補償を活用

■ 一部の旅行保険・レジャー保険では以下のような補償がある場合があります:

- 同伴中のペットの事故費用(応急処置など)

- ホテル宿泊時のペットトラブル補償(破損やケガ)

- レジャー中の第三者への損害賠償

※自動車運転中の事故は補償外となることが多いため、あくまで補助的手段としての活用が推奨されます。

事故後にかかる費用を想定して「貯蓄・緊急費用」を確保

■ 自動車事故によって発生する可能性のある費用:

- 動物病院の初期診療・検査費用(5,000〜30,000円)

- 手術費用(50,000〜200,000円)

- 入院・通院費(1日5,000〜10,000円 × 数日)

保険でカバーできない場合に備えて、緊急医療費として数万円〜10万円程度の備えがあると安心です。

ペットの安全確保による事故リスクの軽減も重要

■ 保険以前に、次のような安全対策が極めて有効です:

- 走行中は必ずキャリーケースや専用シートに固定

- 車内を自由に動き回らせない

- エアバッグの前に座らせない

- 高温・低温状態に長時間置かない

- 事故時のペット救護用キット(水・タオル・応急グッズ)を常備

これにより、事故被害を最小限にとどめられる=保険に頼らない安全なカーライフにつながります。

まとめ:ペット補償がない場合の代替手段一覧

| 対策 | 内容 | 備考 |

|---|---|---|

| ペット保険に加入 | 事故・病気の医療費を補償 | 交通事故も対象になるプランを選ぶ |

| 個人賠償責任保険を活用 | 他人のペットへの賠償をカバー | 自身のペットの補償は不可 |

| クレジットカードの付帯保険 | 一部レジャー・宿泊時の補償あり | 運転中の事故には非対応が多い |

| 緊急医療費を準備 | 万が一に備えて資金を確保 | 現金 or ペット貯蓄口座で備える |

| 車内の安全対策を徹底 | キャリー使用・熱中症対策 | 被害を最小限に抑える予防策 |

補償対象になるかどうかの確認ポイント

「ペットも家族だから、事故が起きたときはしっかり補償してほしい」と考えるのは自然なことです。

しかし、自動車保険の多くではペット補償が“例外的な特約扱い”となっており、内容や条件を確認しなければ、補償されると思っていたのに対象外だったというケースも起こり得ます。

以下の確認ポイントを押さえておくことで、契約時・事故時に安心して対応できる備えが整います。

特約の有無を確認する

- 保険契約に「ペット補償特約」「ペットケア特約」「ペット傷害補償特約」などが付帯されているか

- 付帯していない場合、追加可能かどうかを確認する

【注意点】

- 特約は自動で付いているとは限らず、契約者が自ら選んで付ける必要がある

- 通販型・ネット型保険ではオプション選択画面に表示されていることが多い

対象となる動物種・条件の確認

- 補償対象となる動物が犬・猫など特定の種類に限定されているか

- ペットの体重制限や年齢制限(例:20kg以下/12歳未満)があるか

- 一部保険会社では、登録(申告)したペットに限って補償される形式になっている

- 小動物(ハムスター・うさぎ・フェレットなど)

- 鳥類(インコなど)

- 爬虫類(トカゲ・カメなど)

- 飼育届が必要な特定動物(法律で制限)

補償される事故・損害の範囲

- 交通事故限定なのか?(停車中・急ブレーキなども含まれるか)

- ケガのみ対象なのか?死亡時や応急処置費も補償されるか?

- 車内熱中症やペットの飛び出し事故は対象外ではないか?

■ よくある制限:

- 自損事故のみ対象/相手車両との衝突時のみ対象

- ケージやリードで固定されていた場合のみ補償対象

- 死亡慰謝金は支払われず、治療費用のみ対象となるケースもある

必要書類・請求手続きの確認

- 保険金請求時に必要な書類(診断書・領収書・事故状況の写真など)

- 動物病院での治療費明細が正式な書式で必要になる場合がある

- 一部の保険会社では、ペットの個体識別情報(名前・犬種・年齢)を登録しておくことが条件

■ トラブル回避のポイント:

- ペットが事故に遭ったら必ず病院で診断を受け、診断書を発行してもらう

- 領収書には「治療目的・部位・日付」を明記してもらうとスムーズ

契約期間・更新条件の確認

- ペット補償が1年更新制になっていないか(自動更新されない特約も存在)

- ペットの年齢が一定を超えると、更新時に補償対象から外れるケースがある

車内での扱い・乗車状況の条件

- 走行中はケージやペットシートでの固定が義務付けられているか

- 膝の上に乗せていた、助手席で自由にさせていた場合は補償対象外となる可能性が高い

チェックポイント早見表

| 確認項目 | 内容 | 補足 |

|---|---|---|

| 特約の有無 | ペット補償特約が付帯されているか | 自動付帯ではない場合が多い |

| 対象動物 | 犬・猫に限定? 体重制限あり? | 小動物・鳥類・爬虫類は対象外のことが多い |

| 補償範囲 | ケガ/死亡/応急処置のどこまでカバーされるか | 交通事故限定など条件がある |

| 乗車状態 | ケージ固定が必須か? 自由にしていた場合の扱いは? | 条件不適合だと補償不可の可能性あり |

| 請求手続き | 診断書・領収書などの提出要件 | 内容不備で支払い不可になることも |

| 契約更新 | ペットの年齢で補償対象から外れるか? | 長期契約の確認が必要 |

ペット補償を選ぶときの注意点

「ペットも家族の一員だから、しっかり補償を付けておきたい」そう考えてペット補償を検討する方は少なくありません。

しかし、自動車保険のペット補償は保険会社によって内容が大きく異なり、注意しないと“想定していた補償が受けられない”こともあります。

ここでは、ペット補償を選ぶ際に必ずチェックしておきたいポイントを具体的に解説します。

「対象動物の種類・条件」を必ず確認する

■ 補償対象の動物は原則として「犬・猫」のみ

- ハムスター、うさぎ、鳥、フェレット、爬虫類などは対象外が一般的

- 一部保険では「20kg以下の犬のみ」「特定犬種は対象外」など制限あり

【年齢制限も要注意】

- 多くの特約・ペット保険では「12歳以下」などの年齢上限が設定されている

「乗車状態による補償可否」を確認する

■ 保険適用には“安全管理の徹底”が前提

以下の条件を満たしていない場合、補償対象外とされることがあります。

- ペットがキャリーケースや専用シートに固定されていること

- 車内で自由に歩き回らせていないこと

- 助手席のエアバッグ範囲内に座らせていないこと

事故の原因や被害拡大要因と見なされると、過失扱いで補償外になる場合もある

「補償内容の範囲と上限金額」に注目する

■ よくある補償内容

- 通院費:1日あたり上限5,000円など

- 手術費:1回上限5万~10万円

- 死亡慰謝金:一時金として3~10万円

【注意点】

- “ケガのみ”対象で、病気は補償されない場合が多い

- 入院・手術が長引いた場合は上限に達してしまい、自己負担になる可能性がある

- 補償回数や日数制限があることにも注意(例:入院30日/年まで)

「請求条件と書類の提出要件」を確認する

■ 請求に必要なもの:

- 動物病院の診断書・治療明細・領収書

- 事故状況の記録(写真やメモ)

- ペットの基本情報(名前・犬種・年齢など)

【注意点】

- 手続きが煩雑な場合があるため、緊急時にすぐ対応できる準備が必要

- 明細の記載内容によっては、一部費用が認められないこともある

「補償開始のタイミング・待機期間」に注意

■ 契約と同時に補償が始まるとは限らない

- 一部特約では契約日から一定期間経過後に補償開始(例:30日待機)となる場合あり

- 特にペット保険では、「待機期間中の事故やケガは補償対象外」とされるケースがある

「継続・更新条件」の確認も忘れずに

- 年齢が一定を超えると、更新時に補償が打ち切られることがある

- 長期契約(例:3年)の途中でペットの年齢制限に達しても、補償が途中で終了する可能性がある

「人身補償との混同」に注意

- 人身傷害補償や搭乗者傷害保険など“人”を対象にした補償は、ペットには一切適用されない

- いくら補償内容が手厚くても、「ペットが家族だから人身傷害で補えるはず」という誤解は要注意

「他人のペットへの補償」とは別物であることを認識

- 自分のペットの補償=特約・ペット保険などで備える

- 他人のペットを傷つけた場合=対物賠償保険で対応する可能性がある

同じ“ペットの事故”でも、加害側・被害側・自分or他人かで補償手段が異なる

まとめ:ペット補償を選ぶ際の確認リスト

| 確認項目 | チェック内容 |

|---|---|

| 対象動物 | 犬・猫のみか/体重・年齢制限は? |

| 搭乗状態の条件 | ケージ必須? 自由移動不可? |

| 補償範囲 | ケガ・死亡・応急処置は対象か? |

| 補償上限 | 入院日数・通院回数・金額上限の確認 |

| 請求条件 | 書類の提出方法・期限・必要情報 |

| 補償開始時期 | 待機期間の有無・更新条件 |

| 誤解の回避 | 人身補償と混同しない/賠償保険とは区別 |

結論

ペット補償を選ぶ際は、「あるかどうか」だけでなく、“どこまで・どの条件で”補償されるかを具体的に確認することが不可欠です。

補償内容の見落としや誤解によるトラブルを防ぐためにも、契約前にパンフレット・約款・FAQなどを細かく読み、疑問があれば保険会社に直接問い合わせることをおすすめします。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |