![]()

自動車保険の選び方に悩んだとき、多くの方が利用するのが「見積もり比較サイト」です。

複数の保険会社から一括で見積もりを取得できるため、保険料や補償内容を効率的に比較できる便利なサービスですが、正しく使わなければ

- 不要な特約をつけてしまう

- 本来必要な補償が漏れる

- 安いと思ったら補償が削られていた

といった失敗につながることもあります。

ここでは、見積もり比較サイトを使って自分に合った保険を選ぶためのポイントを詳しくご説明します。

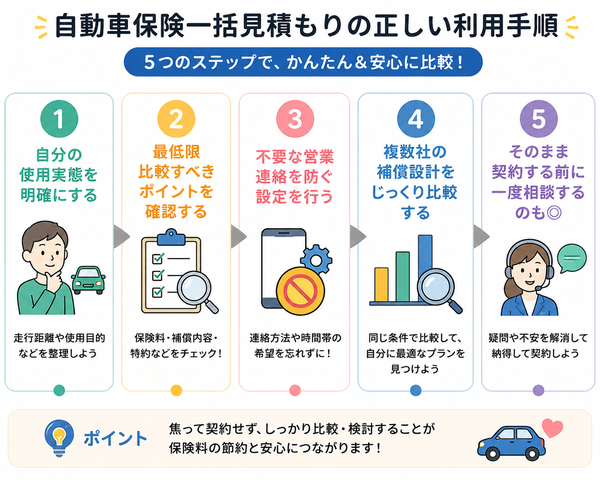

自分の使用実態を明確にする

自動車保険を正しく選ぶためには、まず「自分がどのように車を使っているか=使用実態」を正確に把握することが不可欠です。

見積もり比較サイトや保険代理店では、使用実態に基づいた情報をもとに、最適な補償内容や保険料が提案されます。ここでは、保険見積もり前に整理すべき「使用実態のポイント」を具体的にご紹介します。

【重要】自分の使用実態を明確にする

1. 使用目的の分類を確認する

保険では「車の使い方」によって以下の3つの使用目的から選ぶ必要があります。

| 使用目的 | 主な内容 | 備考 |

|---|---|---|

| 日常・レジャー使用 | 通勤・通学以外の日常利用(買い物、旅行など) | 家庭用の標準的な区分 |

| 通勤・通学使用 | 勤務先・学校への日常的な移動 | 自家用車でも申告が必要 |

| 業務使用 | 取引先訪問、配達、営業活動など | 商用利用、保険料が高くなる |

→ 実態と異なる使用目的で申告すると、事故時に補償されない可能性もあるので要注意です。

2. 年間走行距離の把握

見積もりサイトでは、次のような走行距離の区分がよく使われます:

- ~3,000km(低走行)

- 3,000~5,000km

- 5,000~10,000km

- 10,000~15,000km

- 15,000km以上

→ 年間走行距離が少ない場合、走行距離割引が適用される可能性あり。

3. 車両の種類・用途の確認

- 車種(例:軽自動車、小型乗用車、普通貨物車など)

- 登録年・型式・初度登録年月

- 営業車か、家庭用か

- 1台で仕事と家庭の両方を兼ねているか

→ 業務に使用している場合は業務用保険の選択が必要になります。

4. 運転者の範囲と年齢条件

- 主に運転する人の年齢(例:30歳以上、全年齢など)

- 家族以外の従業員や取引先も運転するか

- 若年層(18~25歳)を運転者に含むかどうか

→ 年齢や運転者の範囲によって保険料が大きく変動します。

5. 現在の等級(ノンフリート等級)を把握する

- 等級は通常「6等級(新規)~20等級(最大割引)」の範囲で設定。

- 事故歴があると等級が下がり保険料が増加する。

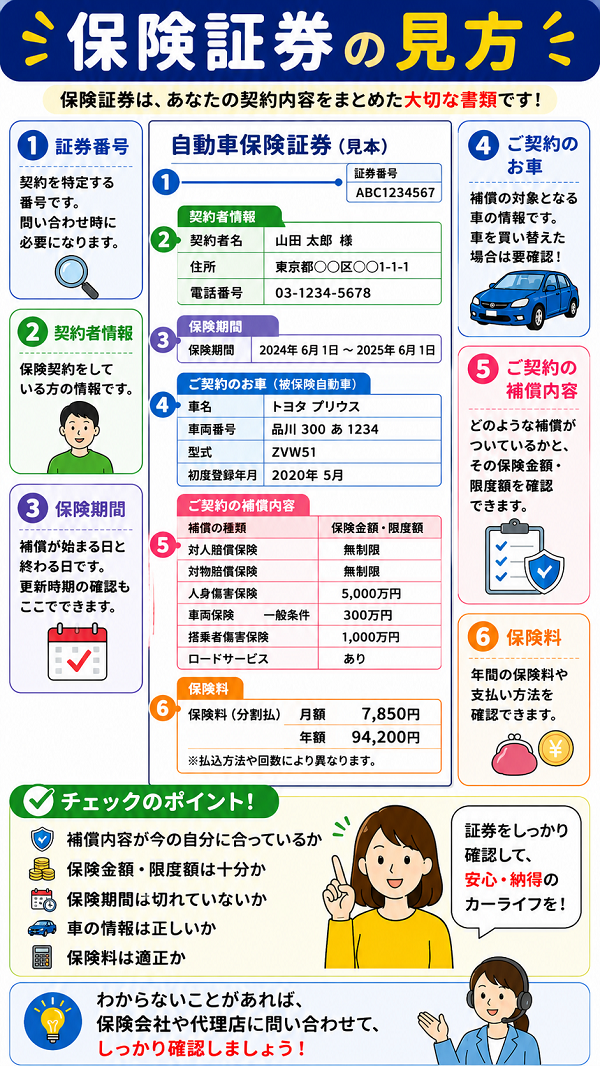

→ 現在加入中の保険証券を手元に用意して確認するのが理想的です。

使用実態の把握は、自動車保険選びの「出発点」です。これを正確に把握しておかないと、保険料の無駄や補償漏れのリスクが発生します。

逆に、実態に合った保険を選べば、コストを抑えつつ安心の補償が得られます。

最低限比較すべきポイントを確認する

自動車保険の見積もり比較サイトでは、複数の保険会社のプランを一度に確認できる利便性がありますが、ただ「保険料の安さ」だけで選んでしまうと、補償内容が不十分で後悔することもあります。

ここでは、自分に本当に合った保険を選ぶために、「最低限ここは比較しておくべき」という主要項目をわかりやすくご紹介します。

最低限比較すべきポイント(詳細解説)

1. 保険料(年額・月額)

- 単純な総支払額の比較は重要ですが、それだけで決めてはいけません。

- 「割引条件(無事故割引・ネット割引など)」が適用されているかも確認。

- 月払い・年払いなど支払い方法の選択肢も考慮。

2. 対人・対物賠償の補償額

- 原則として「無制限」がおすすめ。

- 一部プランでは「対物賠償5000万円」など制限付きになっていることがあるので要注意。

- 無制限でも、事故対応の内容(示談代行の有無など)は会社によって差があります。

3. 車両保険の有無・種類

- 自分の車を補償する車両保険には2種類あります:

- 必要に応じて「車両保険あり/なし」で保険料を比較しましょう。

4. 人身傷害保険/搭乗者傷害保険の補償内容

- 自分や同乗者がけがをした場合の補償。

- 人身傷害保険は実費補償型が主流で、事故にかかわらず補償される点が安心です。

- 搭乗者傷害保険は定額給付型で、ケガに応じた金額が支払われます。

→ 両方を併用するプランもあり、補償内容と金額を比較することが大切です。

5. 免責金額(自己負担額)の有無と設定額

- 車両保険などには「1回目の事故:5万円、2回目以降:10万円」などの免責設定があります。

- 免責金額が高いと保険料は安くなるが、いざというときに多くを自己負担する必要があります。

6. 特約の内容と数

特約は、基本補償に追加できる「オプション補償」です。以下のような項目は比較対象に含めるべきです:

- 弁護士費用特約(法律トラブル時の費用補償)

- 代車費用特約(修理中の代車提供)

- ロードサービス(レッカー移動、ガス欠対応など)

- 自損事故特約、対物超過修理費用特約 など

→ 「保険料は安いが特約が少ない」パターンに要注意です。

7. 事故対応の体制・評判

- サポートの受付時間(24時間365日対応か)

- 事故対応満足度の口コミ・評価

- 実際の示談交渉力・スピードも大事な比較ポイントです。

見積もりサイトを活用する際は、「保険料の安さ」に目を奪われすぎず、補償内容・特約・事故対応力を含めた総合比較が必要です。これらのポイントを意識して比較すれば、自分に合った保険を安心して選ぶことができます。

【失敗例】安さだけで選んだ結果

最安値の会社を選択 → 車両保険が外れていた

事故で修理費85万円発生 → 補償0円

結果:85万円自己負担

「安い=得」ではありません。

比較時のチェックリスト(保存推奨)

□ 補償内容は揃っているか

□ 車両保険の種類は同じか

□ 免責金額は同じか

□ 特約は削られていないか

□ 年齢条件は統一されているか

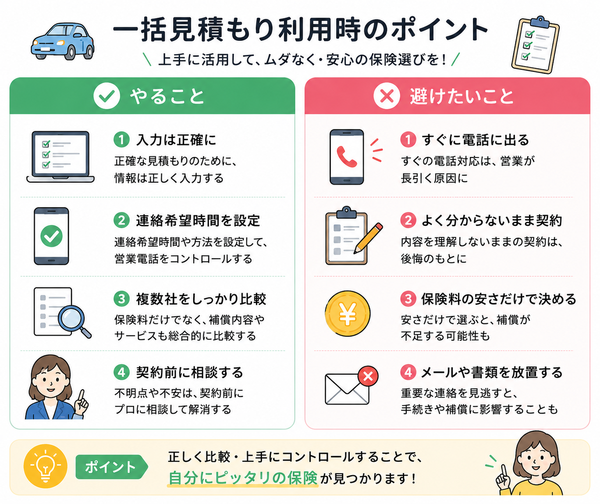

不要な営業連絡を防ぐための設定を行う

自動車保険の見積もり比較サイトを使う際、多くの方が気にするのが「見積もり後にしつこい営業電話がかかってくるのでは?」という不安です。

実際、一部のサイトでは見積もり請求後に複数の保険会社や代理店から連絡が来ることがあります。

そこで、ストレスのない比較を行うためには、見積もり依頼時に不要な連絡を防ぐ設定を行うことが非常に重要です。以下にその具体的な方法を詳しくご紹介します。

不要な営業連絡を防ぐための設定(詳細解説)

1. メール連絡のみを希望するオプションを選択する

- 多くの比較サイトでは、個人情報入力欄に「連絡方法の希望」を選択できる項目があります。

- 「電話連絡を希望しない」「メール連絡のみ希望」にチェックを入れましょう。

→ この設定をしておけば、電話による勧誘を回避できる可能性が高まります。

2. 連絡を控える旨の自由記述欄を活用する

- 備考欄や自由記述欄がある場合は、以下のように記載します:

- 「見積もり結果はメールのみで送信してください」

- 「電話による営業連絡はご遠慮ください」

→ 代理店や保険会社に対し、明確な意思表示をすることが重要です。

3. 電話番号は連絡が可能な時間帯のみ記載

- フリーダイヤルなどに対応できない場合は、電話番号の記入は避けられないことが多いですが、

- 連絡可能な時間帯:「平日18時以降のみ可」などを指定する

- 「不在が多いため、メール対応希望」と付け加える

→ 意図しないタイミングの電話を防ぎやすくなります。

4. 一括見積もりではなく「資料請求型」を選ぶサイトを利用

- 中には、見積もりのみで契約勧誘が行われない「資料送付型」の比較サイトも存在します。

- 「すぐに契約する予定はないが、検討したい」という方に最適です。

5. 信頼性の高い比較サイトを利用する

- 不明瞭な運営元や、入力時にプライバシーポリシーが不明なサイトは避けましょう。

- 「通信内容はSSLで保護されています」「個人情報は第三者に提供しません」と明記されているサイトを選ぶと安心です。

便利な見積もり比較サイトも、使い方を誤るとストレスのもとになることがあります。とくに営業電話やメールが頻繁に届くと、かえって保険選びが億劫になる方もいらっしゃいます。

だからこそ、事前の設定や意思表示をしっかり行うことが、快適な保険比較への第一歩です。

複数社の補償設計をじっくり比較する

自動車保険の見積もり比較を行う際、「金額が安いから」という理由だけで選んでしまうのは危険です。

各保険会社は異なる補償設計や特約を提供しており、同じ保険料でも補償範囲や対応力に大きな違いがあります。

ここでは、複数の保険会社の補償設計をじっくり比較する際の視点と方法を、具体的にご紹介します。

複数社の補償設計をじっくり比較する方法(詳細解説)

1. 同じ条件で見積もる

- 車両情報、使用目的、年間走行距離、運転者の年齢条件などはすべて統一して入力する。

- 条件がバラバラだと、補償の質を正しく比較できません。

2. 補償項目ごとに表形式で比較する

以下のような比較表を作ると違いが明確になります:

| 項目 | A社 | B社 | C社 |

|---|---|---|---|

| 対人賠償 | 無制限 | 無制限 | 無制限 |

| 対物賠償 | 無制限 | 無制限 | 1億円 |

| 車両保険 | 一般条件 | なし | 限定条件 |

| 人身傷害保険 | 3,000万円 | 5,000万円 | 3,000万円 |

| ロードサービス | 〇 | △ | 〇 |

| 弁護士費用特約 | 〇 | × | 〇 |

| 保険料(年額) | 45,000円 | 39,000円 | 43,000円 |

→ このように比較することで、保険料差の理由や補償の優劣が明確になります。

3. 特約の内容と有無を重点チェック

- 同じ保険料でも、特約の充実度が全く異なることがあります。

- 特に以下の特約は要チェックです:

- 弁護士費用特約(事故相手との交渉サポート)

- 対物超過修理費用特約(高年式車との事故対策)

- 代車費用特約(業務継続支援)

- 自損事故特約、車内身の回り品補償など

4. 事故対応・ロードサービス体制の違いも比較

- 保険会社によって、事故時のサポート内容が異なります。

- 例:

- レッカー距離の無料上限(例:50kmまで/無制限)

- 宿泊費用・帰宅費用の有無

- 事故対応センターの稼働時間(24時間対応かどうか)

→ 実際の事故時に頼れるかどうかも含めて判断しましょう。

5. 見積もり時に「なぜ安いのか・高いのか」を意識する

- 保険料が安い理由は:

- 補償を削っている

- 特約が少ない

- 免責金額が高く設定されている

→ 安い理由・高い理由を明確に把握したうえで判断することが大切です。

複数の保険会社の見積もりを比較する際は、保険料だけでなく補償の中身・対応体制まで丁寧に見比べることが、自分に合った安心できる保険選びにつながります。

一覧表や比較機能を活用し、「見える化」することが成功のカギです。

そのまま契約する前に一度相談するのも◎

自動車保険の見積もり比較サイトは、複数の保険プランを一括で比較できる便利なツールですが、「見積もりだけで内容を完全に理解できる」とは限りません。

補償の詳細や特約の有効性、免責条件など、重要な情報を見落として契約してしまうリスクもあるのです。

そこでおすすめしたいのが、「そのまま契約する前に一度相談する」というステップです。

一度相談するメリット(詳細解説)

1. 補償内容が本当に合っているか確認できる

- 自分の入力条件に基づく見積もりが表示されても、補償の中身まで完全に理解するのは難しいことも。

- 業務利用なのに私用条件で契約していた、特約が過不足だったといったミスを防げます。

→ 保険のプロに相談することで、実際の使用状況に適した補償設計に調整可能です。

2. 特約の選び方について具体的にアドバイスがもらえる

- 例えば「弁護士費用特約は本当に必要か」「車両保険は一般型と限定型どちらが良いか」など、

- プロの視点で「つけるべき特約・省いてもよい特約」を判断してもらえます。

3. 複数社の違いを分かりやすく説明してもらえる

- 見積もり比較サイトでは「数字」と「補償項目」が並ぶだけで、実際どの会社が信頼できるか分かりづらいことも。

- 保険代理店やオンライン相談窓口を活用することで、

- 各社の事故対応の質

- 過去の利用者満足度

- ロードサービスの違いなど、口コミには載らない情報を得られます。

4. 保険契約後のアフターサポートについても確認できる

- 「更新時に等級はどうなる?」「事故のときの流れは?」といった将来的な疑問にも答えてくれます。

- 事業で使う車なら、代車手配や早期修理対応などのサポート体制も確認必須です。

5. 無料相談が多く、リスクなしで活用できる

- 大手の比較サイトや代理店では無料でチャット・電話・対面相談が可能です。

- 無理な勧誘も避けられ、必要な情報だけを得られる点でも安心です。

見積もり比較サイトは、便利で時短にもなりますが、「そのまま契約」してしまう前に、一度プロに相談することで、補償の過不足を防ぎ、自分にとって最適な保険を確実に選ぶことができます。

特に業務用車両や高額車両、若年層ドライバーなどのケースでは、専門家の助言が大きな力になります。

結論:比較しない人は損をしている可能性が高い

自動車保険は更新のたびに条件が変わります。

- 等級が上がる

- 走行距離が変わる

- 家族構成が変わる

これらに応じて保険を見直さないと、年間1万〜3万円単位で損をしている可能性があります。

見積もり比較サイトは、正しく使えば「節約ツール」になります。大切なのは、安さではなく「補償を揃えて比較すること」これが失敗しない最大のポイントです。

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |