![]()

初めての自動車保険選びは、「安さ」だけで決めてしまうと後悔することもあります。

補償内容・特約・事故対応・保険会社の信頼性など、見るべきポイントを抑えることが失敗しないコツです。

以下のチェックリストをもとに、安心して保険を選びましょう。

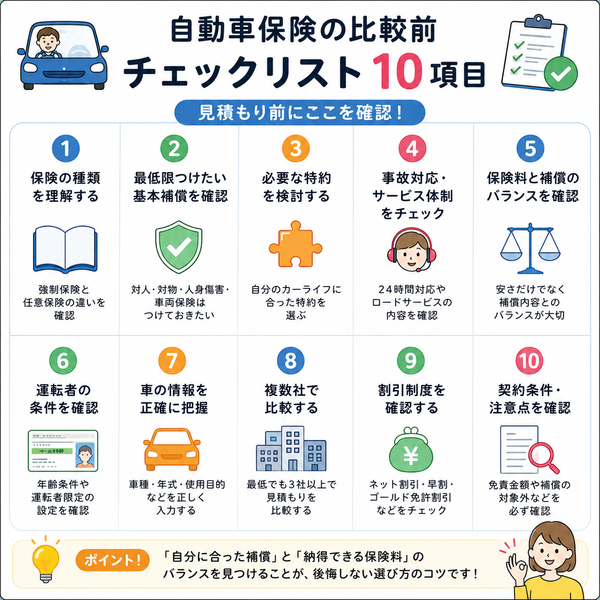

【初心者向け・保険比較チェックリスト】

1. 保険の種類(強制・任意)の理解

2. 最低限つけたい基本補償

3. 特約(オプション)の確認

4. 事故対応・サービス体制のチェック

5. 保険料のバランス

6. 比較する際の実践ポイント

■ よくある初心者のミス

| ミス内容 | 注意ポイント |

|---|---|

| 保険料だけで決定 | 補償不足になるリスク大。特約や対応も見よう |

| 車両保険を省略 | 修理費を自己負担することになる場合あり |

| 家族や友人の運転をカバーしていない | 運転者限定の条件を必ず確認する |

| ネットでの見積もりに不慣れ | 無料見積もりサービスを活用すれば簡単に比較可能 |

保険の種類(強制・任意)の理解

自動車保険は大きく分けて 「自賠責保険(強制保険)」 と 「任意保険」 の2種類があります。

それぞれの役割や補償範囲を正しく理解していないと、万が一の事故の際に「補償が足りなかった」「自分のケガや車がカバーされなかった」という大きな後悔につながります。

【1】自賠責保険(強制保険)

● 特徴と目的

- 法律で加入が義務付けられている保険(車検の際に必須)

- 対人賠償(人のケガ・死亡)に限られた最低限の補償

- 自分のケガや物損、相手の車への損害などは対象外

● 補償内容(上限額)

- 死亡:最大3,000万円

- 後遺障害:最大4,000万円(等級による)

- 傷害:最大120万円

● 補足

- 自賠責だけでは重大な事故では賠償しきれない可能性が高い

- 任意保険での補完が現実的に「必須」

【2】任意保険(自由加入)

● 目的と役割

自賠責ではカバーできない以下のようなリスクを補償する保険。

● 主な補償の種類

| 補償の種類 | 補償内容 |

|---|---|

| 対人賠償保険 | 自賠責で足りない部分を補償(無制限推奨) |

| 対物賠償保険 | 相手の車・ガードレール・店舗等の物損を補償(無制限推奨) |

| 人身傷害保険 | 運転者・同乗者のケガを補償(過失割合に関係なく) |

| 車両保険 | 自分の車の損害(事故・台風・盗難等)に対応 |

| 特約(オプション) | 弁護士費用、他車運転、ロードサービスなど |

【初心者が見落としやすいポイント】

- 「自賠責だけでOK」と思ってしまう:実際の事故ではカバー範囲が狭く、多くの場合で任意保険が必要

- 保険に入っていても「自分のケガ」「相手の車」などが補償されていないケースがある

- 無保険車運転者への対応がないと、相手が保険未加入だった場合に補償が得られない可能性もある

【3】初心者向けまとめ:保険の種類ごとの違いを表で確認

| 項目 | 自賠責保険(強制) | 任意保険(自由加入) |

|---|---|---|

| 加入義務 | あり(法律で必須) | なし(ただし実質必須) |

| 対象範囲 | 対人(相手の命・ケガ) | 幅広く(対物・自分のケガ・車など) |

| 補償金額 | 限度あり | 無制限に設定可能 |

| 保険料の相場 | 安い(1~2万円/年) | 幅広い(3~10万円以上/年) |

| 未加入の罰則 | 重い(罰金・免停) | なし(自己責任) |

最低限つけたい基本補償

事故を起こした際、損害額は数百万~数億円に及ぶ可能性があります。

保険料の安さばかりを重視して補償内容を削ってしまうと、自分自身の人生や家族にまで負担を及ぼすリスクがあります。

そこで初心者の方は、まず次の4つの補償を“基本セット”として押さえておくことが重要です。

■ 初心者がつけておくべき「4つの基本補償」

1. 【対人賠償保険】

他人にケガや死亡事故を与えた場合の補償

- 自賠責保険でカバーしきれない部分を補償

- 無制限が基本。金額を絞るメリットはない

- 万一死亡事故の場合、数千万円~億単位の賠償請求もありうる

歩行者をはねて死亡させてしまった場合 → 1億円以上の請求が発生するケースも

2. 【対物賠償保険】

他人の車・建物・店舗・ガードレールなどへの損害を補償

- 補償額は「無制限」が安心(修理代は年々高額化)

- 対物事故は頻度が高く、初心者ほど重要

- 飲食店に突っ込んだり、トラックと衝突して中の荷物まで壊した場合などは高額に

輸送中の精密機器を積んだトラックと接触 → 数千万円の損害賠償の可能性

3. 【人身傷害保険】

運転者・同乗者のケガや死亡に対する補償(過失割合に関係なく支払われる)

- 補償範囲が広く、治療費・休業損害・慰謝料・将来の収入補償までカバー

- 過失が多くても満額補償される点が安心

- 搭乗者傷害よりも優先してつけたい補償

おすすめの設定額:

→ 3,000万円〜5,000万円以上

自損事故で自分が大ケガ → 入院・通院・後遺障害に対して幅広く給付

4. 【車両保険】(必要に応じて)

自分の車の修理代・盗難・自然災害による損害を補償

車両保険の主な型:

| 種類 | 内容 |

|---|---|

| 一般型 | 幅広く補償(単独事故・当て逃げも含む) |

| エコノミー型 | 火災・盗難・飛来物等は対象、単独事故は除外 |

・狭い駐車場で自損 → 修理費40万円

・台風で車が冠水 → 修理不能で全損 → 購入価格の大半が補償される

■ 初心者が失敗しないための補償設定の目安

| 補償項目 | 推奨内容 | 理由・解説 |

|---|---|---|

| 対人賠償保険 | 無制限 | 命に関わる事故の補償は青天井になることが多いため |

| 対物賠償保険 | 無制限 | 高級車や店舗損害の補償で高額になりやすい |

| 人身傷害保険 | 3,000万円以上 | 搭乗者を含めた幅広い補償を確保する |

| 車両保険 | 状況に応じて加入検討 | 新車・高額車・ローン中の人は必須級 |

■ よくある初心者のミスと対策

| よくあるミス | 防止策・アドバイス |

|---|---|

| 対人・対物の補償を「1億円」に設定してしまう | 迷わず「無制限」が基本 |

| 車両保険を「もったいない」と省略 | 自損事故や災害時に自己負担数十万円〜百万円超のリスク |

| 人身傷害ではなく「搭乗者傷害」のみにする | 人身傷害の方が補償範囲・金額ともに充実している |

特約(オプション)の確認

特約とは、基本の補償に追加できる任意のオプションで、保険会社ごとに内容や名称が少し異なります。

事故対応の幅を広げたり、日常生活でのリスクをカバーするために付ける価値があります。初心者が特に検討すべき特約は以下の通りです。

■ 初心者が検討すべき代表的な特約

1. 弁護士費用特約

- もらい事故(過失割合0%)など、相手に賠償請求する際に弁護士費用を補償

- 自己負担0円で法律相談や交渉を依頼可能

- 年間数百円~1,000円程度で付けられるコスパの良い特約

信号待ち中に後方から追突されたが、相手が保険に入っておらず弁護士を立てる必要がある場合 → 弁護士費用を保険でカバー

2. ロードサービス特約

- レッカー移動、ガス欠、バッテリー上がり、スペアキー対応などに対応

- 加入するとJAFなど外部サービスに加入しなくても安心

- 年間費用は数百円〜1,000円程度

深夜に高速道路上でタイヤがパンク → 無料レッカーで最寄り工場へ搬送

3. 他車運転特約

- 自分の車以外(友人の車、レンタカー)を運転中の事故も補償対象に

- 初心者で親の車を借りることが多い人は必須級

友人の車を借りて運転中にガードレールに接触 → 他車運転特約が補償

4. 個人賠償責任特約

- 自動車事故以外の賠償リスク(自転車事故、日常生活での物損)もカバー

- 子供や家族が加害者になった場合も補償対象

- 自転車事故の高額賠償判決(数千万円)への備えとして近年注目

自転車で歩行者に衝突 → 入院費・慰謝料を保険で賄える

5. 代車特約(レンタカー特約)

- 事故修理で車が使えない期間、代車やレンタカー費用を補償

- 車が生活必需品の方におすすめ

6. ファミリーバイク特約(原付特約)

- 原付バイクでの事故時に、自動車保険の補償を適用

- 原付を所有・利用する家族がいる場合はコスト効率が良い

7. 免責ゼロ特約(車両保険向け)

- 車両保険の免責金額(自己負担分)をゼロにできる

- 修理代が少額でも自己負担なしで安心

【初心者が特約を選ぶ際のポイント】

- ライフスタイルと利用状況を考慮

- 車が生活必需品 → 代車特約・ロードサービスが有効

- 自転車利用が多い → 個人賠償責任特約が必須級

- 付けすぎに注意

- 特約を盛り込みすぎると保険料が高額化

- 「頻度が低いもの」「他の保険と重複しているもの」は外す

- 家族や同居人の運転も想定

- 他車運転特約は、友人や家族が車を借りるシーンがあるなら追加

- 補償の重複を確認

- クレジットカードのロードサービス特典とダブる場合もある

- 自転車保険や火災保険に個人賠償が付帯していないか確認

- 弁護士費用特約

- ロードサービス特約

- 他車運転特約(車を借りる機会が多い場合)

- 個人賠償責任特約(特に子供や自転車利用が多い家庭)

これらはコストの割に補償効果が高く、付けて後悔しにくい特約です。

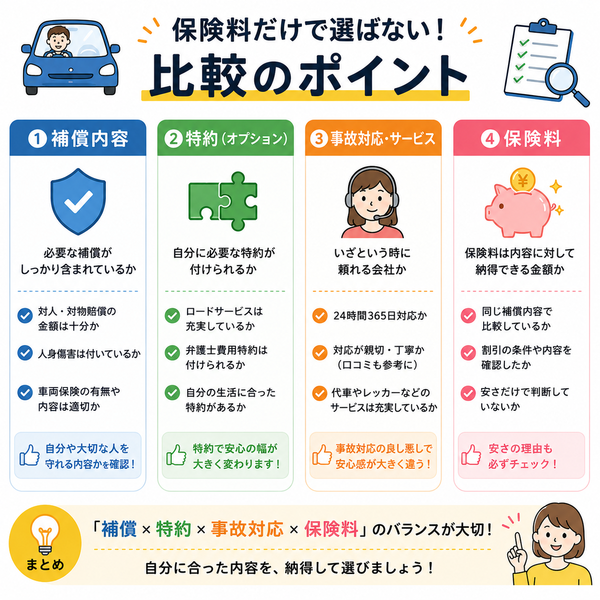

事故対応・サービス体制のチェック

自動車保険を選ぶ際、つい「保険料」や「補償内容」だけに目が行きがちですが、いざという時に最も頼りになるのは、事故発生時の対応力です。

事故は突然やってきます。パニック状態の中で保険会社の対応が遅かったり、不親切だったりすれば、不安やストレスが倍増してしまいます。

そこで今回は、初心者でも安心して選べるように、事故対応・サービス体制のチェックポイントを詳しく整理しました。

■ 初心者が見落としがちな「事故対応」の重要性

事故時には、以下のような不安や課題が一気に押し寄せます。

- どこに電話すればいいのか分からない

- 相手とどんなやり取りをすればいいか不安

- 車が動かない、レッカー手配はどうするのか?

- 修理や保険金請求の手順が分からない

これらを迅速かつ丁寧にサポートしてくれるかが、保険会社を選ぶ上で極めて重要なポイントです。

■ 事故対応・サービス体制のチェック項目

1. 事故受付は「24時間365日」対応か?

- 事故は夜間や休日にも起こります。

- 電話受付が時間制限付きだと初動が遅れ、トラブルに発展することもあります。

保険証券や公式ページで「24時間365日 事故受付対応」と明記されているか。

2. 初動対応の速さ

- 初期対応が遅れると、レッカー手配・相手方対応・警察連絡なども後手になりがち。

- 契約者の安心感に直結する部分です。

ネット上の口コミや評判で「対応が早かった」「すぐに担当がついた」といった声があるか。

3. 示談交渉の代行があるか

- 過失割合が発生する事故では、相手側との示談交渉が必要になります。

- 一般的に、保険会社が交渉を代行してくれるのは「対人・対物の両方で、自分に一定以上の過失がある場合」です。

示談交渉サービスが付帯しているか、対象範囲や条件を明記しているか。

4. ロードサービスの内容

- 車が動かなくなった時のレッカー対応、バッテリー上がりやガス欠対応など。

- 一部の保険会社は距離制限や回数制限付きのこともあるため、内容をよく確認しましょう。

- レッカー無料距離(例:50kmまで無料など)

- 現場対応内容(パンク、バッテリー、ガス欠など)

5. 代車の手配サービスがあるか

- 修理中の代車が必要な場合、有料か無料か、手配に時間がかかるかで利便性は大きく変わります。

- 代車費用が補償対象に含まれているか

- 提携修理工場での代車貸出の有無

6. アプリやWebでの事故対応が可能か

- スマホの専用アプリやWebマイページで、事故連絡・進捗確認・書類提出ができる保険会社は便利です。

- スマートフォンアプリの有無と機能

- オンラインで完結できる手続きの範囲

7. 事故後の進捗報告の丁寧さ

- 「今どうなっているのか」が分からないと大きな不安につながります。

- 担当者が定期的に連絡をくれるか、進捗報告メールが届くかも重要です。

- 担当者がつくのか、コールセンター型か

- 対応の丁寧さに関するユーザーの声

■ 初心者向け:事故対応チェックまとめ

| 項目 | 初心者が確認すべきこと |

|---|---|

| 事故受付体制 | 24時間365日対応か |

| 初動対応 | 電話してすぐに対応してくれるか |

| 示談交渉代行 | 過失割合がある場合でも交渉を任せられるか |

| レッカー・現場対応 | 無料距離やサービス範囲は十分か |

| 代車提供 | 修理中の代車が出るかどうか(有料・無料の確認) |

| アプリ対応 | 手続きや進捗確認がスマホで完結するか |

| 担当者対応 | 丁寧な説明・定期的な報告があるか |

保険料のバランス

自動車保険を選ぶ際、多くの初心者がまず注目するのが「保険料の安さ」です。確かに毎年の出費になるため、できるだけ安く済ませたいという気持ちは自然です。

しかし、保険料を安くするあまりに、補償が不足していたり事故対応が不十分だったりするケースもあるため、慎重にバランスを見て比較する必要があります。

ここでは、保険料を決める要素や、初心者が失敗しないための「費用と補償のバランスのとり方」を整理して解説します。

■ 保険料に影響する主要な要素

自動車保険の保険料は、以下の要素で大きく変わります。初心者はこの構造を知ることで、見積もり内容を理解しやすくなります。

1. 年齢条件

- 保険会社は年齢によって事故リスクを判断

- 一般的に若いほど事故率が高いため、保険料も高額に

| 年齢条件 | 特徴 |

|---|---|

| 21歳未満補償 | 最も高額(初心者・学生が多くリスク大) |

| 21歳以上補償 | やや割安になる |

| 26歳以上補償 | 大幅に安くなる傾向 |

| 35歳以上補償 | 安定的に安いが、運転者限定に注意 |

2. 等級(ノンフリート等級)

- 初めて加入する場合は「6等級(スタート等級)」

- 無事故で1年更新ごとに1等級上がり、割引率が上がる

- 事故を起こすと等級が下がり、保険料が大幅にアップする

| 等級 | 割引率の目安 |

|---|---|

| 6等級 | 割引なし(標準) |

| 10等級 | 約30%前後の割引 |

| 20等級 | 約60%の割引で最安水準 |

3. 使用目的

- 使用目的によって事故リスクが異なるため、保険料も変動

| 使用目的 | 内容 | 保険料傾向 |

|---|---|---|

| 業務使用 | 営業・配送など仕事目的 | 高め |

| 通勤・通学 | 定期的な利用 | やや高め |

| 日常・レジャー | 週末や買い物程度 | 割安 |

4. 運転者の範囲(限定条件)

- 保険が適用される「運転者の範囲」を狭めることで保険料が安くなる

| 限定範囲 | 内容 | 保険料傾向 |

|---|---|---|

| 本人のみ | 設定可能な最小範囲 | 最も安い |

| 本人+配偶者 | 夫婦のみ運転 | 割安 |

| 家族限定 | 同居の家族のみ | 中程度 |

| 限定なし | 友人・他人もOK | 最も高い |

5. 車種・型式・用途

- 同じ保険内容でも、車種によって保険料は変動

- 修理費の高さ・事故率・盗難率なども考慮される

■ 初心者向け:保険料を抑えるための実用的ポイント

● 割引制度を活用する

保険料の節約には、以下の割引が効果的です。

- インターネット割引(数千〜1万円程度の値引き)

- 早期契約割引(更新前に手続きすれば割引)

- 無事故割引・ゴールド免許割引

- エコカー割引・新車割引

- 複数契約割引(火災保険やバイク保険とのセット割)

● 車両保険のタイプを見直す

- 一般型 → エコノミー型や車対車限定型にすることで保険料が大幅に下がる

- 古い車なら「車両保険なし」も一案(ただし自己責任)

● 必要最低限の特約だけをつける

- 不要なオプションをつけすぎると、保険料が膨らむ

- 弁護士費用やロードサービスなど、「使用頻度が高く、安心感のあるものだけ」に絞る

■ 初心者がやりがちな保険料の失敗例

| 失敗例 | 解説 |

|---|---|

| 安さだけで保険会社を選ぶ | 対応力や補償内容が不足し、事故時に後悔 |

| 「車両保険なし」にして安くした | 事故後の修理費が自己負担で数十万円に |

| 限定条件を設定しすぎて家族が補償対象外に | 家族が事故を起こしても保険が使えない事態に |

比較する際の実践ポイント

自動車保険の選択肢は数多くあり、初めての方にとっては「どれを選べば正解なのか」がわからず、悩む場面が多いものです。

保険料・補償内容・サービス体制・特約など、比べるべきポイントは多岐にわたります。

しかし、正しい手順で比較すれば、初心者でも自分に合った保険を無理なく選ぶことが可能です。以下に、失敗しないための「実践的な比較の進め方」をご紹介します。

■ 比較する際の実践ポイント【7つの手順】

1. 比較する保険会社は3〜5社に絞る

- いきなり10社以上を比較すると、情報が整理できず混乱します。

- 評判の良い大手や、ネット型・代理店型を1〜2社ずつ選ぶとバランスが良いです。

アドバイス:

ネットで見積もり一括請求サービスを活用すると効率的です(※リンクは割愛)。

2. 「同じ条件」で見積もりを取ることが鉄則

- 比較する際は、以下の項目を揃えて見積もりを依頼します。

| 揃えるべき条件 | 内容例 |

|---|---|

| 年齢条件 | 26歳以上など |

| 運転者範囲 | 本人+配偶者など |

| 使用目的 | 通勤・通学など |

| 補償内容 | 対人・対物:無制限、人身傷害:3,000万円、車両保険:あり など |

| 特約 | 弁護士費用・ロードサービスなど主要な特約を含める |

【注意点】

条件が揃っていないと、保険料の比較が無意味になります。

3. 保険料だけで判断しない

- 金額が数千円安くても、補償範囲や事故対応が劣ることがあります。

- 「自分にとって必要な補償が入っているか」を確認したうえで保険料を見るのが正解です。

4. 補償内容と特約の違いに注目する

- 特約や人身傷害保険の設定金額が異なると、同じ「人身傷害あり」でも保障の中身が大きく異なります。

- 補償限度額(人身傷害:3,000万円か5,000万円か?)

- 車両保険の内容(一般型かエコノミー型か)

- 特約の有無(弁護士費用、代車費用など)

5. 事故対応・顧客対応の評判を調べる

- 実際に事故に遭遇したときの「対応の早さ」「丁寧さ」「代車手配の有無」などは、見積書からはわかりません。

方法:

- ネットのクチコミサイトやランキングで「事故対応満足度」を確認

- 評価が一貫して低い会社は避けるのが無難です

6. 見積もり結果は紙・PDFで保管して比較

- 条件や金額を横に並べて比較できるようにすると、違いが一目瞭然です。

- 家族に相談したいときにも役立ちます。

整理例:

| 保険会社 | 年間保険料 | 対人・対物 | 人身傷害 | 車両保険 | 特約 | 事故対応の評判 |

|---|---|---|---|---|---|---|

| A社 | 78,000円 | 無制限 | 5,000万円 | 一般型 | ○ | ◎ |

| B社 | 72,000円 | 無制限 | 3,000万円 | なし | △ | ○ |

| C社 | 81,000円 | 無制限 | 5,000万円 | エコノミー型 | ◎ | ◎ |

7. 見積もりだけで満足せず「仮契約前の相談」を活用する

- 不安な点やわからない用語は、申し込み前に保険会社へ相談しましょう。

- 電話・チャット・LINE相談など、無料で受け付けている会社もあります。

■ よくある比較のミスと対策

| ミス | 防ぐ方法 |

|---|---|

| 条件をそろえず見積もりを比較 | 補償・年齢・使用目的を統一して比較する |

| 一番安い会社に決めてしまう | 事故対応・特約・補償の差を必ず確認 |

| 車両保険の種類を見落とす | 「一般型」か「エコノミー型」か必ず確認 |

| 特約の有無に気づかない | 弁護士費用・ロードサービスの有無を一覧表で整理 |

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |