![]()

新社会人として車を購入し、自動車保険に初めて加入する方は多いでしょう。ですが、どの保険会社を選べばいいのか、補償内容や保険料の違いがわからず不安に思う方も少なくありません。

この記事では、新社会人にとって安心かつ経済的な自動車保険の選び方と、おすすめの保険会社を紹介します。

保険料の目安(新社会人・若年層)

- 初めての加入(20代前半・6等級)

- 車両保険なし:約6万〜10万円/年

- 車両保険あり:約13万〜15万円/年

- 保険料は年齢、車の種類、使用目的などで変動します

- 月額に換算すると約4,000円〜8,000円が目安

新社会人におすすめの保険会社(ダイレクト型中心)

- チューリッヒ保険

- 車両なし:年額 約15,000円〜

- 若者向けプランが充実しており、費用を抑えやすい

- SBI損保

- 車両なし:約18,000円〜

- インターネット申込割引あり

- 安全運転や距離条件に応じた割引制度が豊富

- ソニー損保

- 年間走行距離に応じた保険料設定が可能

- 顧客対応満足度が高く、初めてでも安心

- おとなの自動車保険

- 補償の選択肢が豊富で、走行実績に応じた保険料設定も可能

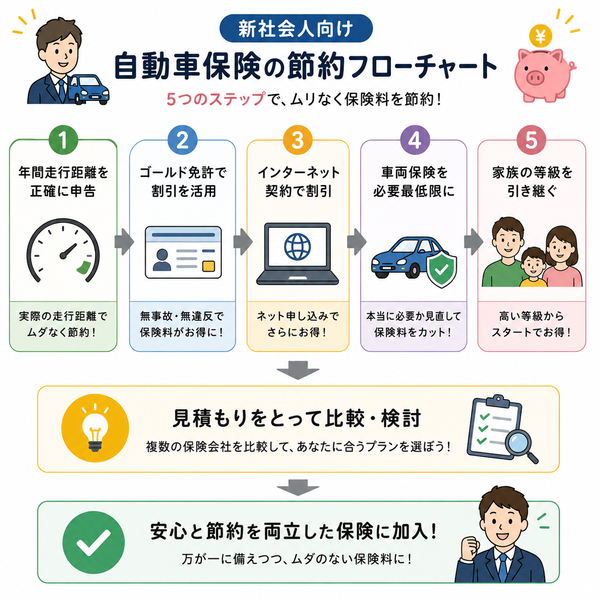

【節約のポイント】

- 年間走行距離を正確に申告

- 免許証の色(ブルー→ゴールド)での割引

- インターネット契約による割引活用

- 車両保険を必要最低限に設定する

- 家族の等級を引き継ぐことでスタートから割安に

年間走行距離を正確に申告

自動車保険では、契約時に「年間でどれくらいの距離を車で走るか」を申告する必要があります。

この申告は、保険料の算出において非常に重要な要素の一つです。特にダイレクト型(ネット型)の自動車保険では、走行距離によって保険料が大きく変わります。

どうして走行距離が保険料に関係するのか?

- 走行距離が短い=事故リスクが低いとみなされるため、保険料が割安になる

- 逆に、走行距離が多いと事故リスクが上がるため、保険料も高くなる傾向がある

主な距離区分(保険会社により異なる)

- 3,000km以下(超低走行距離)

- 3,000〜5,000km

- 5,000〜10,000km

- 10,000〜15,000km

- 15,000km以上

※あくまで一例です。会社によって区切りや設定の仕方が異なります。

節約につながる理由

- 通勤で車を使わない場合、年間5,000km未満のことが多く、距離に応じた保険料割引を適用できる

- 平日の利用が少ない人や、週末だけのレジャー利用であれば、申告を正確にすれば月額で数千円の節約になるケースもあります

【注意点】

- 少なく申告しても、年間の走行距離が大幅にオーバーすると補償に影響する可能性がある

- 万が一の事故時に、申告内容と実際の使用状況が大きく異なると、保険金の減額や支払い拒否の原因となることも

- 1年間での使用パターンをある程度見通した上で、実際に近い距離を申告することが重要

【こんな人は要チェック】

- 電車やバス通勤で、平日は車にほとんど乗らない

- 実家暮らしや単身赴任で、車の使用が限定的

- サブカーとして軽自動車や中古車を所有している

免許証の色(ブルー→ゴールド)での割引

自動車保険の節約を考える際、車種や走行距離ばかりに目が行きがちですが、実は「免許証の色」も保険料に大きく関わる要素の一つです。

特に新社会人や若いドライバーの方にとって、数千円〜数万円の違いは見逃せません。そこで今回は、「ブルー免許」と「ゴールド免許」の違いが、どのように保険料に影響するのかを詳しく解説します。

免許証の色の種類と意味

- グリーン免許(初心運転者)

- 初めて免許を取得した人が持つ免許で、有効期間は3年間

- 割引対象外で、保険料は割高になることが多い

- ブルー免許(一般運転者)

- 事故歴や違反歴がある人が保持

- 多くの新社会人はこの色の免許証を持っていることが多い

- ゴールド免許(優良運転者)

- 過去5年間にわたり無事故・無違反を継続した人が対象

- 保険料が割引される最も大きなポイント

なぜゴールド免許だと割引になるのか?

保険会社は、免許証の色を「安全運転の実績」として評価します。事故や違反のないドライバーはリスクが低く、保険金支払いの可能性も下がるため、その分保険料を安く提供できるのです。

- 年間保険料が10万円の場合、ゴールド免許割引によって約1〜2万円の節約になることも

- ダイレクト型保険(ネット申し込み型)では、自動的に割引が反映される仕組みも多い

【免許証の色を保険に正しく反映させるには】

- 保険契約や更新の際、免許証の色を正確に申告する

- ゴールド免許に切り替わる更新時期を把握し、タイミングを見て保険も見直す

- 申告ミスがあると、割引が適用されなかったり、後にトラブルになることもあるため注意が必要

インターネット契約による割引活用

新社会人にとって、少しでも出費を抑えたいのが本音です。自動車保険も例外ではなく、できるだけリーズナブルに、かつ必要な補償はしっかり確保したいところ。

そんなときに注目したいのが「インターネット契約による割引」です。最近では、オンライン申込み限定の割引制度を用意している保険会社が増えており、活用次第で年間数千円〜数万円の節約も可能です。

インターネット契約割引とは?

自動車保険の契約や更新を、代理店経由や電話ではなく、ウェブ上で手続きすることで適用される割引制度です。いわゆる「ダイレクト型自動車保険」と呼ばれるネット完結型の保険会社が主に導入しています。

なぜ割引されるのか?

- 保険会社にとって、人件費や事務コストが削減できる

- 書類の郵送や対面相談が不要なため、業務効率が高まる

- その分のコストを保険料の割引として還元

主なインターネット割引の内容(目安)

- 新規契約時:最大で10,000円〜20,000円程度の割引

- 更新契約時:継続でも数千円の割引を設定する会社もあり

- 早期契約割引:満期日の45日以上前に申し込むと追加割引があるケースも

対象となる主な保険会社

- SBI損保

- ネット申し込みで最大20,000円割引(内容により変動)

- ソニー損保

- 初回契約時、インターネット申込限定で割引あり

- チューリッヒ保険

- ネット申し込みでの専用プランが設定されており、保険料が安めに設定

※具体的な割引額は時期や条件により異なるため、見積もり時に確認が必要です。

【活用のポイント】

- インターネット申込みは申込者本人が入力する必要があるため、内容の正確さが求められる

- 情報の誤りや漏れがあると、後日トラブルの原因になることも

- 「初めてでも操作が不安」という場合でも、各社のサイトは初心者向けに設計されており安心して進められる

車両保険を必要最低限に設定する

自動車保険の中でも保険料に大きな影響を与えるのが「車両保険」です。事故や自然災害、盗難などによる自分の車の損害に備える補償ですが、補償範囲を広く設定するとその分保険料が高くなります。

特に新社会人にとっては、必要な補償を見極めて、保険料を無理なく抑えることが大切です。

車両保険とは?

自分の車が損害を受けた際に、その修理費用や時価額を補償してくれる保険です。以下のような補償内容があります。

なぜ「必要最低限」に抑えると節約になるのか?

- フルカバー型は補償範囲が広いため、年間で2万〜5万円以上保険料が高くなることも

- エコノミー型や一部補償を外すことで、大幅な保険料の節約が可能

- 車の年式や価値によっては、保険金額よりも保険料の方が割高になるケースも

どんなケースで最低限に抑えてよいか?

- 中古車や10年超の車に乗っている場合

→ 修理費より買い替えの方が現実的で、車両保険のコストが見合わないことが多い - 運転に自信があり、安全装備が充実している車

→ 事故リスクが低いため、広い補償を求めなくてもよい場合がある - 貯蓄にある程度余裕があり、軽微な損傷は自己負担可能

→ 保険料を払うより自費修理の方が安く済むケースもある

- 「車両保険なし」で月額2,000〜4,000円程度の節約

- 「免責金額を設定」すればさらに保険料が安くなる(例:1回目事故時10万円、2回目事故時10万円)

- 「エコノミー型+盗難補償のみ」などに絞ることで安心と節約のバランスが取れる

【注意点】

- 車両保険を外すと、自損事故・当て逃げなどの修理費は自己負担になる

- 新車やローンで購入した車など、修理費が高額になる可能性がある場合は慎重に判断

- 契約時に補償内容の詳細を確認し、自分に合った最低限の補償レベルを見極めることが大切

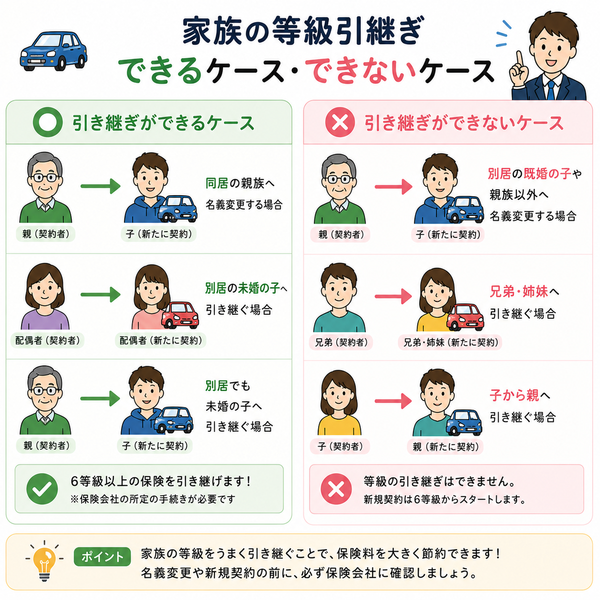

家族の等級を引き継ぐことでスタートから割安に

新社会人として自動車保険に初めて加入するとき、多くの人は「6等級」という初期等級からスタートします。

しかし、実は家族の協力を得ることで、より高い等級から保険を始めることができ、初年度から保険料を大幅に節約する方法が存在します。それが「等級の引き継ぎ(等級の譲渡)」です。

「等級」とは何か?

等級とは、自動車保険の契約者が事故を起こしたかどうかによって評価される「等級制度(ノンフリート等級)」のことです。

- 等級は1〜20まであり、数字が大きいほど保険料が安くなる

- 通常は6等級からスタートし、無事故で1年ごとに1等級ずつ上がる

- 事故を起こすと等級が下がり、保険料が割高に

家族の等級を引き継ぐとは?

- 家族(親など)が使っていた車の保険を解約し、その等級を新社会人であるあなたが引き継ぐことが可能です

- 条件を満たせば、親の「20等級」などの高等級をそのまま利用でき、初年度から割安な保険料で契約できます

引き継ぎができる主な条件

- 引き継げるのは同居の親族または配偶者など、一定範囲の家族

- 引き継ぎは同じ車ではなくても可能

- 引き継ぐ相手が車を手放す、または保険をやめることが前提

- 保険会社によっては一定の書類や条件が必要となる

- 自分名義で6等級からスタートした場合:年間約80,000〜120,000円

- 親の20等級を引き継いだ場合:年間約40,000〜60,000円

- → 初年度で2〜5万円近い差が出ることも

【注意点】

- 一度引き継いだ等級は元に戻せないため、親の保険が必要なくなったタイミングでのみ行う

- 親がまだ車を使う場合、等級を譲ることで親側が1等級からの再スタートになるリスクあり

- 引き継ぎには保険会社同士の制度対応状況の確認が必要(同一会社だとスムーズ)

【こんな人におすすめ】

- 実家に住んでいて、親が車を手放す予定がある方

- 一人暮らしを始めるタイミングで、自分名義で車を持つ方

- 保険料をできるだけ抑えたいけれど、安心の補償は確保したい方

|

※本ページには広告(PR)が含まれます。

保険料は条件で大きく変わります

まずは相場を確認

年齢・等級・車種・走行距離で保険料は大きく変動します。いまの条件で「いくらが適正か」だけ先に見てから、合う会社だけ比較するのが最短です。

入力目安:3分/比較だけでもOK

|

|

運営者情報 当サイトは2007年開設の自動車保険専門情報サイトです。 最終更新日:2026年6月 |